三年亏掉17亿,估值神话科望医药等救援

星岛财经

昨天 21:07

《星岛》见习记者 黄冬艳 广州报道

目前尚未能通过聆讯的科望医药集团IPO或再度面临失效。

10月31日,科望医药集团(Elpiscience Biopharmaceuticals, Inc. ;以下简称:科望医药)的IPO申请材料显示“处理中”。

而此时,距该公司5月23日递交招股书已过去5个多月,其间除了8月中旬收到中国证监会的备案反馈意见,要求补充说明相关情况外,再无新的进展。

这已是科望医药第三次寻求上市。2021年8月,该公司曾以保密方式向美国证监会提交上市申请,但2022年却主动撤回;后于2024年6月转战港交所IPO,因未在6个月内通过聆讯导致失效。

尽管拥有明星创始人团队和豪华资本方的光环加持,但烧钱的创新药研发,已令这家尚处于临床阶段的创新药公司,近三年累计亏损超17亿元。在每年研发投入过亿,但现金储备仅余1.19亿元的情况下,并不顺利的IPO进程无疑将放大科望医药的困境。

“科学家+投资人”组合

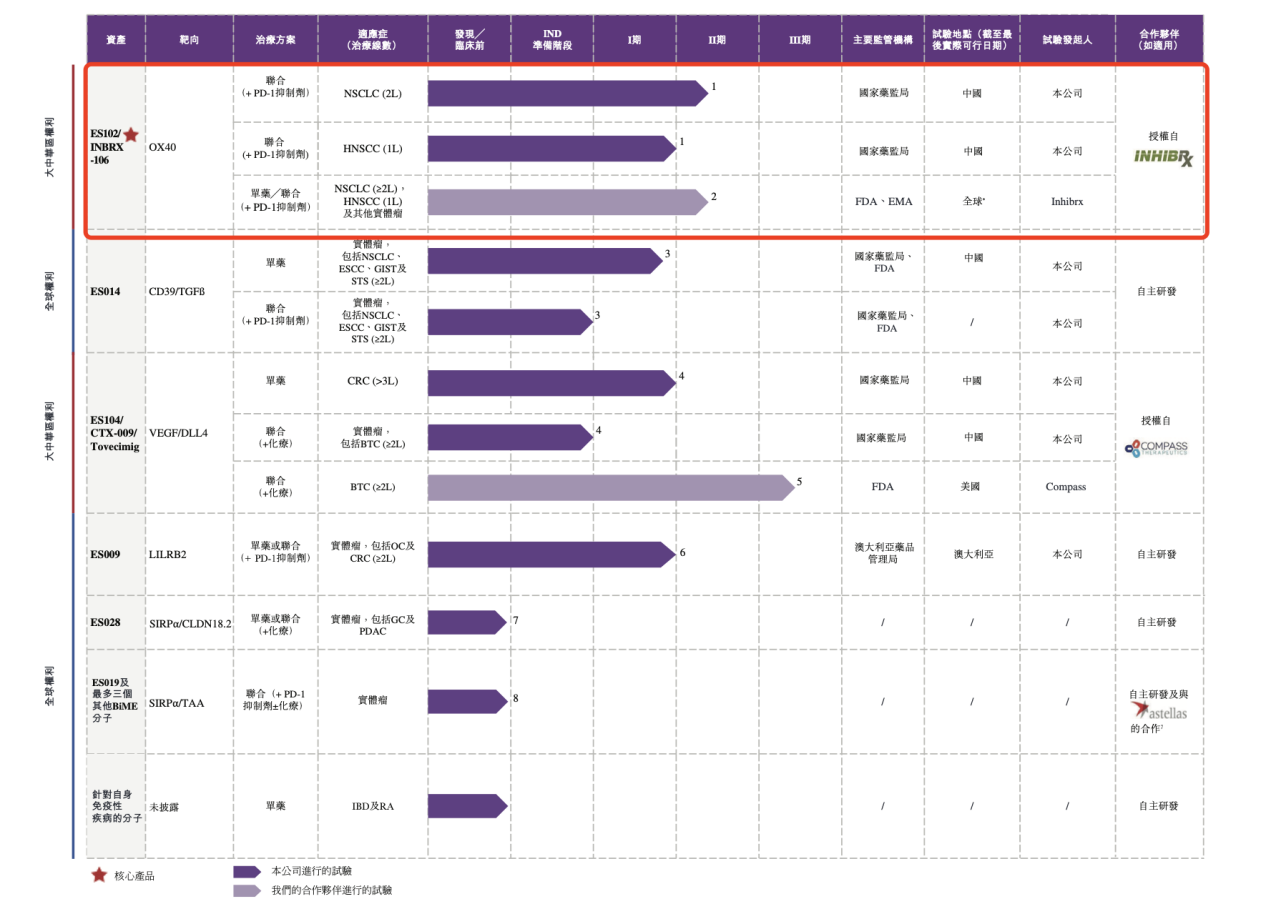

《星岛》记者了解到,科望医药由纪晓辉及卢宏韬于2017年联合创立,目前已拥有6款在研管线,且其中4款已处于临床阶段,进展最快的已至临床Ⅲ期。

▲科望医药研发管线布局及进展情况,来源:企业招股书

科望医药相对较快的研发进展,来源于其“科学家+投资人”组合管理层团队所带来的商业投资思路,这在以科学家为主的创新药研发行业里,是一个较为明显的竞争优势。

资料显示,现为科望医药董事会主席的纪晓辉毕业于中国医科大学医学系,后在英国谢菲尔德大学获得生物工程博士学位,但其从业经验更多在于商务拓展和跨境交易。

创立科望医药前,纪晓辉曾在美国宝洁公司担任生物技术业务拓展东亚区总监,后又执掌罗氏制药亚洲新兴市场业务,负责商务拓展、战略合作和并购业务,还以礼来亚洲基金风险合伙人身份深耕生物医药投资。

另一位联合创始人兼首席科学官卢宏韬则是克利夫兰州立大学调控生物学博士,在跨国药企拜耳、葛兰素史克积累了丰富的免疫研发经验,亦曾参与再鼎医药的创建。

拥有商业思维的创始人团队,给科望医药带来了“授权引进为主、自主研发为辅”的管线构建策略,不仅节省研发成本、时间,亦在降低风险的同时得以更快捷地将产品推进至商业化阶段。

《星岛》记者了解到,科望医药的核心产品ES102便是2018年从美国一家上市创新药企业Inhibrx引进,该药物是目前全球仅有的两款进入Ⅱ期临床的OX40激动剂之一;另一款重点产品ES104亦是2021年从Compass引进,是全球唯一处于活跃临床阶段的VEGF/DLL4双抗。

值得一提的是,科望医药亦积极通过寻求对外许可及合作,最大限度地变现其研发管线及技术平台的商业价值,补充企业现金流,此前已将安斯泰来、君实生物纳入朋友圈。

2024年,科望医药营收首次突破,便通过与安斯泰来合作,收到首付款及行权费1.07亿元。

融资已消耗近八成

资本加持下的科望医药曾书写过一段估值神话。

相关信息显示,科望医药成立至今已累计完成四轮融资,总募资金额约2.52亿美元(折合人民币约17.9 亿元),估值亦从2018年A轮的2480万美元水涨船高至2021年C轮的5.99亿美元,四年增长23倍。

投资“金主”亦不乏国内外知名机构,包括礼来亚洲基金、高瓴资本、腾讯、大湾区基金、汇鼎、高特佳等。

招股书显示,目前礼来亚洲基金通过LAV USD集团持有科望医药22.93%的股份,为后者的单一最大股东集团,此前LAV USD集团实控人施毅还一直担任科望医药的非执行董事,但并不参与企业日常管理,后因董事会架构调整于首次赴港IPO前夕的2024年6月辞任。

作为核心管理团队的创始人纪晓辉、卢宏韬则分别持股10.18%和8.96%,在资本的支持下保持独立运营;另外还有上海礼轶、高瓴投资分别持有10.59%和9.51%的股份,腾讯亦以4.09% 持股位列主要机构股东。

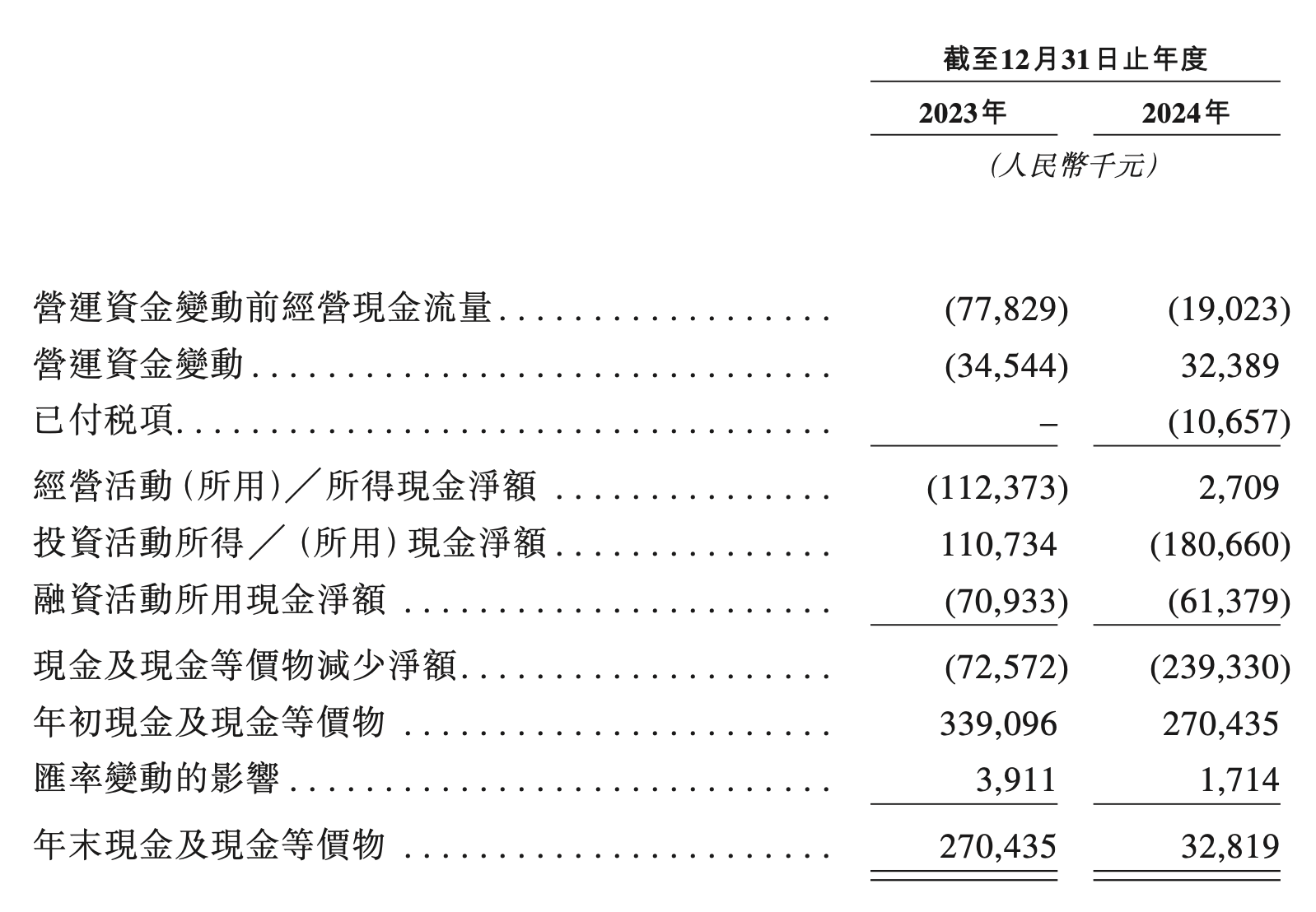

《星岛》记者发现,截至2025年3月底,上述近18亿元的融资金额,已有77%用于研发活动及企业营运资金,按此估算,科望医药融资所得的资金已不足4.5亿元。

数据显示,2022—2024年间,科望医药的现金及现金等价物分别为3.39亿元、2.7亿元、0.33亿元,三年时间内呈迅速减少的态势。

▲科望医药现金流变动情况,来源:企业招股书

相对应的,科望医药同期研发投入分别为3.51亿元、1.08亿元、1.17亿元,三年累计约5.76亿元,亦随着现金流压力的增加而减少。

《星岛》记者了解到,科望医药的资金除用于研发及日常运营等,还会用于定期存款及理财产品投资,而在流动资产项中,2024年末该公司有一笔约3.27亿元的三个月以上定期存款,以及一笔1.68亿元的金融资产。

而在招股书中,科望医药表示,截至2025年3月31日,其现金及现金等价物已增加至约1.19亿元,同时三个月以上的定期存款则减少到了约2.2亿元,两项总计约3.39亿元。

三年亏掉17亿,高管仍拿千万年薪

由于一直未有产品销售收入,成立以来科望医药主要依靠银行借款及融资维持企业研发投入及日常运营,始终处于亏损状态。

2022—2024年,科望医药分别亏损7.71亿元、8.53亿元、0.88亿元,三年合计亏损高达17.12亿元。

债务方面,截至2024年末,科望医药负债净额约为27.38亿元,其中计息银行借款总计约0.38亿元。

但非流动负债中,有主要来自投资人的32.41亿元为可转换可赎回优先股,其中还包含了对赌协议,在未能如期上市,或公司、卢宏韬及纪晓辉严重违反交易文件等情况下,科望医药需按发行价加8%年化利息赎回相关股份。

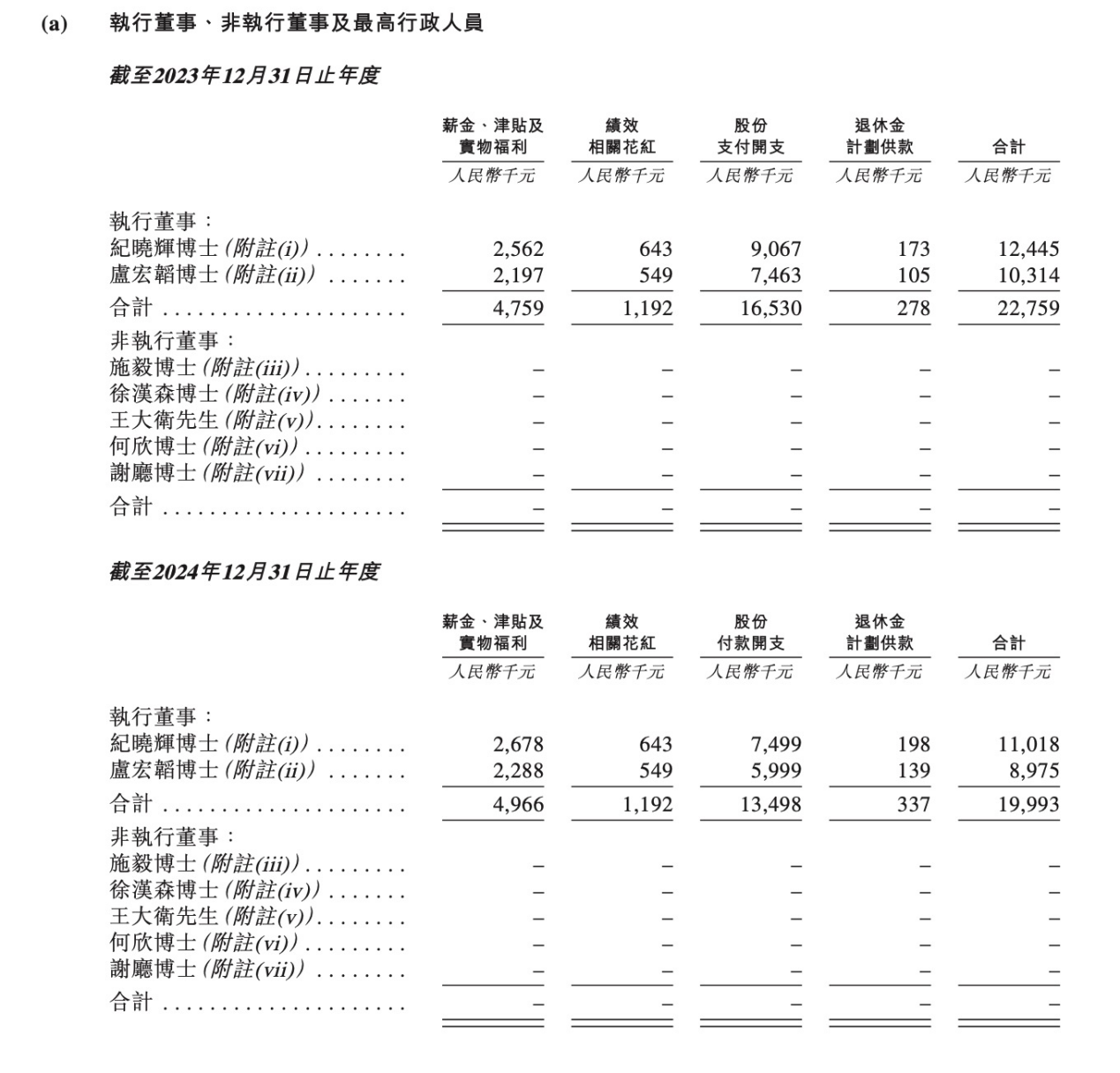

值得注意的是,尽管公司处于持续亏损中,纪晓辉与卢宏韬两位创始人每年仍可获得千万左右的高薪,两人在过去两年累计领取的薪酬超4200万元。

▲科望医药部分高管薪酬情况,来源:企业招股书

其中,纪晓辉、卢宏韬2023年年薪分别为1244.5万、1031.4万,合计2275.9万;2024年分别为1101.8万、897.5万,合计1999.3万。

在招股书中,科望医药也表示,以2025年3月底3.39亿元的现金及定期存款估算,预计维持未来至少12个月的运营,但其最早要在2028年才能实现首款研发管线的商业化,开始有产品销售收入。

这也意味着,此次IPO进程最终能否顺利,将成为科望医药能否解决当前资金困境的关键因素。