星瞰IPO | 盈利靠税收“输血”,三年三起致命事故,林平发展“带病”闯关?

星岛财经

昨天 14:18

《星岛》见习记者 齐鑫 上海报道

“废纸淘金”的安徽林平循环发展股份有限公司(下称“林平发展”)选择冲刺沪市主板。今年6月,其IPO申请获上交所受理,并于7月进入问询阶段。9月底,公司更新的招股说明书显示,林平发展拟公开发行不超过1885.37万股,募集资金12亿元。

林平发展成立于2002年,经过二十余年发展,公司已成长为集废纸利用、热电联产、绿色造纸于一体的资源综合利用企业。尽管头顶“国家级专精特新‘小巨人’”和“绿色工厂”的光环,但其在招股书中披露的业绩连年下滑、盈利高度依赖税收优惠、安全生产事故频发等一系列问题却是逃不开的变数。

业绩坐上过山车

林平发展的主要产品包括瓦楞纸、箱板纸,产品销往下游制作成瓦楞纸箱,被广泛应用于物流运输、工业品及消费品包装领域。2024年,公司原纸产量占安徽省纸及纸板产量和全国纸及纸板产量的比例为35.65%和0.75%,是全国造纸企业产量前30名企业之一。

然而,从其9月底披露的最新招股书看,公司近年来的业绩表现并不乐观。

2022年-2024年营业收入连年下降,分别为28.79亿元、28亿元、24.85亿元;归母净利润1.54亿元、2.12亿元、1.53亿元;扣非归母净利润1.28亿元、2.05亿元、1.66亿元。尤其是2024年,公司营收同比下滑11.24%,归母净利润同比下滑27.76%,呈现出营收净利增速双双下滑的不利局面。

▲林平发展招股说明书截图

林平发展表示,2023年初,中国取消成品纸关税,瓦楞纸和箱板纸进口量大幅增加,叠加国内瓦楞纸、箱板纸供应增加与终端需求恢复节奏偏慢等因素影响,国内瓦楞纸和箱板纸价格出现较大幅度下降,2024年,国内经济增速放缓,下游消费市场需求疲软,瓦楞纸和箱板纸销售均价有所下降。

同时,公司称,2024年,受到台风“贝碧嘉”影响,厂房及仓库被淹,生产车间检修及停产超过30天,2024年10月下旬方全部复产,相应的产品销量较2023年有所下降,上述因素导致公司2023年和2024年主营业务收入较其上一年主营业务收入有所下降。

今年上半年,公司营收12.24亿元,归母净利润9149.9万元、扣非归母净利润9128.78万元。

“报告期内,我国取消成品纸进口关税、中美贸易摩擦等关税政策对国内造纸行业及下游包装行业产生了一定的不利影响。此外,造纸业属于资金密集型行业,近年来,造纸企业向集团化和规模化方向发展,行业集中度持续提升。”林平发展也提示了有关业绩下滑的风险。

税收优惠成“救命稻草”?

在公司营收连年下滑的同时,需要注意的是,公司对税收优惠存在高度依赖。

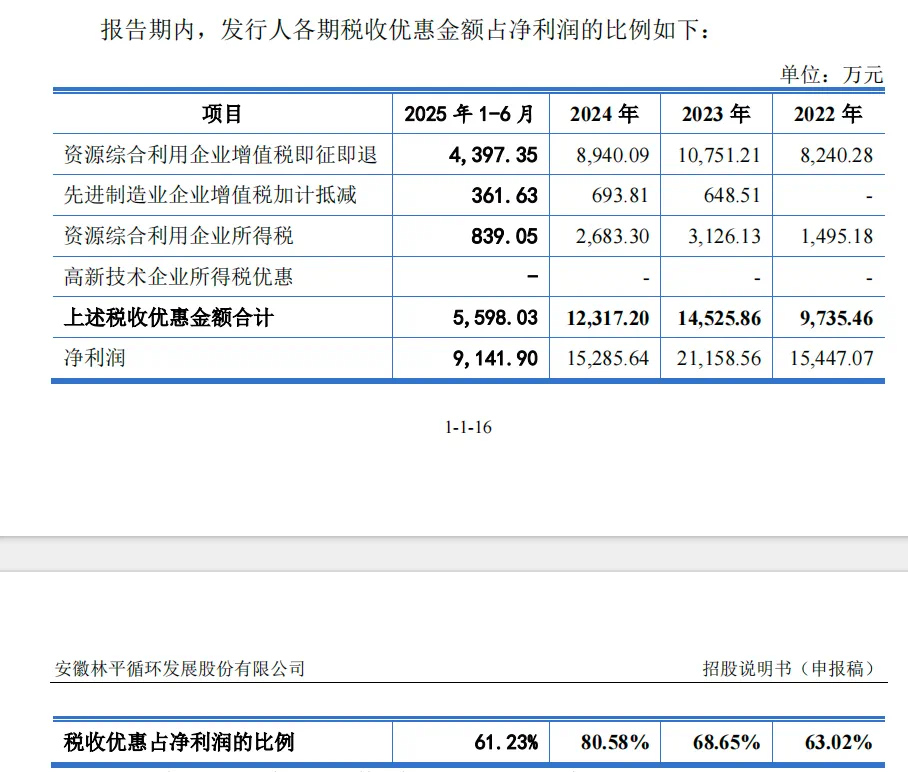

据其招股说明书,2022年-2025年上半年,林平发展所得税优惠金额分别为9735.46万元、1.45亿元、1.23亿元以及5598.03万元,占净利润的比例分别为63.02%、68.65%、80.58%以及61.23%。这意味着2022年和2023年公司超六成的净利润来自税收优惠,2024年更是超过八成。

▲林平发展招股说明书截图

“主要原因是公司为资源综合利用企业,主要生产绿色产品,政府部门对其予以大力鼓励和支持,预计相关政策具有长期性和可持续性,享受的税收优惠政策占净利润的比例较高属于行业特性。”林平发展称,并提示未来若国家关于资源综合利用企业、先进制造企业、高新技术企业的税收优惠政策发生变化,公司经营业绩将受到较大不利影响。

3年3起事故,社保、公积金未按时缴纳

报告期内,公司曾发生过3起导致员工死亡的事故。

根据招股说明书,2023年12月和 2025年2月,公司发生两名员工分别被外部运输车辆撞倒导致死亡的意外事故。2024年7月,公司车间员工发生一起因意外导致一名员工死亡的事故。林平发展表示,公司已主动做好善后工作,与上述工作人员家属就赔偿金额达成一致并履行完毕赔偿义务。

除了员工死亡的事故外,公司还存在未给部分员工缴纳社保和公积金的情况。

2022年-2025年上半年,公司分别有212人、192人、82人、85人未缴纳社保,有221、133、83人、85人未缴纳公积金,未缴纳社保及公积金的金额分别为828.2万元、695.1万元、443.29万元和240.29万元,占扣除非经常性损益后归属于母公司所有者净利润的比例,分别为6.49%、3.40%、2.67%和2.63%。这意味着公司可能面临因未全员缴纳社会保险和住房公积金,后续受到处罚或追缴的风险。

实控人控制超八成表决权

另外,需要注意的是,林平发展控股股东及实际控制人李建设拥有超八成表决权的情况。

截至招股说明书签署日,他直接持有公司84.86%股份,为公司控股股东。此外,他还担任浩腾投资执行事务合伙人,通过浩腾投资间接控制公司3.54%表决权,因此他通过直接和间接方式合计控制公司88.4%的表决权。本次发行完成后,其仍将控制公司66.3%的表决权,仍处于绝对控制地位。

据公司招股书,1966年出生的李建设为初中学历,年轻时他便从事个体运输及纸张贸易,2002年1月-2005年4月,他就职于林平有限责任公司总经理;2005年4月-2021年12月,就职于林平有限担任董事长兼总经理;2021年12月至今,担任公司董事长兼总经理;2025年8月-9月,担任林平循环科技发展(广德)有限公司董事、总经理兼财务负责人;2025年9月至今,担任林平循环科技发展(广德)有限公司董事、总经理。

同时,他从2006年至今担任北城集社区党支部书记;2021年至今,担任北城集社区居委会主任。

“若公司控股股东不能合理决策或超越股东会职权对公司进行控制,公司将面临实际控制人不当控制和治理有效性不足的风险,从而导致公司和中小股东利益受损。”林平发展在招股书中提示称。

尽管“绿色工厂”“小巨人”等标签确实让林平发展在纸品赛道自带高光,可资本市场只认硬业绩。

目前,林平发展能否成功登陆A股还是未知数,即便上市关侥幸闯过,二级市场看重真成长,而不是“带滤镜”净利润的投资者,会否选择用脚表态,则是下一个考验。