星瞰IPO | 巴兰仕贴牌软肋显效:单季度收入负增长,股价跌了两成

星岛财经

昨天 14:13

《星岛》见习记者 钟凯 广州报道

10月28日,上海巴兰仕汽车检测设备股份有限公司(下称“巴兰仕”,920112.BJ)交出北交所“首秀”答卷,其数据表现直接牵动着投资者对公司基本面的判断。

从2025年第三季度的核心指标看,巴兰仕呈现出明显的业绩反差:营业收入同比出现负增长,经营活动产生的现金流量净额同比骤降近六成,反映出公司收款能力有所减弱,容易埋下现金流压力的隐患。

这种短期数据的分化,实则是公司增长动能切换的缩影。

巴兰仕在过去三年保持了收入、利润双双快速增长的态势,但进入2025年以来,收入增长节奏明显放缓,前三季度营收同比仅增长3.03%,业绩增长动力不足的问题逐步凸显。在基本面承压的背景下,登陆北交所仅2个月,该公司股价已累计下跌近两成。

▲资料来源:百度股市通截图

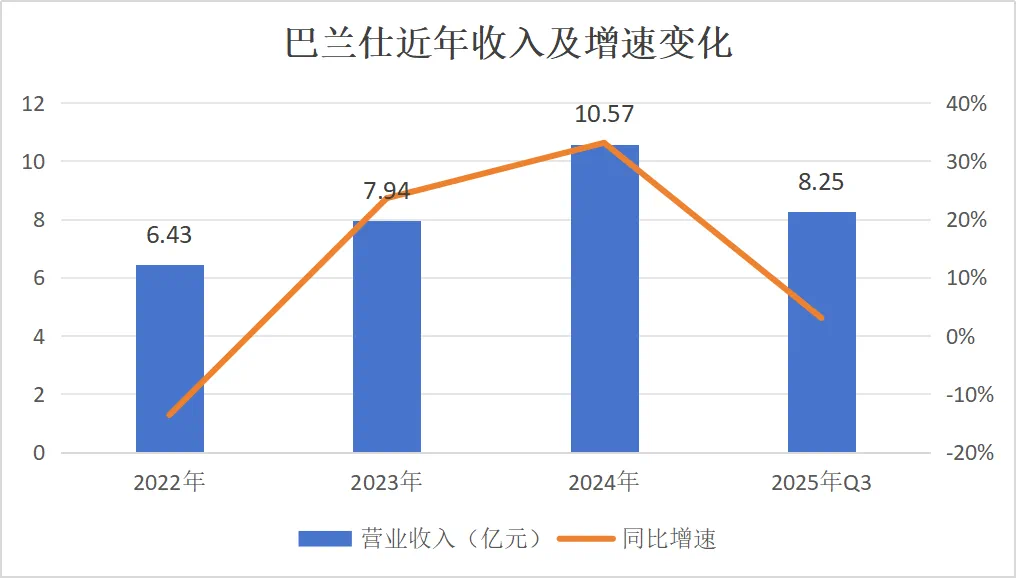

高增长褪色,前三季度营收增速仅3%

数据显示,2022-2024年,巴兰仕分别实现营业收入6.43亿元、7.94亿元、10.57亿元,自2020年以来该公司营收的复合增速约为17.78%;期内公司分别实现归母净利润0.30亿元、0.81亿元、1.29亿元,自2020年以来归母净利润复合增速则约为30.67%。

▲资料来源:星岛新闻整理

净利润增幅领先的核心驱动力,在于费用率优化下盈利水平的持续提升。2022-2024年,该公司销售毛利率从23.62%升至28.55%,净利率更是从4.67%升至12.24%,毛利率与净利率的双重改善,成为盈利增速跑赢收入的关键。

不过,这种高增长势头在2025年明显趋缓。

前三季度,巴兰仕实现营业收入8.25亿元,同比仅增长3.03%,增幅较上半年进一步收窄,主要拖累因素来自第三季度,单季营收同比下降1.58%。但盈利端仍保持韧性,前三季度毛利率升至30.67%,较上半年提升0.61个百分点,最终推动归母净利润1.21亿元,同比增长14.68%。

从业务结构看,巴兰仕以汽车举升机、拆胎机等维修检测设备的研发生产为主,且长期依赖海外市场。2022-2024年,外销收入占比始终维持在74%-76%,主要覆盖欧洲、南美洲及亚洲其他地区;同期境内收入从1.53亿元增至2.56亿元,复合增速18.6%,成为重要补充。

▲资料来源:巴兰仕第二轮问询回复函截图

但内外销的业务结构2025年同时遭遇增长瓶颈。

上半年数据显示,外销收入同比增长7.52%至4.08亿元,增速较历史水平明显回落;内销表现更弱,仅微增0.23%至1.32亿元。

贴牌依赖,盈利水平落后同行

巴兰仕营收增长承压的局面,本质上是长期以来贴牌代工模式的弊端集中显现。

据披露,公司境外业务主要为贴牌模式销售,过去几年销售占比在90%左右,主要客户为汽车维修保养设备的品牌商。

▲资料来源:巴兰仕第二轮问询回复函截图

在贴牌模式下,巴兰仕并不能贴上自己的品牌,终端用户也不能直接获取公司产品信息,也就是消费者对其产品的认知度几乎为零。这直接导致的问题包括:一方面,渠道与定价权双双缺失,海外市场的客户触达、产品定价均由合作商主导,公司既无法灵活调整策略也难以享受终端的利润空间;另一方面,客户依赖风险高度集中,一旦核心客户出现经营波动,公司业绩将直接受冲击。

对此,巴兰仕在招股书中也明确提示风险称,如果公司主要贴牌客户出现收入规模大幅下降、经营不善等问题,或公司不能达到主要客户产品开发或质量要求,抑或出现其他强有力的竞争对手,而导致主要贴牌客户与公司减少合作或出现订单下降的情况,公司将面临因主要客户需求变化带来的经营业绩波动甚至业绩大幅下滑的风险。

更关键的是,定价权缺失会进一步拉低公司的盈利水平。2022-2024年,巴兰仕的毛利率分别为23.62%、27.04%、28.55%,同行业可比公司的平均毛利率则分别为26.30%、30.63%、33.73%,差距持续存在。

这种盈利差距在核心产品上表现更为明显。以举升机为例,过去三年,巴兰仕的举升机销售毛利率分别为16.80%、21.10%、22.92%;同行业可比公司中,高昌机电的举升机则以直接销售及经销商的方式为主,2022年及2023年的毛利率分别达到23.74%、28.10%。

▲资料来源:巴兰仕第二轮问询回复函截图

信用政策让步,应收账款高增

还需要注意的是,贴牌模式还会间接放大公司的应收账款风险。由于对核心客户存在较强依赖,巴兰仕为维系长期合作关系,往往可能在信用政策上做出让步,这一经营特点直接反映在其应收账款数据的变化中。

2021-2024年,巴兰仕的应收账款账面余额分别为0.51亿元、0.50亿元、0.57亿元、1.13亿元,分别占当期营收的6.84%、7.79%、7.23%、10.70%;应收账款周转率则分别为20.42、13.81、15.74、13.06,总体呈现周转率降低的趋势。

在上市审核的第二轮问询函中,北交所也要求该公司说明是否存在放宽信用政策以促进销售的情形。

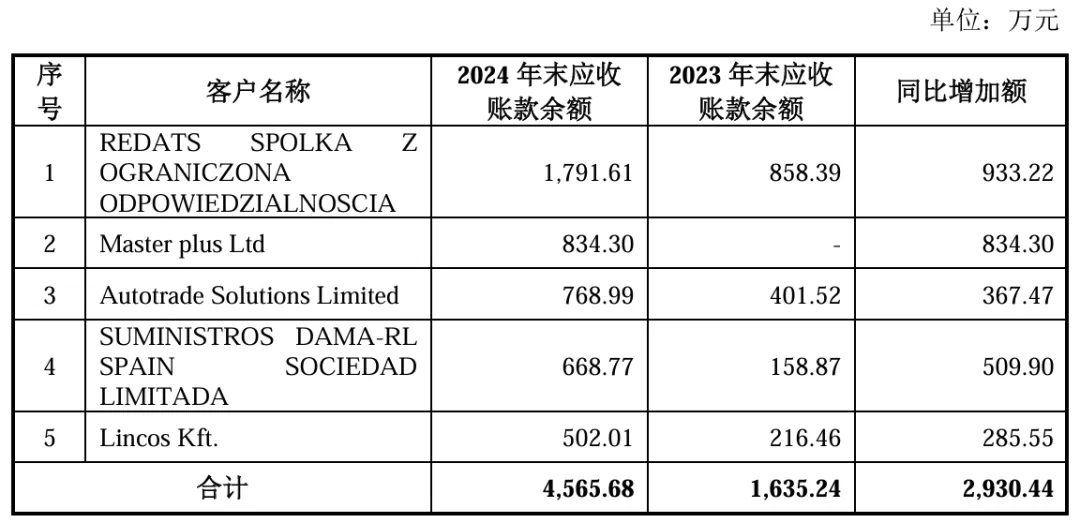

对于2024年应收账款大幅增加,巴兰仕解释,主要原因系期内销售收入大幅增加,信用期内应收账款大幅增加所致。其中,应收账款大幅增加的前五名客户均是境外企业,截至2025年2月28日,仅对一名客户实现100%回款,剩余四名客户回款比例最低只有56.19%。

▲资料来源:巴兰仕第二轮问询回复函截图

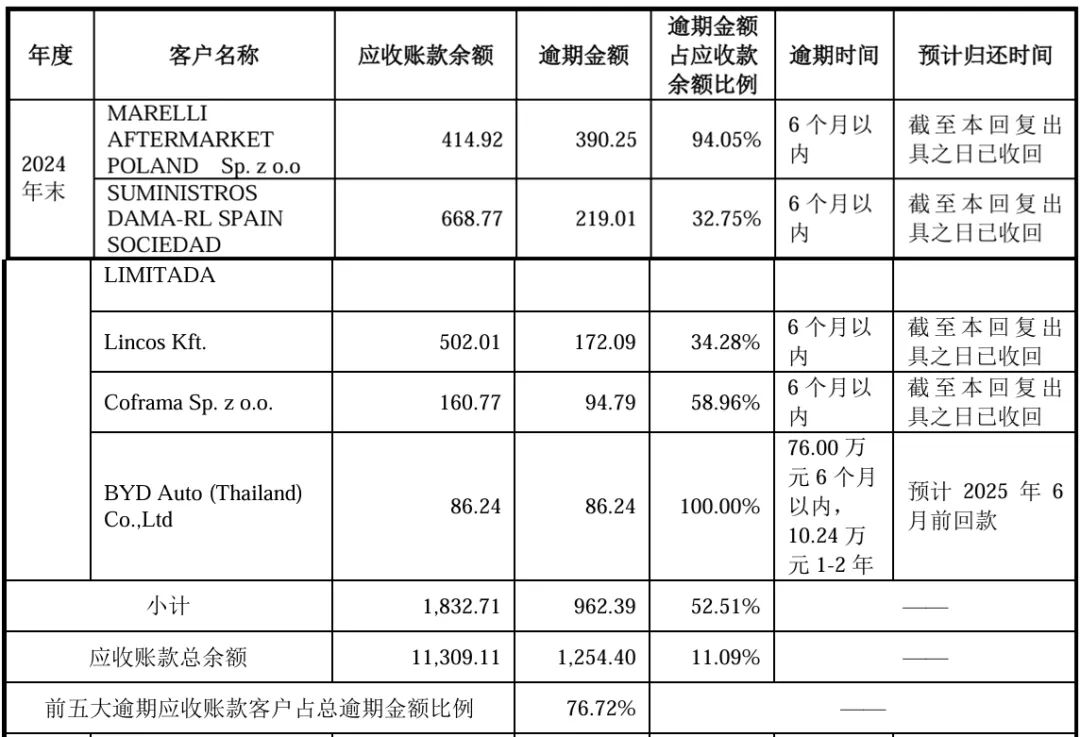

不仅如此,2022-2024年,巴兰仕的逾期应收账款金额分别为730.34万元、360.55万元、1254.40万元,占应收账款余额比例分别为14.59%、6.28%和11.09%。而其中,前五大逾期应收账款客户基本也来自国外,以2024年底为例,排名第一的是MARELLI AFTERMARKET POLAND Sp.zo.o,逾期金额390.25万元,占对应应收账款余额比例的94.05%,直到2025年上半年才收回。

▲资料来源:巴兰仕第二轮问询回复函截图

截至今年三季度末,巴兰仕的应收账款同比再增长10.15%至1.08亿元,在应收账款增加的情况下,其现金流同样受到一定冲击。第三季度,该公司经营活动产生的现金流量净额为1105.76万元,同比下降59.58%,经营端现金流承压。

至期末,其现金及现金等价物约5.7亿元,同比大增245.15%,但这一增长主要依赖IPO募资(募资净额约2.99亿元);若剔除该因素,其实际现金储备甚至低于6月底的2.86亿元,内生现金流的问题依然需要关注。