研发裁员、高管降薪,华大智造2025年预亏收窄近50%

星岛财经

1小时前

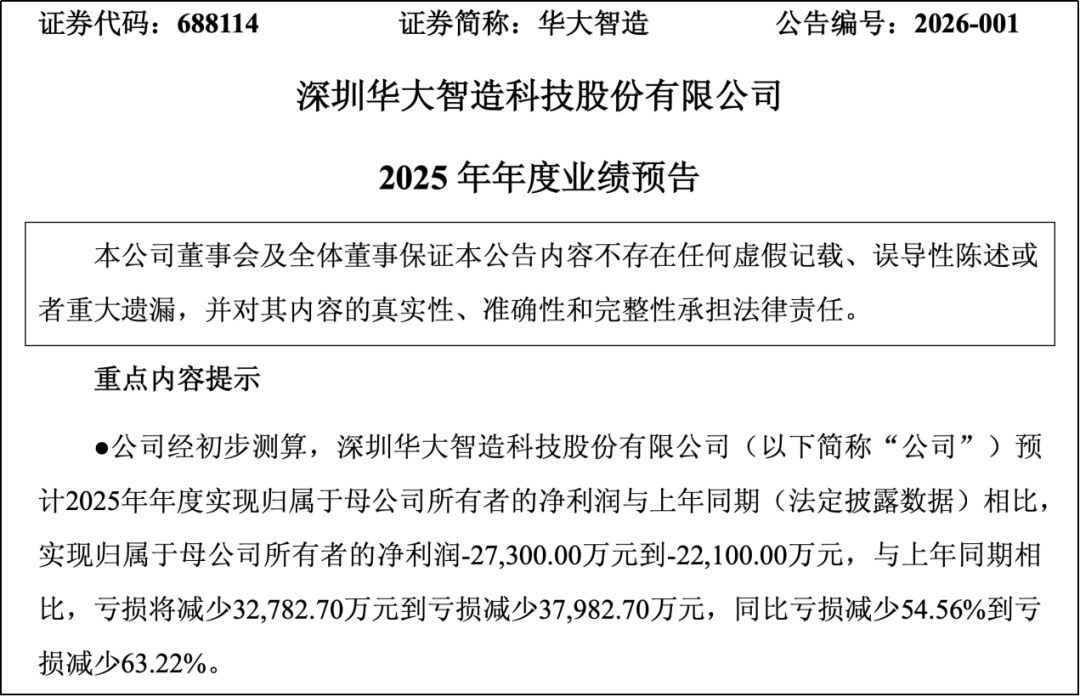

1月25日晚间,深圳华大智造科技股份有限公司(688114.SH;以下简称“华大智造”)披露2025年年度业绩预告,预计期内归母净利润仍为亏损,但亏损同比将收窄五成以上。

经初步测算,华大智造预计2025年归母净利润将亏损2.21亿元~2.73亿元,与2024年相比,亏损减少约3.28亿元~3.8亿元,同比亏损将大幅收窄54.56%~63.22%,同期扣非净利润则为亏损3.2亿元~3.97亿元,同比亦收窄39.18%~50.67%。

裁员降本,研发人员两年少三成

横向对比来看,在疫情红利逐渐褪去,以及失去与因美纳诉讼达成和解带来短期净利润暴增支撑点后,2023年至2025年华大智造已陷入连续三年净利润亏损的困境。

在最新公告中,华大智造表示,2025年业绩的变化主要有四个方面的原因,包括内部提质增效、美元及欧元汇率波动影响、税费减少、资产计提减值等。

其中,2025年华大智造制定了一系列“提质增效重回报”措施,包括人效提升、研发聚焦、营销费用全周期管理等措施,导致公司相关成本费用相比同期减少。

基于此,2025年前三季度,华大智造销售费用率、管理费用率和研发费用率分别为27.24%、16.40%和20.51%,同比分别下降了6.56、4.98和9.10个百分点。

但《星岛》发现,华大智造的管理及研发费用的减少或主要来自研发聚焦战略背后的研发技术人员减少。

据Wind数据显示,近两年华大智造的员工数量呈小幅减少趋势,员工总人数从2023年末的2867人减少到2024年末的2604人,同期员工人均薪酬分别为42.6万元、41.69万元,员工总薪酬分别约为12.08亿元、11.4亿元。

▲科华大智造员工数量变化情况,来源:Wind金融终端

值得注意的是,上述减少的员工主要为技术研发人员,2023年为959人,2024年已降至812人。截至2025年上半年,华大智造在半年报中披露的研发人员进一步降为665人,两年内减少近300人,且2025年上半年便减少了147人,研发人员占员工总数的比例也从2024年末的31.2%降至29.2%。

对于2025年全年该公司的人员及相关薪酬的减少,《星岛》曾联系华大智造相关负责人做进一步了解,但对方表示2025年年报正式披露前,暂时无更多信息透露。

而在该公司半年报发布后,有投资者曾在网上交流平台对华大智造研发人员大幅减少一事咨询华大智造董秘,得到的回复则是公司研发类人员数量调整,主要源于两方面的考量。

一是结合三大业务线的长期布局,对研发项目资源进行更精准的优化配置,实现研发资源的战略聚焦与动态分配,让技术研发更贴合市场实际应用场景。二是组织效能优化以实现人才价值最大化,且部分减少的研发人员并未离开公司,而是根据业务需求移到了营销、生产、客户服务等一线部门,便于收集产品一线应用反馈,反哺研发方向精准性。

而研发资源的战略调整,不仅表现在人员数量变化上,华大智造近两年的研发投入也呈大幅减少趋势。2023年至2025年前三季度,华大智造的研发费用分别为9.1亿元、7.46亿元、3.83亿元。

值得注意的是,近几年华大智造业绩暴增后又大跌,其高管团队的薪酬也随之坐上了过山车,近两年普遍大幅降薪。以董事及总经理牟峰、董事及总裁余德建、核心技术人员Radoje Drmanac三人的薪酬变化为例,2022—2024年该三位高管的薪酬可谓连连降级,从数百万降至百万,核心技术人员更是从接近3000万减少到300万级。

业绩拐点前夕

若分季度来看,2025年全年华大智造归母净利润亏损大幅收窄,主要与第三季度利润总额顺利“回正”有关。

数据显示,2025年第三季度,华大智造营收约为7.55亿元,同比增长14.45%,同期利润总额1700.94万元,较第一、第二季度增长明显,扣非净利润亏损收窄亦达七成以上。这也是自2023年第二季度以来,该公司单季度利润总额首次回正。

这主要与华大智造不断推动国产替代及海外市场布局、以此挖掘新的业绩增长空间有关。

随着美国基因测序仪巨头因美纳被禁止向中国出口相关产品后,国内基因测序行业国产替代进程加速,华大智造的国内市场销量增长尤为明显。

2025年1月1日至12月11日,华大智造的高通量测序仪在国内市场中标232台,占市场份额的比例达61%。2025年上半年,该公司国内测序仪新增销售超600台,同比增幅82.47%。

同时《星岛》也了解到,2025年华大智造对业务板块进行了重大战略升级,将原基因测序仪业务、实验室自动化业务及新业务板块,整合为全读长测序业务(SEQALL)、智能自动化业务(GLI)和多组学业务(OMICS)三大板块。

2025年9月,华大智造还新成立了北京华大智造科技有限公司,主营业务不仅包括三类器械经营、租赁等,还包括汽车销售,引发市场对其是否要跨界造车的热议。

对此,华大智造在同年10月底的投资者调研会上表示,该新业务并非“造车”而是“用车”,主要为打造搭载核心医疗设备构建的移动服务平台,如自动化乳腺超声移动车、5G远程超声机器人移动车、移动核酸检测车等,借此将其业务下沉至社区乃至乡镇。

海外市场方面,2025年华大智造亦是动作频频。

2025年10月,华大智造美国子公司MGI LLC及CGI与瑞士Swiss Rockets AG签署《授权许可协议》,前者将其CoolMPS 测序技术 + 通用测序技术在亚太及大中华区以外的权益对外授予后者,总交易金额不低于1.2亿美元,其中包括一次性却不可退还的首付款2000万美元,以及2000万美元里程碑付款、按销售额提成算的长期特许权使用费。

该项对外授权合作,也被华大智造视为从“仪器出海”到“技术出海”的模式转变,未来其将借助轻资产运营方式拓展全球市场,降低政策风险,并通过销售分成等合作模式,获得技术商业化带来的长期红利。

但由于美国《生物安全法案》、关税等地缘政治带来的不确定性风险依旧存在,为此华大智造也不得不加大投入,在全球范围内建厂,通过部分基因测序仪本地化量产,挽回海外客户。

据悉,华大智造位于美国圣何塞的工厂目前已完成G99及T7部分试剂的转产,该本地化生产将能缓解关税带来的冲击。

相关数据显示,2025年前三季度,华大智造总营收约为18.69亿元,其中海外业务占比为32%,同比基本持平;而单看三季度,华大智造国际业务表现为同比增长15%,其中欧非区增长 35%,美洲区增长60%。

截至2025年10月20日,华大智造在手订单为7.7亿元,其中来自中国区的订单金额为5.2亿元,占比68%;海外订单为2.5亿元,占比32%。