被折腾到“一地鸡毛”的达安基因,要靠广药集团来擦屁股?

星岛财经

8小时前

《星岛》见习记者 黄冬艳 广州报道

已在广药集团坐了数年冷板凳的医疗器械业务,似乎在重整旗鼓。

11月18日,广州达安基因股份有限公司(下称“达安基因”,002030.SZ)公告宣布,广药集团拟通过向广州金控集团、广州健康产投分别收购相关股份的方式获取其共计26.63%的股份,从而成为其间接控股股东。

作为国内体外诊断龙头之一,达安基因也曾有过许多高光时刻,但自2020年广州金控入主后,“外行管内行”带来的系列负面反应不断发酵,致使公司管理层动荡、业务经营持续失速,从行业的香饽饽“乱成了一锅粥”。

而广药集团也曾在数年前冀望医疗器械成为其冲刺千亿规模路上的重要增量,但背负厚望的大医疗板块至今仍仅贡献1%左右营收。

理想终须回归现实,广药集团褪色的千亿目标下,会与达安基因会有怎样的叙事新逻辑?

左手倒右手的资源整合

未来若获得达安基因间接控股权,广药集团有何规划,如何与其现有医疗器械业务协同发展,《星岛》曾致电广药集团相关负责人,但截至发稿,并未获得回复。

达安基因则在公告中表示,本次股份权益变动旨在推进国有资本布局优化和结构调整,聚焦行业整合,促进公司的可持续发展。

但由于此次股权转让中的双方实控人均为广州市人民政府,若未来该项交易完成,达安基因的控股股东及实际控制人也并不会因此发生变更。

需要指出的是,此次收购达安基因股权目前并未涉及广药集团上市平台广州白云山医药集团股份有限公司(下称“白云山”,600332.SH/00874.HK),因此接下来广药集团是否会将两个上市平台的业务进行整合,实现互补发展,将是市场关注的重点。

从业务来看,达安基因目前主要有四大核心产品线,包括分子诊断、检测设备与系统、生化与免疫诊断、质谱与LDT(实验室自建检测项目)业务。广药集团同样拥有大南药、大健康、大商业、大医疗四大业务板块,涉及中西药、医药批发、大健康产品、医疗器械、生物医药、医疗服务等。

有观点认为,广药集团近两年通过设立相关投资基金进行战略投资,持续整合产业链上下游,未来或可在整合达安基因相关业务资源的同时,推动后者研发能力提升和国际市场布局,带来新的估值逻辑。

但也有投资者认为,于广药集团而言,如今亏损的达安基因或与当年的康美药业相似,只是后者更多为风险化解式重整,此番由国资主导广药集团与达安基因整合,若非“江湖救急”,想要实现1+1大于2的效果,仍有待交易落定后双方在各方面业务的实质性进展而定。

从消息披露后的股价表现来看,资本市场目前对此亦更多是观望态度。

截至11月19日14时,达安基因股价报6.69元/股,跌幅2.05%,总市值93.89亿元;白云山A股(600322.SH)及港股(00874.HK)均表现为股价下跌,其中A股微跌0.79%至26.42元/股,港股股价减少1.69%至19.21港元/股。

从香饽饽变烫手山芋?

2020年,达安基因还是一家因为疫情红利实现归母净利润近25亿元的“香饽饽”。但仅仅五年之后,仅余个位数的营收规模和接连亏损的净利润,却已经让这家国内检测龙头变为鸡肋般的存在。

公开信息显示,达安基因于90年代源起于中山医科大学,以国家重点研发项目为起点,在国内率先实现乙肝、丙肝等病原体检测试剂报批,逐渐成为聚焦体外诊断领域的头部之一。

2004年深交所上市后,得到资本市场助力的达安基因得以快速扩张业务,但直到2014年规模才突破10亿元,此后一直在15亿元左右徘徊。2020年疫情暴发,达安基因的营收一举冲到53.41亿元,同期归母净利润亦从前一年的0.92亿元飙升至24.49亿元,引发资本市场关注。

同一年,广州金控基于《国有产权无偿划转协议》,从中山大学手中拿到了达安基因的控股权,实现后者向“投资金融+诊断试剂”的转型。

三年的疫情让达安基因的营收规模从50亿持续冲高至2022年的120.46亿元,同期归母净利润高达54.12亿元,迎来上市后的最高光时刻。但次年,随着疫情逐渐远去以及体外诊断试剂全国集采,达安基因业绩几乎直线下滑,甚至进入亏损的境地。

2023—2024年,达安基因营收分别为11.81亿元、8.53亿元,净利润分别为1.05亿元、亏损9.25亿元。

▲达安基因近几年业绩情况,来源:雪球

跌至谷底的业绩背后,还有内部管理层动荡引发的系列影响。

广州金控入主达安基因后,曾冀望大力拓展其金融业务。通过2022年董事会换届时提名三位非独董,广州金控逐渐获得公司话语权,随之又在内部采取大幅裁员、降薪等手段进行降本增效,间接导致业务经营、产品研发等进度被拖慢。

然而一系列改革不仅没有迎来预期效果,达安基因金融业务未能如期增长,主营的体外诊断业务还因缺乏明显的技术及价格市场竞争优势,在集采冲击下一蹶不振。

惨淡的业绩之下,广州金控曾于2025年5月再度“血洗”达安基因管理层,却仍旧选择了更具金融资本运作经验的高管团队,董事会中几乎只有一位成员具有长期从事体外诊断相关业务的背景。

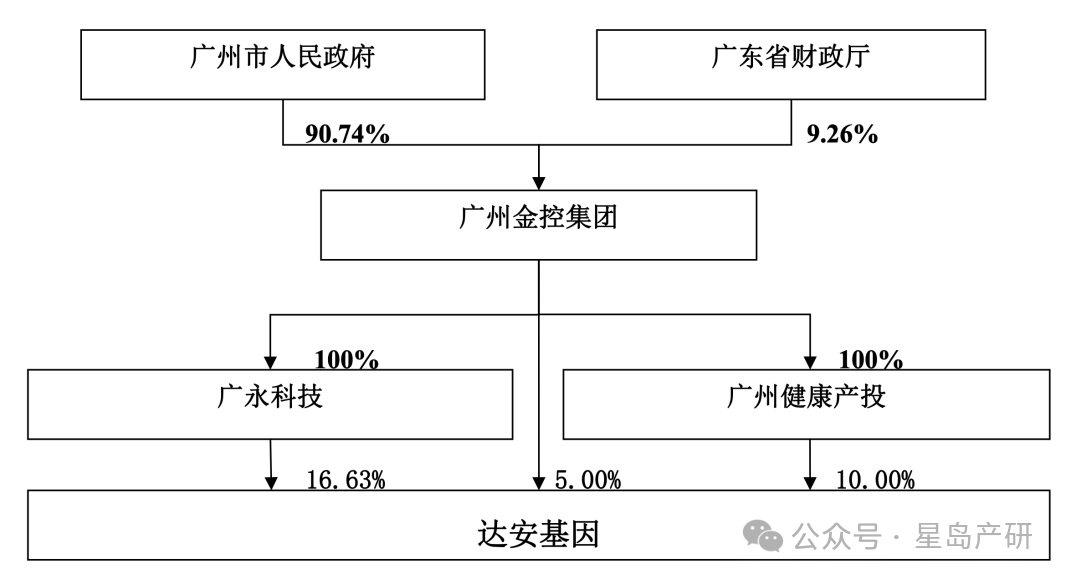

▲交易完成前,达安基因股权架构,来源:企业公告

结果可想而知。2025年前三季度,达安基因的营收下滑至5.04亿元,同期归母净利润依旧亏损1.42亿元。

一番“折腾”之后,最终“外行”的广州金控选择甩手,将烫手山芋转给了“内行”的广药集团。

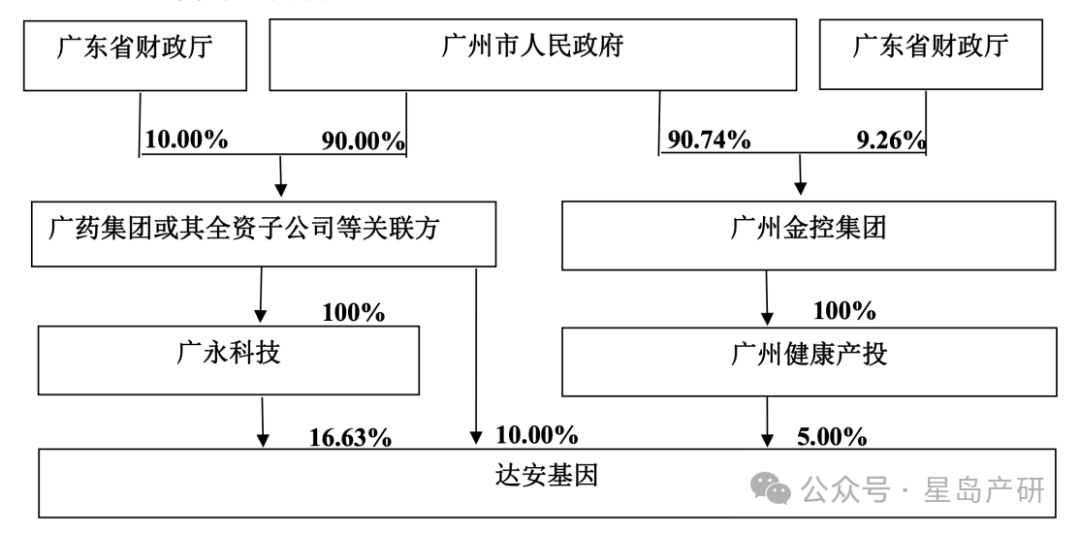

▲未来若股权交易达成,完成后达安基因股权架构,来源:企业公告

褪色的千亿增量目标

此番广药集团宣布将间接控股达安基因后,有达安基因投资者声称:“终于换个懂的股东。”但回顾广药集团医疗器械业务10年来从高歌猛进到被边缘化的发展轨迹,这家老牌药企在医疗器械领域也难言顺利。

《星岛》了解到,最早在2015年,广药集团便开始布局大医疗板块,当年9月便高调宣布与西门子达成初步意向合作,双方将成立合资公司,共建医学诊断中心,用于开展体外诊断设备、试剂、消耗品和影像设备等业务。

当时已是广药集团董事长的李楚源对外称,电子商务、资本财务、医疗器械是广药集团培育的三大新业态,更将是千亿销售目标实现增量的重要来源。

2016年1月,广药集团再度宣布与美时医疗成立合资公司,投资3亿元打造高端医疗器械研发生产基地,从而培育医疗器械新业态;同年5月,李楚源更是向诺贝尔物理学奖得主乔治·斯穆特发聘书,聘其担任广药集团医疗器械研究总院院长。

此后,2017年广药集团宣布与美的集团牵手,双方基于聚焦医用机器人、智能物流、健康大数据等展开合作。

但声势浩大的新业务布局,并未给广药集团带来太多可视的业绩增量,因而几年后便逐渐被边缘化,王老吉所属的大健康板块则凭借“现金奶牛”地位成为至今的发展重心。

《星岛》翻查年报及企查查发现,除大商业板块涉及医疗器械产品批发外,目前广药集团的大医疗板块主要以白云山医疗健康产业公司及医疗器械投资公司为主体,更多为合资、合作等形式,涉及医疗器械批发零售、医疗器械园区孵化运营、医疗服务、中医养生、医疗器械产品等。

其中白云山医疗器械投资公司目前间接投资的公司有9家,直接投资的公司有4家,而控股的仅有白云山壹护健康科技,该公司2020年才成立,此前主要研发生产口罩、防护服等防护产品,后逐渐拓展至AI智能床垫等健康产品。

▲白云山医疗器械投资公司投资子公司情况,来源:企查查

白云山医疗健康产业公司控制的公司则有5家,主要为医院、月子会所、中医养生会所等。

▲白云山医疗健康产业公司投资子公司情况,来源:企查查

可以直接显示广药集团医疗器械业务经营成果变化的数据是,2019年白云山总营收约为649.52亿元,而大医疗板块所归属的其他业务项营收仅1.65亿元。至2015年上半年,其他业务的营收增长至4.47亿元,但占同期417.11亿元总营收的比重也仅有1.07%。

但随着广药集团去年经历从上至下的人事变动,新的一把手李小军上任,近一年关于医疗器械业务拓展的新动作开始明显增多。

例如今年5月份广药集团医疗器械投资公司董事长谯勇带队到访新型生物材料与高端医疗器械广东研究院,寻求在医疗器械研发、成果转化、产业投资等多个维度展开深度合作。

10月份李小军更是亲自带队,先后与京东健康、中国联通广东公司签署战略合作协议,分别与两者开展生物医药产业深度合作,如构建医药及医疗器械产品在物流运输、营销服务等供应链合作、基于AI、大数据等新技术的数智化转型合作。

一位接近广药集团的人士向《星岛》表示,目前广药集团的领导说得最多的就是智能、AI,在医疗器械产品方面,广药集团其实缺乏实际生产能力,除了批发、物流配送,更多还是医疗耗材类产品。

基于上述种种,广药集团此番选择将拥有相关体外诊断产业资源的达安基因收入囊中,似乎顺理成章。但重整旗鼓的医疗器械业务,如何避免重蹈覆辙,仍是一个问号。