AI救不了智能音箱

GPLP犀牛财经官方账号

GPLP犀牛财经官方账号作者:Hasove

“小爱同学”、“小度小度”,你有多久没喊过了?

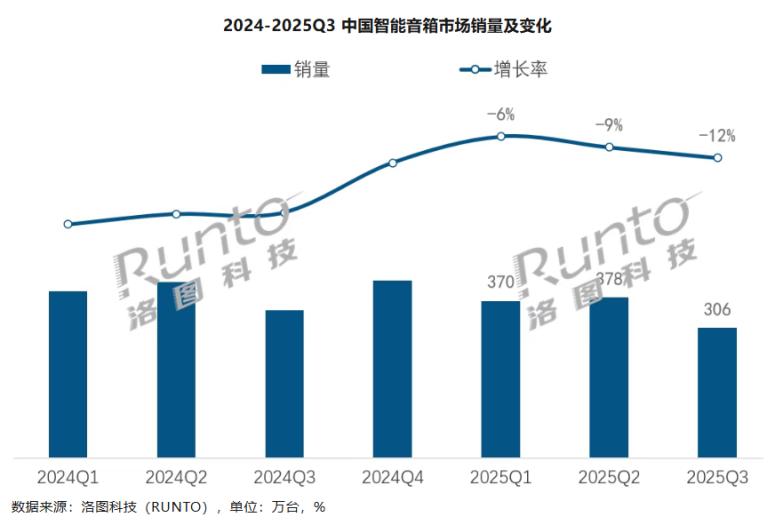

被科技巨头视为家庭生态入口的智能音箱卖不动了。根据洛图科技最新数据显示,2025 年第三季度中国智能音箱全渠道销量仅305.7万台,同比下滑11.9%,下滑幅度较今年上半年的5.6%进一步扩大。

图源:洛图科技

具体来说,这已是该市场连续第四年销量下滑,此前数据显示,2024年全年销量1570万台,同比降幅高达25.6%,甚至2025年全年预测将再降9.6%至1420万台。

讽刺的是,智能音箱市场的持续下滑恰好发生在AI大模型号称要重塑万物互联的今天。但AI貌似没能照亮智能音箱市场的低谷,反而映照出行业的尴尬。那么问题来了,为什么连AI也救不了智能音箱?

智能音箱为何卖不动了?

目前看来,高端AI音箱价格水涨船高,尽管产品均价提升到280元,同比增长8.9%,但这依然无法扭转市场的整体颓势。厂商试图用“高端化”进行突围,但作为消费者的我们并没有因为“更智能”而打开钱包。均价上涨并未带动销售额增长,说明市场对价格的敏感度依然很高。

其实,早期智能音箱市场的快速增长很大程度上得益于价格补贴和消费者的新鲜感。 2019年,智能音箱销量同比增幅曾高达125%。当时小米、天猫精灵等品牌通过补贴、“价格战”等手段快速抢占市场。

但这也导致市场过早饱和、产品同质化严重,百元级基础智能音箱充斥市场,功能、外观、定价高度相似。加上智能音箱技术壁垒低,在功能体验上难有突破,无论是低端产品体验不佳,还是高端产品在音质等方面相较专业音箱缺乏竞争力,让智能音箱的使用价值并未随着时间推移而显著提升。

此外,各大巨头还构建各自生态圈,小米音箱难控华为家电,天猫精灵无法联动百度系设备,消费者需额外购买网关才能实现跨品牌连接,直接抬高了使用成本。而手机、智能手表只需下载APP就能免费实现对不同品牌电器的操作,直接替代了智能音箱家庭“生态中枢”的地位。

面对这些困境,AI大模型被厂商们视为 “全村的希望”,但现实可能比理想骨感得多。

今年三季度,大模型技术在智能音箱中的销量渗透率已达到33%,成为推动产品差异化竞争的核心动力。搭载大模型的新品持续被厂商推出,从AI健康监测到定制化场景,各种功能也不断涌现。

但问题在于,这些花哨的功能是否真正击中了用户的痛点?其实对于大多数家庭来说,智能音箱的核心需求仍然是音乐播放、信息查询和简单的家电控制。而一些强调的“陪伴”“看护”的高端机型,又因技术实现程度参差不齐反而放大了用户的体验落差。

有行业专家指出,当前AI赋能仍停留在 “功能堆砌” 阶段,未能解决核心痛点。正如北科院邢新主所言,企业多基于技术能力开发产品,而非用户真实需求,导致 “看似炫技的功能实际无用”,这与当年智能音箱初兴时的 “伪智能” 争议如出一辙。

所以,AI大模型带来的智能体验升级对于消费者来说似乎没有形成足够的购买欲望。

头部智能音箱的困境

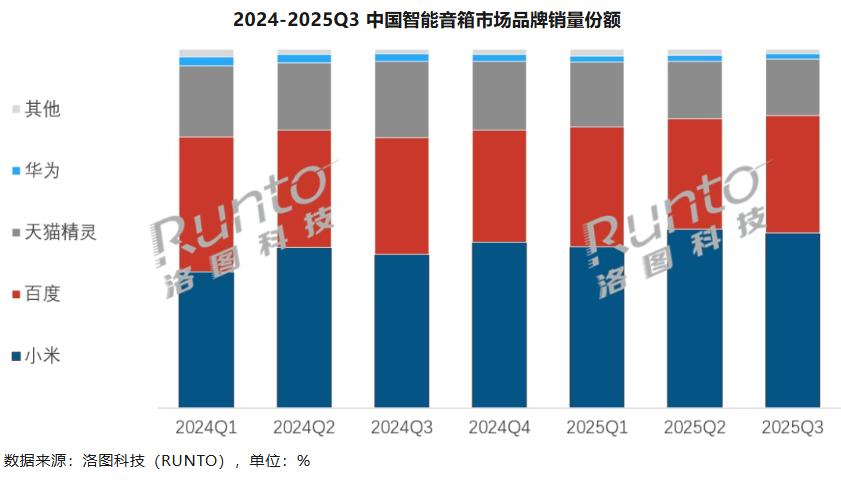

洛图科技在报告中指出,中国智能音箱市场是一个极高的寡占型市场,长期以来,百度、小米、天猫精灵这TOP3品牌的合计销量份额维持在90%以上。在2025年第三季度,占有率再次增长至97%以上。

但在几家头部品牌之间,实际上也存在着市场表现的分化。

图源:洛图科技

小米以48.8%的份额稳居第一,但小米音箱的均价长期徘徊在中低区间,为了保住市场份额,小米不得不维持低价策略,入门款产品甚至售价不足100元。即便推出两千元级的Xiaomi Sound 2 MAX,也难以扭转用户对其“性价比”的刻板印象。此外有用户反馈选择小米音箱多是为了适配生态,一旦生态吸引力减弱,比如当智能家居设备通过手机也能控制时,音箱的角色就从“中枢”降级为“配件”,销量便会首当其冲受到影响。

百度小度曾是智能音箱行业的标杆,凭借DuerOS系统早期抢占市场,2023年还以超过40%的份额稳居出货量榜首,但2025年以来其下滑趋势已十分明显。虽然百度凭借带屏新品的增量:在第三季度守住了32.8%的份额,但有分析认为,除了升级屏幕尺寸和内置应用,百度缺乏突破性功能。同时相比小米的硬件矩阵、华为的鸿蒙体系,百度的生态协同能力偏弱,用户黏性不足。

在几家头部品牌之中,天猫精灵的日子就没那么好过了。能够看出阿里方面对智能音箱的热情明显减弱。由于技术和新品的更新迭代缓慢,天猫精灵竞争力逐渐下降,市场份额连续下跌,第三季度的销量占有率约为16%。天猫精灵最初主打 “购物助手” 功能,可查询快递、语音下单,但随着手机购物的便捷化,这种优势已经消失。阿里曾试图将其转型为内容终端,引入音乐与视频资源,但面临喜马拉雅、腾讯视频等专业平台的竞争,用户粘性不足。

最后是华为,华为在智能音箱领域始终未能复制手机市场的强势。虽然它也在榜单前四之中,但其实TO3已经占据了97%以上的市场份额,华为在其中也仅占不到2%的份额。与TOP3厂商不同,华为更专注于高端市场。这个策略虽然保证了产品利润,但也限制了市场规模。目前智能音箱市场随着AI的到来还在不断变化,过早聚焦高端可能会错失普及阶段的机遇。

总结:

智能音箱的黄金时代已经过去,它曾被视为智能家居的入口,如今却在手机、平板、智能屏的夹击中逐渐边缘化。

四年连跌的销量数据证明,单纯依靠硬件普及与功能堆砌已难以为继,AI虽然提供了一定的增长动力,但从市场反馈来看厂商们还没摸透用户需求的精准痛点。

是继续追求成为智能家居的中枢还是回归音频设备的本质,亦或是寻找新的场景价值?

最后想说,用户要的其实并不是炫技,如果连“听个响”都变得复杂,那么智能音箱的命运,大概真的会像BB机一样,成为某个时代的注脚。