嘉晨智能募资大缩水,实控人姚欣为加速回款曾行贿

星岛财经

2025-10-28 21:11

《星岛》见习记者 屈慧 深圳报道

新三板挂牌企业河南嘉晨智能控制股份有限公司(下称“嘉晨智能”)于今年6月启动北交所IPO事项,随后完成第一轮问询与回复。9月底,因IPO申请文件财务资料过期,公司暂时申请中止审核。

作为聚焦工业车辆电气控制系统的创新企业,嘉晨智能近年一直在寻求上市融资。2022年,嘉晨智能曾冲击上交所科创板但未果,2023年底成功登陆新三板,仅时隔一年半便转道北交所推进IPO。

《星岛》记者注意到,时隔三年,嘉晨智能IPO呈现多重战略调整——募资规模大幅缩水的同时,资金使用也更趋“精打细算”。但与此同时,公司关联交易占比高、供应商依赖度大等老问题仍悬而未决。

募资额减半,产能利用率下滑仍扩产

据招股书披露,嘉晨智能本次北交所IPO拟募资2.60亿元,较2022年科创板招股书披露的5.36亿元募资额缩水近一半。

从募资用途看,本次资金全部聚焦主营业务强化:1.65亿元投向“电气控制系统生产基地”(选址郑州经开区新建),0.95亿元用于“研发中心建设”(租赁上海办公楼)。

而2022年科创板IPO计划中,嘉晨智能的募资用途包括新能源车辆智能驱动控制系统基地(2.75亿元,选址郑州航空港区新建)、研发中心(1.61亿元,计划购置大楼),以及1亿元补充流动资金。

两相对比可见,嘉晨智能对新能源车辆业务的布局更趋谨慎,转而聚焦传统优势业务;研发中心的规划也由“购置场地”改为“租赁场地”,将更多资金投向设备采购与人才。

值得注意的是,嘉晨智能此次新建生产基地的核心目的是扩大产能,但公司近年产能利用率却呈逐年下滑趋势:2022—2024年,嘉晨智能产能利用率分别为110.22%、92.97%、82.33%。

在产能尚未饱和的背景下,新增产能是否还有必要?北交所在问询函中明确要求公司解释募投项目的必要性与合理性。

对此,嘉晨智能在回复中表示,公司在产能爬坡期产能利用率阶段性下降有合理性。公司在手订单持续增长,且所处行业市场空间广阔,新增产能具有必要性。

另据招股书披露,嘉晨智能拟投建的“电气控制系统生产基地” 项目建设期为3年,第三年开始投产,投产当年达产率40%,第六年达产100%。当项目完全达产后,预计年新增21.70万套成套电气控制系统产能,新增年销售收入3亿元,可助力业绩增长。

最大客户为二股东,关联交易占比四成

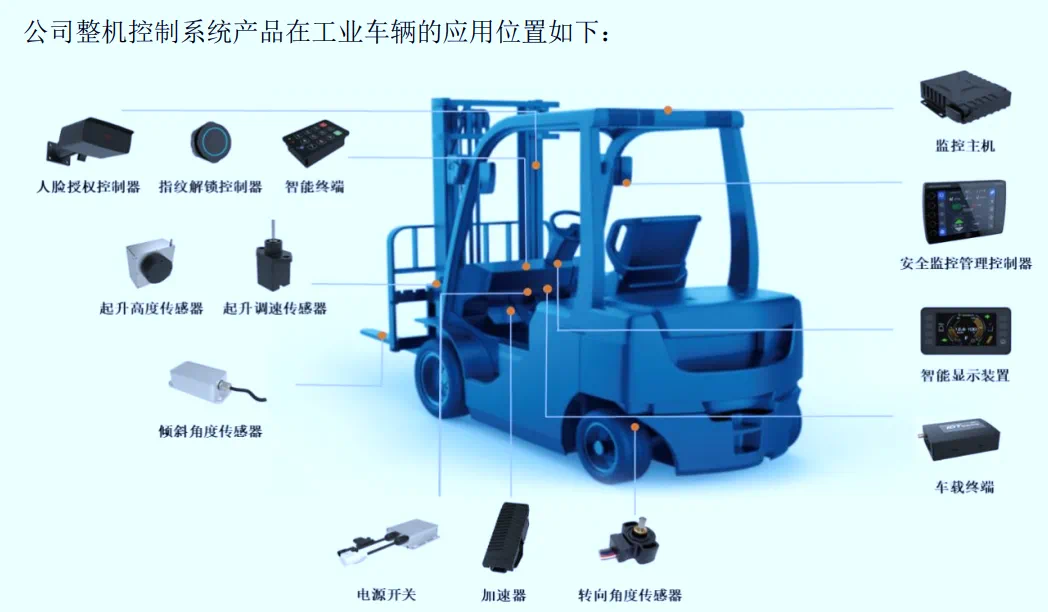

作为工业车辆上游企业,嘉晨智能的核心业务围绕电气控制系统产品及整体解决方案展开,主要产品分为三类:电机驱动控制系统(2024年营收占比73.42%)、整机控制系统(2024年营收占比26.17%)、车联网产品及应用(2024年营收占比0.22%)。

2022—2024年,公司经营数据呈现“营收稳增、利润微波动、毛利率缓降”趋势:营收分别为3.36亿元、3.76亿元、3.82亿元;归母净利润分别为0.57亿元、0.497亿元、0.577亿元;其间毛利率分别为31.84%、30.06%、29.81%。

在业务场景方面,除传统工业车辆领域,嘉晨智能还将业务拓展至挖掘机械、高空作业机械等工程机械场景,以及场地车、移动机器人等领域。

从客户结构看,嘉晨智能下游客户包括杭叉集团、安徽合力、诺力股份、龙工、柳工、比亚迪、徐工、凯傲、海斯特等头部工业车辆整车制造商。2022—2024年,前五大客户收入占比均超80%,客户集中度较高。

其中,国内叉车龙头杭叉集团(SH:603298)最为特殊——其于2018年入股嘉晨智能,目前持股22.22%,为公司第二大股东,且向嘉晨智能派驻1名董事与1名监事。

招股书显示,杭叉集团同时还是嘉晨智能第一大客户:2022—2024年,杭叉集团贡献收入分别为1.78 亿元、1.68亿元、1.61亿元,占公司同期总收入的比例分别为52.95%、44.69%、42.16%,关联交易占比持续处于高位。

无论是2022年冲击科创板,还是本次北交所IPO,嘉晨智能与杭叉集团的关联关系均被交易所重点关注。北交所在问询函中要求公司解释关联交易的公允性,以及大客户依赖风险。

嘉晨智能在回复中称,公司主要通过竞争性谈判从杭叉集团获得业务机会,相关交易公允,在资产、人员、财务、机构、业务等方面均与杭叉集团保持独立。

但公司也明确提示风险:若未来若杭叉集团利用市场地位干涉公司经营管理,或双方无法维持稳定合作,将可能影响公司业务独立性,并对业绩造成重大不利影响——公司存在因对杭叉集团的业务依赖而导致的持续经营能力、业务独立性相关风险。

此外,嘉晨智能还存在单一供应商依赖问题,这一状况与2022年冲击科创板时几乎无变化。

招股书显示,2022—2024年,嘉晨智能向飒派集团(ZAPI Group)的采购金额分别为 0.93亿元、1.60亿元、1.33亿元,占同期采购总额的比例分别为45.94%、69.96%、53.10%,供应商集中度显著偏高。

为加速回款,姚欣曾行贿中联重科高管

值得注意的是,在嘉晨智能2022年冲击科创板期间,公司实控人姚欣曾涉及行贿的案件被公开披露。

公开资料显示,姚欣出生于1968年8月,大专学历,创业前主要在郑州车辆行业担任工程师。截至招股书披露时,姚欣直接及间接持有嘉晨智能68.54%的股份,为公司实际控制人,同时担任董事长及总经理。

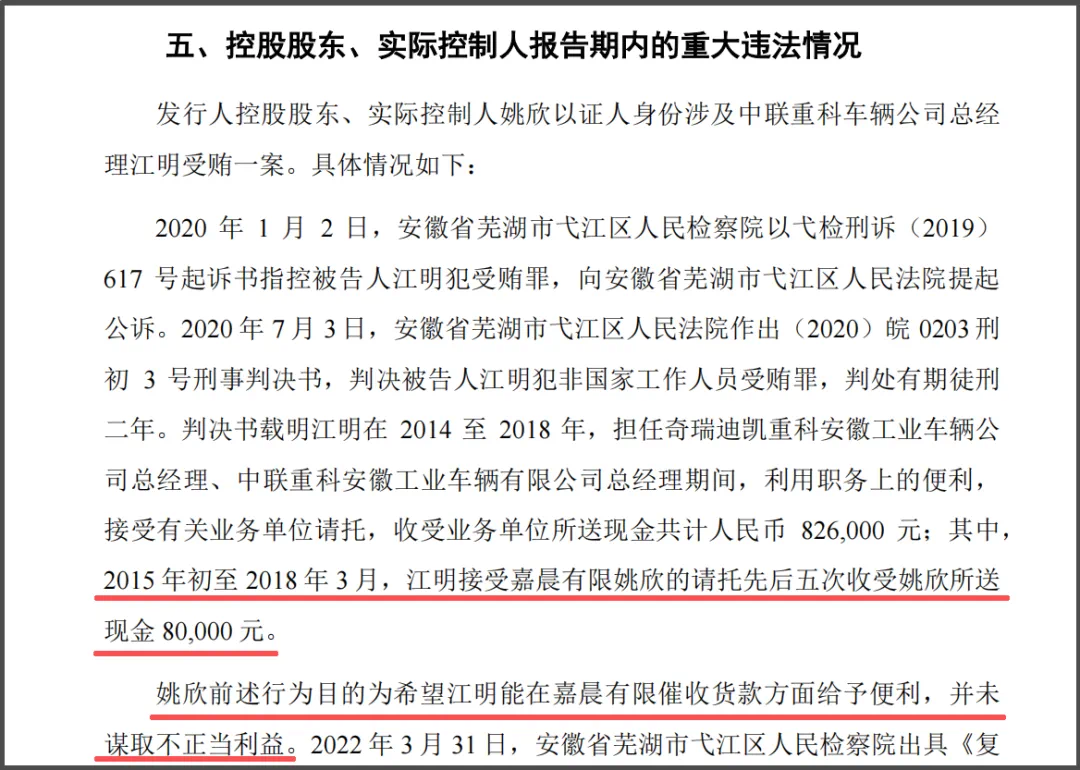

《星岛》记者查询发现,2020年,姚欣曾卷入中联重科车辆公司原总经理江明受贿一案。

案卷记载:2015年初至2018年3月,江明担任奇瑞迪凯重科安徽工业车辆公司总经理、中联重科安徽工业车辆有限公司总经理期间,先后五次收受姚欣所送现金8万元。姚欣此举是希望江明能在嘉晨催收货款方面给予便利,未谋取不正当利益。

幸运的是,姚欣在该案中仅以证人身份配合调查,未被批捕或审查起诉。2022年5月5日,安徽省芜湖市弋江区监察委员会出具《复函》,确认未对姚欣立案调查。

▲姚欣曾向江明行贿现金80000元谋求回款便利,图源自招股书

一位专注IPO业务的律师对《星岛》记者表示,企业IPO通常要求“近三年内实控人及高管无涉案违法情况”,以此证明公司合法合规经营及内控有效性。姚欣的行贿行为发生在2022年科创板IPO申报前三年内,或曾成为当时IPO的重大阻碍之一,但本次IPO相关障碍不再。

此外,招股书还披露,姚欣在公司经营早期曾存在股权代持行为:2010—2018年,姚欣曾委托李冰音、吴中强、徐磊、郭玉莲等人持有嘉晨智能及子公司的股权,相关代持关系已于2018年解除。