代工占比过高,食品安全阴影未散,英氏控股能否通关北交所?

星岛财经

昨天 16:13

《星岛》见习记者 钟凯 广州报道

10月21日,央视网《超级工厂》栏目走进英氏控股浏阳工厂,围绕科学喂养体系、制造能力与质量管理标准等维度进行了深度报道。这在食品安全问题备受监管层与消费者关注的当下,成为英氏控股一次重要的正面发声。

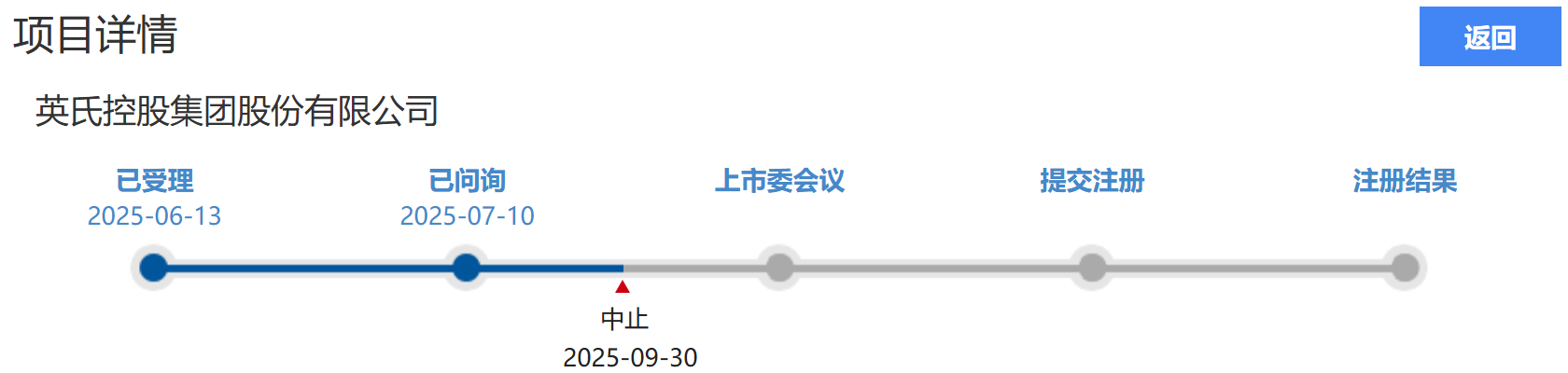

作为国内婴幼儿辅食市场连续三年销量排名第一的企业,英氏控股于今年6月向北交所提交了上市申请并获得受理。然而,仅一个月后,北交所即下发问询函,就其业务先进性及技术创新能力、委托生产模式占比过高、食品安全等十余项关键问题提出质询。

▲资料来源:北交所发行上市项目截图

更令人担忧的是,英氏控股已两度延期回复问询函,并在9月30日因财务报告过期主动申请中止审核,让其上市进程再添变数。

此番央视报道所呈现的“超级工厂”形象,与北交所审核问询中隐含的诸多疑问,两者间形成某种耐人寻味的对比。

毛利率碾压同行,却重销售轻研发

资料显示,英氏控股成立于2014年,并于2024年4月在新三板挂牌。公司以婴幼儿为核心服务人群,构建了“英氏”婴幼儿辅食、“舒比奇”婴幼儿卫生用品、“忆小口”儿童食品、“伟灵格”营养食品等四大品牌矩阵。

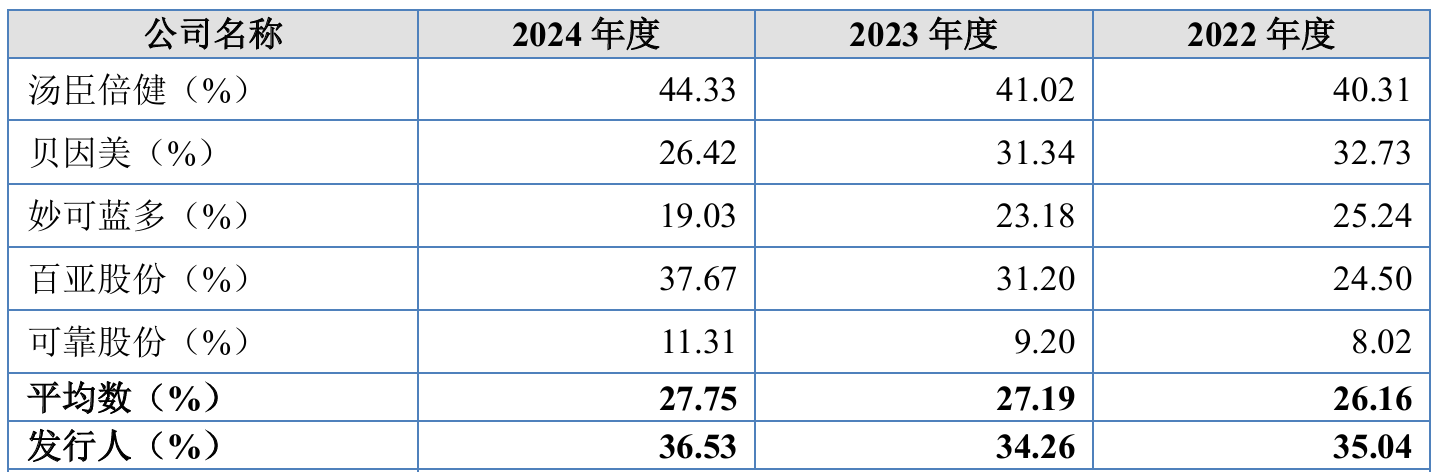

2022年-2024年,英氏控股营业收入分别为12.96亿元、17.58亿元和19.74亿元,年复合增长率23.42%,但营收规模与汤臣倍健(300146.SZ)、贝因美(002570.SZ)、妙可蓝多(600882.SH)等同行业可比,仍存在显著差距。

不过,这三个年度,该公司的加权平均净资产收益率分别为23.77%、32.40%、24.38%,则远高于同行业可比公司。

▲英氏控股与同行业可比公司营收对比

按产品和服务分类,婴幼儿辅食一直是英氏控股的核心营收来源,占比约在八成左右;其次是婴幼儿卫生用品,营收占比在17%-19%之间。这两项业务所创造的高毛利,也成为北交所关注的重点之一。

北交所在问询函中指出,2022年-2024年,英氏控股的婴幼儿卫生用品毛利率分别为28.12%、35.61%和41.66%,高于同行业可比公司平均水平(20%左右);米粉毛利率分别为68.40%、68.38%和66.56%,可比上市公司中,贝因美此类产品同期毛利率为11.05%、5.75%和24.69%。因此,其需要进一步说明毛利率与可比公司存在较大差异的原因及合理性,以及目前高毛利率是否稳定可持续。

▲英氏控股与同行业可比公司销售费率对比

同时,北交所还要求英氏控股说明各类推广活动费用的真实完整性。2022年-2024年,其销售费用率分别达到35.04%、34.26%和36.53%,高于可比公司平均值(27%左右)。而研发费用率在这三年分别为0.43%、0.52%和0.87%,同样低于可比公司平均值(2%左右)。

总体而言,业内分析认为,“高毛利+高销售费+低研发费”的打法,使得英氏控股的盈利模式更接近依靠品牌溢价及营销驱动,而非技术创新驱动。这也是审核过程追问其先进性与创新性的原因。

代工占大头,食品安全红线怎么守?

生产模式同样值得关注。英氏控股根据自有产能以及产品开发和投放的需要,采用“自主生产”与“委托生产”相结合的方式,其中部分婴幼儿辅食、儿童食品、营养食品及少量婴幼儿卫生用品采用委托生产模式。

《星岛》记者了解到,2024年10月,英氏控股浏阳工厂(即央视网所探访的工厂)建成投产,由此摆脱了委托生产米粉产品的情况。

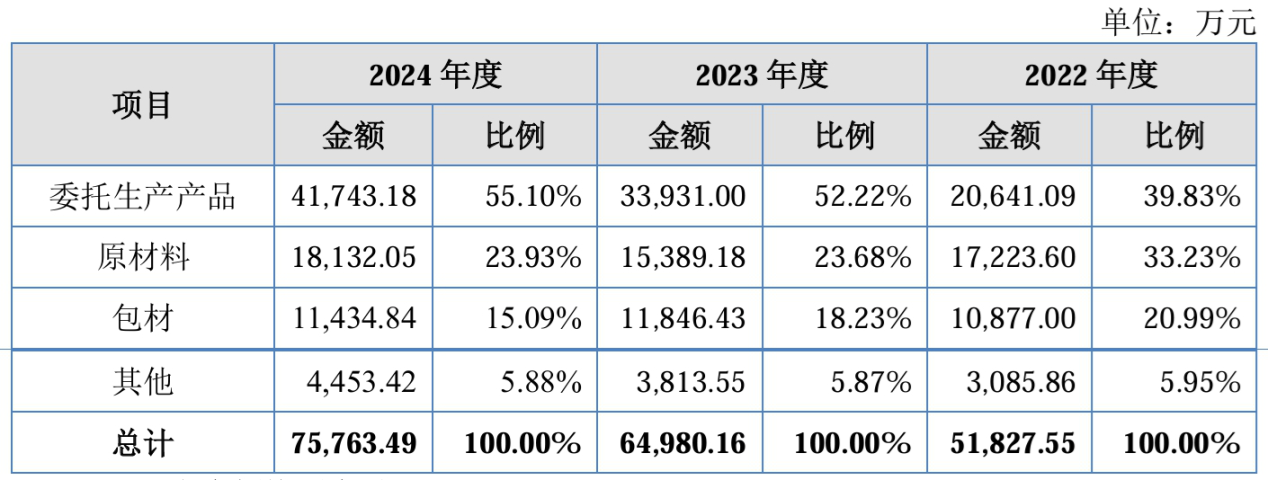

但从数据看,2022年-2024年,其直接材料(主要是自主生产所需)占营业成本的比例分别为46.34%、37.01%、32.72%,委托生产成本占比则为37.51%、48.13%、52.62%,即总体上,委托生产仍然是主要的生产方式。

采购情况也显示,2022年-2024年,英氏控股的委托产品采购占同期采购金额的比例分别为39.83%、52.22%和55.10%。

对此,北交所要求该公司区分自主生产和委托加工模式,说明在原材料采购、产品生产、流转过程中的质量及食品安全把控措施;以及原材料提供方,生产经营是否符合《食品安全法》等规定。

▲英氏控股主要采购分类情况

北交所续指,英氏控股的委托生产商较多,报告期内委托生产商存在因生产安全等问题被行政处罚的情形,要求说明委托加工合同中有关产品质量标准、产品质量责任的约定及执行情况,是否建立食品安全追踪体系,是否存在因产品安全问题、卫生问题被退换货、投诉、消费者纠纷、行政处罚或诉讼纠纷的情形。

而在互联网上,过去半年仍能检索到涉及英氏品牌的投诉,部分社交平台上用户曾吐槽其米粉吃出异物等问题。包括新京报等媒体,也对相关食品质量及安全事宜进行过报道。

3.34亿募资投向遭拷问,上市对赌被终止

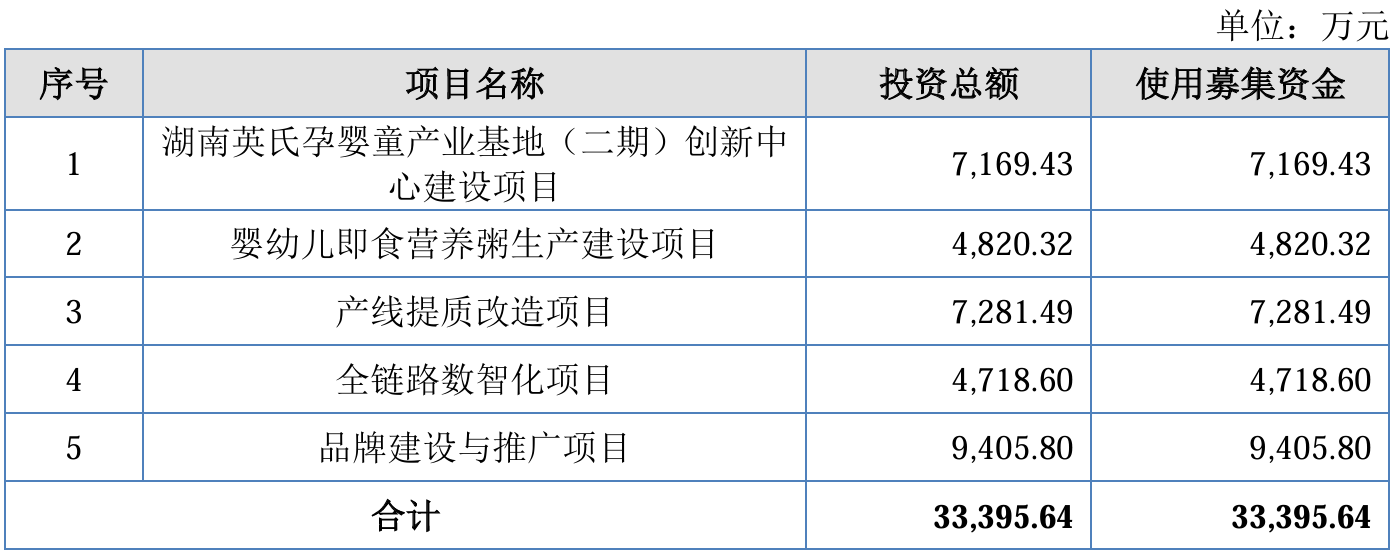

按照计划,本次英氏控股转板北交所上市,拟发行1308.98万股(未考虑超额配售选择权),募集资金3.34亿元,用于湖南英氏孕婴童产业基地(二期)创新中心建设项目、婴幼儿即食营养粥生产建设项目、产线提质改造项目、全链路数智化项目、品牌建设推广等。

▲英氏控股募资用途

但北交所表示,上述募资用途中,除婴幼儿即时营养粥生产建设项目外,其余均不产生直接收入。并且在2024年,米粉、纸尿裤、成长裤、纸尿片的产能利用率为72.53%、85.06%、85.73%、16.79%,其他产品均采用委托加工模式。

针对这些情况,北交所要求该公司说明各募投项目与主营业务的关联度,以及新增产能与市场需求的匹配性,并解释品牌推广项目与公司销售费用的匹配性。同时,需披露各项目建设及设备采购的明细定价依据,对此同行说明公允性;此外,募资置换安排的合理性、前期投入的金额确定依据等,来说明募资规模的必要性。

此外,资本市场还关注英氏控股的对赌情况。据了解,早在2022年2月20日,该公司与全体股东签署了《股东协议》,其中约定,若公司未能在2025年12月31日前完成合格IPO成功上市,投资人有权要求公司进行回购。

只不过在签署协议10个月后,即2022年12月31日,英氏控股与全体股东再度签署了一份补充协议,明确年初约定的回购权在内的所有特殊权利,均以“自始无效”条款予以清理。这也意味着,相关上市对赌的条款已经被彻底、无条件地终止。

对于英氏控股而言,终止对赌或许是明智的,因为其IPO审核进程已明显落后于同期提交申请的其他企业。如立洲精密于6月底获北交所受理申请,7月接获问询函,10月22日进行了回复,目前迈过“已问询”阶段。本质上,这也是在考验企业能否真正夯实产品质量,与经营的透明度。英氏控股能否登陆资本市场,关键还要解决这两方面挑战。