萤石网络增长放缓:营收净利增速降至个位数 新引擎在哪?

GPLP犀牛财经官方账号

GPLP犀牛财经官方账号

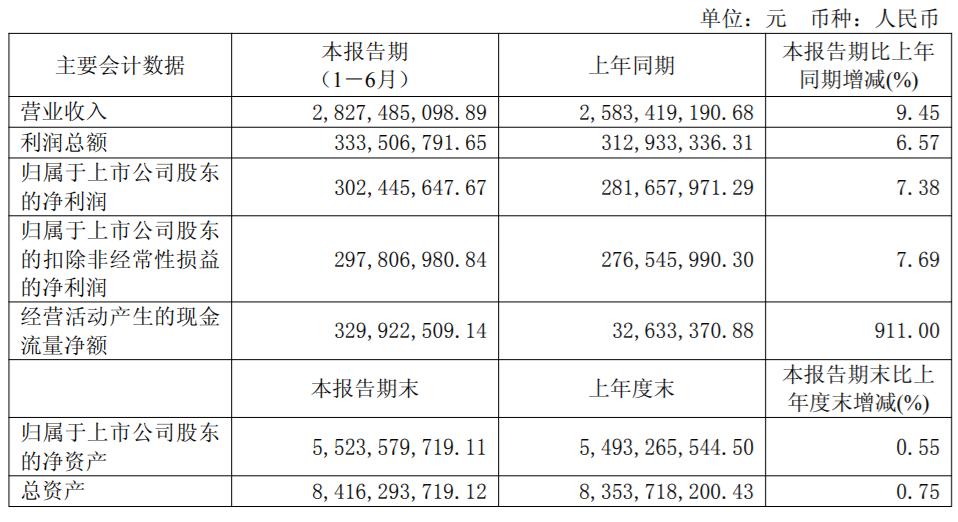

近期,萤石网络公布2025年半年报。报告显示,上半年萤石网络实现营业收入28.27亿元,同比增长9.45%;归母净利润3.02亿元,同比增长7.38%,继续保持营收与净利润双增长态势。但对比前两年数据可见,增速已出现明显回落,2024年萤石网络营收增速为12.41%,而2023年为12.39%,反映出萤石网络的持续增长能力正在减弱。

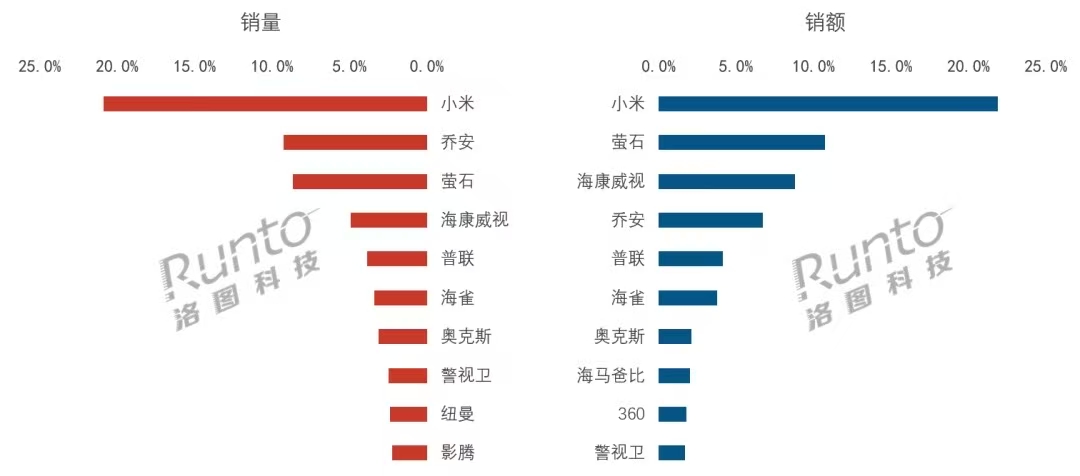

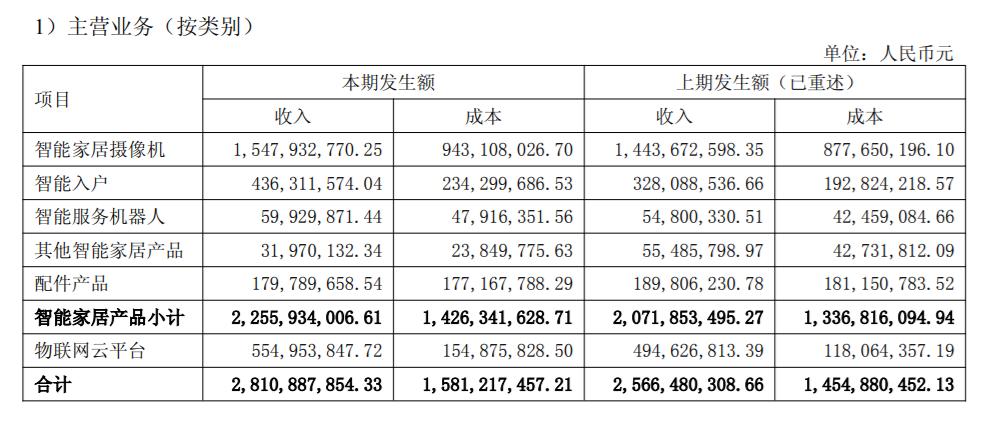

从业务结构看,核心产品智能家居摄像机收入15.48亿元,同比增长7.22%,占营收比重54.75%。但据第三方数据,2025年上半年中国消费级监控摄像头市场销量仅增0.2%,萤石虽销量排名第三,但遭小米断崖式领先。同时小米、华为等品牌凭借生态协同优势持续分流市场份额。

图源:洛图科技

值得关注的是,萤石网络智能入户产品成为第二增长曲线,2024年境外市场别墅门铃、智能猫眼及智能锁产品销量显著增长,带动境外业务收入在2025年上半年同比增长25.42%,占总营收比例提升至38%。智能服务机器人业务虽保持增长,上半年收入0.60亿元,但营收规模仍较小,对整体业绩并未形成有效支撑。

云平台服务收入5.55亿元,同比增长12.2%,仍是利润核心贡献板块。但付费率持续下滑成为隐忧。数据显示,萤石网络2024年C端付费率降至9.72%(2022年为10.78%),虽接入超3亿IoT设备,但用户黏性与付费转化能力不足。

2024年年报中的问题已为今年增速放缓埋下伏笔。尽管当年营收增长12.41%至54.42亿元,但归母净利润却同比下降10.52%至5.04亿元,是上市以来第二次出现净利润缩水。

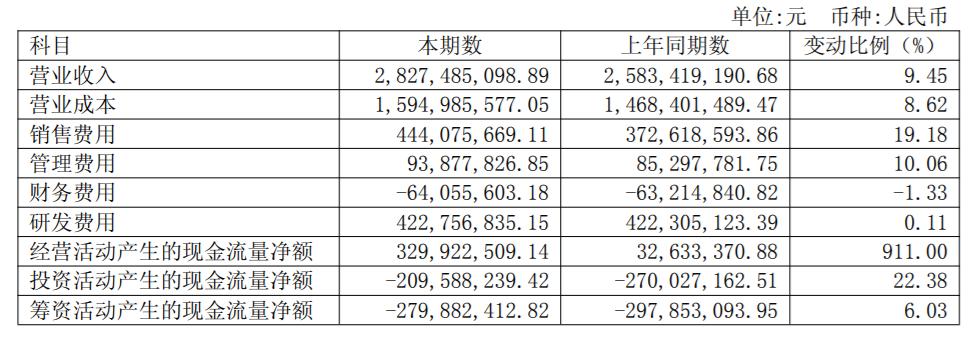

深入分析可见,上半年萤石网络费用压力持续,其中销售费用达4.44亿元,同比增长19.18%,销售费用率升至15.77%;研发费用4.23亿元,同比微增0.11%,费用压力挤压了利润空间。

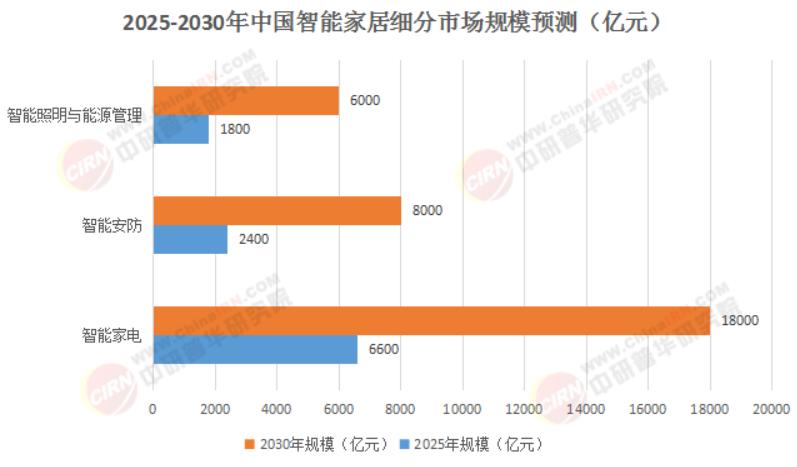

图源:中研普华研究院

从行业环境看,智能家居赛道整体保持增长,根据中研普华研究院预测分析,2025年市场规模预计突破1.2万亿元,年均复合增长率达18%,显著高于家居行业5.3%的整体增速。但行业竞争日趋激烈,海尔智家、小米、华为等企业凭借生态优势占据较大份额,萤石在"2023智能家居企业排行"中位列第九,面临前后夹击的市场格局。智能家电产品市场渗透率已超80%,而萤石主力布局的智能安防细分领域仅占市场份额的5%,增长空间受限的同时,还要应对价格竞争带来的盈利压力。

作为海康威视旗下专注于消费级智能家居与安防领域的子公司,萤石网络覆盖智能摄像机、智能入户、智能控制、智能服务机器人、智能穿戴五大自研硬件产品线。萤石网络自2013年成立、2015年公司化运营以来,依托母公司技术积累,2022年在科创板上市,成为智能家居领域的重要参与者。

总体而言,萤石网络面临核心业务增速放缓、盈利承压等多重挑战。有分析称,萤石网络未来需通过技术投入精准化、海外市场深化及用户体验优化寻找突破路径,以在智能家居红海竞争中稳住阵脚。