星瞰IPO | 两份招股书数据打架,长裕集团“全球最大”光环下的三重隐忧

星岛财经

昨天 15:48

《星岛》见习记者 齐佑 上海报道

今年沪市主板受理的首个IPO申报项目长裕集团,于9月底更新了招股说明书,继续推进上市进程。截至发稿时止,审核状态仍为“已问询”。

该公司主要从事锆类产品、特种尼龙产品、精细化工产品的研发、生产和销售,产品广泛应用于汽车、通讯、消费电子、高性能陶瓷、医疗等领域。

头顶“全球最大氧氯化锆生产商”的光环,长裕集团的行业地位异常抢眼,然而,其招股书背后所隐藏的业绩停滞、毛利率波动与扩产计划合理性质疑等问题,却为其IPO前景蒙上了阴影。

7月3日,中国证券业协会发布《关于2025年第二批首发企业现场检查抽查名单的公告》,长裕集团赫然上榜。9月30日,与招股说明书一起提交的还有对上交所首轮审核问询的回复。

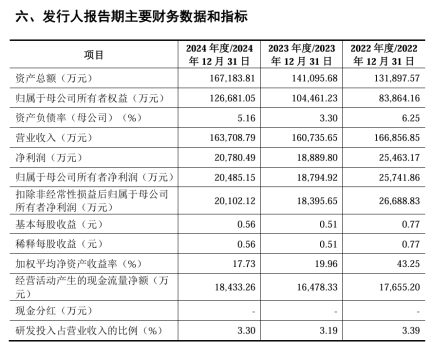

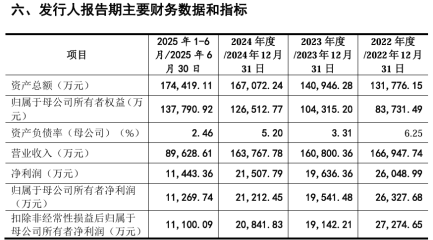

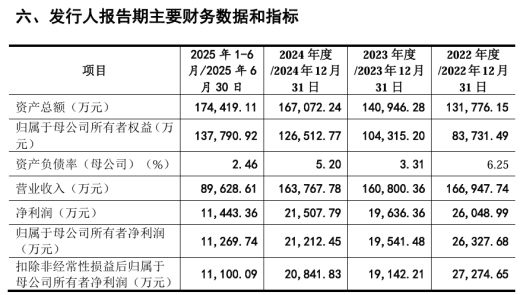

长裕集团是这轮财报更新季较早重新递表的公司,特别值得说明的是,与今年5月21日递交的招股书相比,新的招股书中,包括历史数据在内,其营收、净利、资产总额等关键财务指标均发生了变化。

▲ 2025年5月21日披露的招股书

▲ 2025年9月30日披露的招股书

业绩高光在三年前,主营业务遇挑战

长裕集团成立于2019年,成立6年便开始冲击资本市场。但从其招股说明书披露的财务数据看,报告期内,公司业绩并非呈现上升态势,反而“高光”时刻出现在2022年。

当年公司营收约16.69亿元,归母净利润2.63亿元,扣非归母净利润2.73亿元。到了2023年,公司营收和净利润双双下滑,营收下降至16.08亿元,归母净利润下降超6700万元至1.95亿元,扣非归母净利润下降8100万元至1.91亿元。

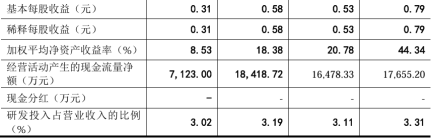

尽管2024年业绩有所回升,归母净利润为2.12亿元,扣非后2.08亿元,但与2022年相比仍有不小差距。近三个年度营收与净利润的复合增长率均为负值。今年上半年,长裕集团营收8.96亿元,归母净利润1.13亿元,扣非后1.11亿元。公司并未就此数据对前三季度业绩进行预测和说明。

▲长裕集团招股说明书截图

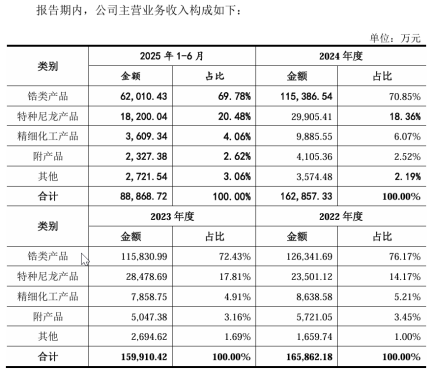

对于2023年主营业务收入下滑,长裕集团在招股书中的解释是,主要受锆英砂及其他主要原材料市场价格下降影响,公司锆类产品销售单价及销售收入下降。锆类产品是公司核心业务,亦是营收第一主力。2022年-2024年及2025年上半年,该项收入占比分别为76.17%、72.43%、70.85%及69.78%。

招股书中介绍,长裕集团的氧氯化锆产能规模全球最大,特种尼龙产能规模及品种丰富度也在国内领先,而这两项业务的合计收入占比一直保持在90%左右,存在重大依赖。

▲长裕集团招股说明书截图

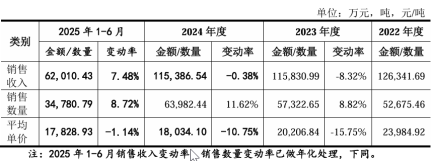

而锆类产品最近几年市场价格剧烈波动,直接放大了长裕集团收入的不确定性。招股书中透露,2022年,该类产品销售单价约为2.4万元/吨,但到了2023年就跌至2.02万元/吨,同比下滑15.75%;2024年进一步走低至1.8万元/吨;今年上半年,则已降至1.8万元/吨以下,累计降幅超过25%。

此外,特种尼龙产品的销售价格也呈现逐步下滑态势。2022年-2024年及2025年上半年,特种尼龙产品的销售平均价格也在呈下降态势,分别为4.39万元/吨、4.38万元/吨、4.07万元/吨以及3.98万元/吨。

▲长裕集团招股说明书截图

毛利率持续承压,核心竞争力遭质疑

毛利率波动也是交易所和投资者关注的焦点。

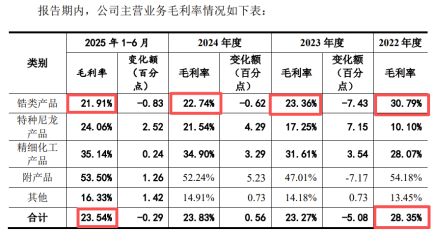

2022年-2024年及2025年上半年,长裕集团主营业务毛利率分别为28.35%、23.27%、23.83%及23.54%,整体呈波动趋势。

公司在招股书中坦言,未来行业景气度波动、现有产品竞争加剧、新产品新技术更迭或新竞争者进入等因素将可能使得公司面临更加复杂的经营环境。如果公司无法长期维持并加强在产品研发、技术创新、工艺水平、生产管控等方面的竞争优势,发行人的毛利率可能下滑,导致发行人的营业利润有所下滑。

对于2023年毛利率下降超5%的情况,公司称“主要系由于公司锆类产品销售收入占比较高,锆类产品毛利率下降7.43个百分点所致。”

具体来看,锆类产品在2022年时毛利率为30.79%,2023年下滑至23.36%,到今年上半年已经降至21.91%。

▲长裕集团招股说明书截图

公司称,锆类产品毛利率除了受到主要原材料价格波动、产业链供需关系等因素影响外,还受到全球经济增速放缓、国际局势变化等宏观因素的影响。“如果宏观经济运行情况及国际局势未能好转或发生不利变化,公司锆类产品毛利率存在继续小幅下降的可能,进而对公司的经营业绩造成一定负面影响。”

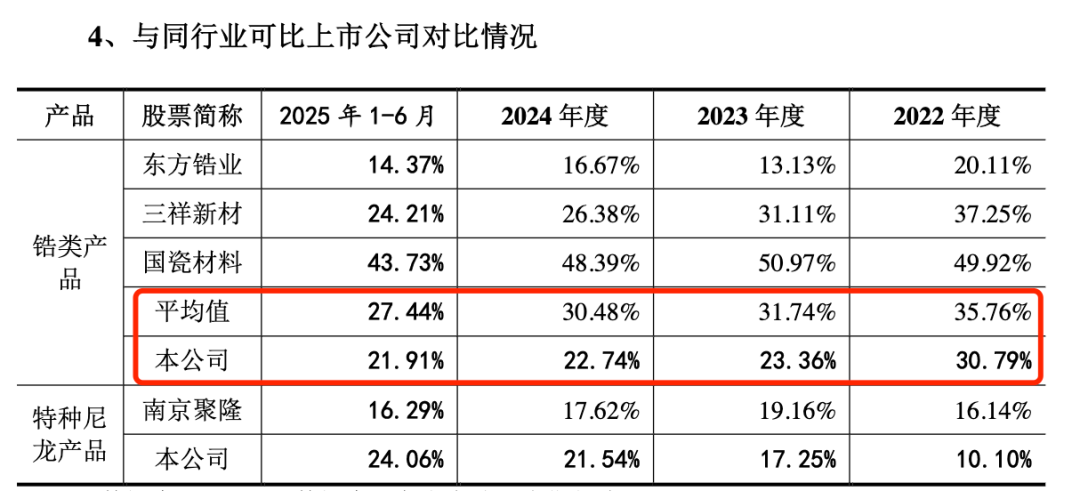

然而同期内,同行业可比公司东方锆业(002167.SZ)、三祥新材(603663.SZ)等锆类产品的毛利率均值分别约为35.76%、31.74%、30.48%和27.44%,相较而言,长裕集团的毛利率不仅连续三年半低于行业平均,且在2024年差距水平扩大至8.07个百分点,隐现成本控制和产品附加值提升短板。

▲长裕集团招股说明书截图。

对此,长裕集团解释,由于产品结构、产品种类、产能产量、生产区域、加工深度及原材料采购的具体情况等存在一定程度的差异,故毛利率会存在差异。

关联交易疑云未散,产能消化添隐忧

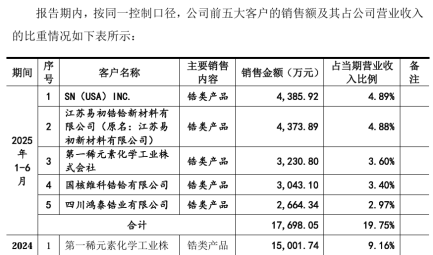

上交所审核问询函第三大问题就是关于长裕集团与第一稀元素合作,第四大问题则是直指其他关联交易,足见监管对其这方面的重视。

长裕集团2024年营收同比仅增长2900多万元,但对关联方亦为当期第一大客户的第一稀元素的销售却增加了近3400万元,也就是说,如果没有这个关联方,公司2024年收入是下滑的。

第一稀元素是长裕集团孙公司的参股股东,今年上半年已退居第三大客户,营收占比从2024年的9.16%降至3.60%,但即便如此,问询函中仍就双方关系提出了如设立合资公司的背景及原因,是否为合作投资协议约定销售等10个问题。

▲长裕集团招股说明书截图

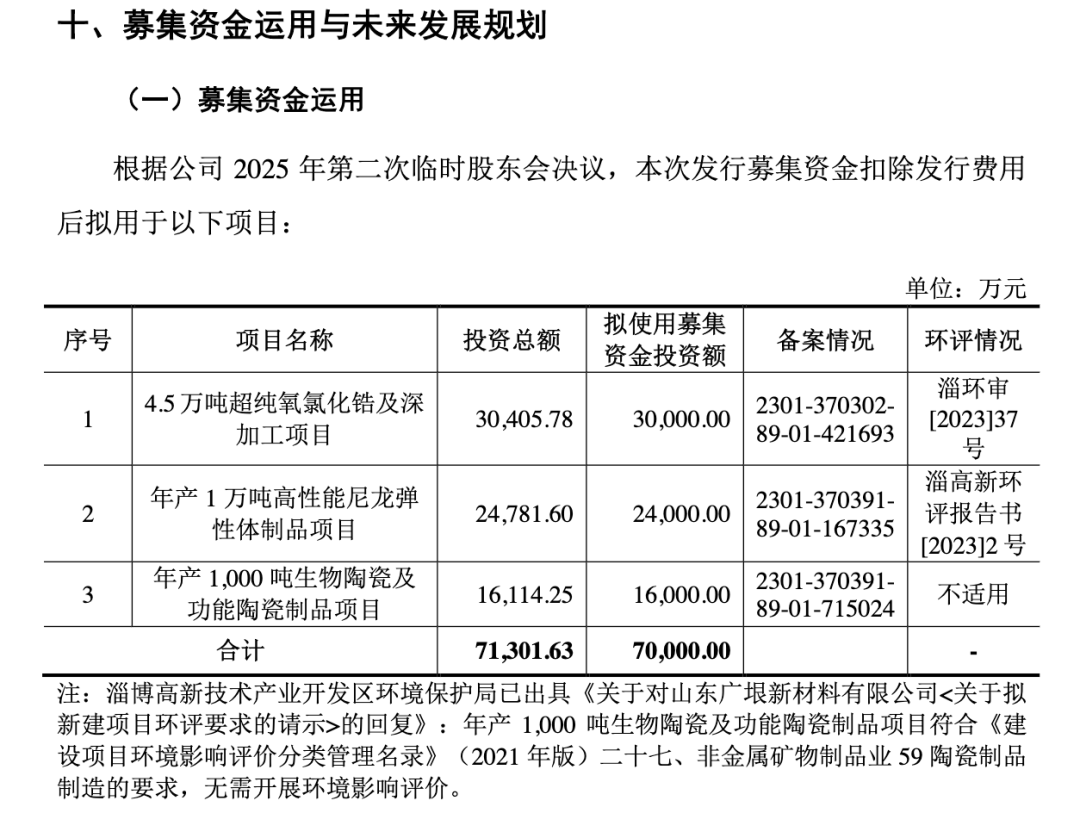

长裕集团上市募资并扩产的必要性也受到外界质疑。此次IPO,公司计划募资7亿元,用于3个项目,包括4.5万吨超纯氧氯化锆及深加工项目、年产1万吨高性能尼龙弹性体制品项目、年产1000吨生物陶瓷及功能陶瓷制品项目。

▲长裕集团招股说明书截图

但从招股书上看,公司特种尼龙产品目前的产能利用率并不算高,其中,聚合类产品在2022年-2024年的产能利用率分别为34.32%、40.96%、49.64%,直到今年上半年才实现过半至58.17%;同时期高性能类产品的产能利用率分别为23.51%、33.13%、25.42%以及28.69%。

在此情况下,长裕集团拟将此次募集资金的超三成部分用于高性能尼龙弹性体制品项目不免让人心生疑问,新增产能将如何消化?

对此,长裕集团解释,高性能尼龙弹性体产品长期被阿科玛、赢创等国外化工巨头垄断,本项目的实施将有效打破国外垄断,对尼龙弹性体产品形成有效国产替代,具有广阔的市场空间。但这一说法能否让投资者相信,等待后续检验。