星瞰IPO | 剥离“轻松筹”的轻松健康,面临流量失血与盈利模式考验

星岛记事官方账号

星岛记事官方账号《星岛》见习记者 黄冬艳 广州报道

几年前朋友圈频繁出现的“轻松筹”疾病互助平台,其背后母公司正在冲刺港股IPO。

这个线上疾病筹款服务平台,曾是国内诸多大病患者的救助资金来源之一,迅速积累了海量用户和流量,其母公司轻松健康集团也因此一跃成为资本瞩目的知名企业。

但靠互联网众筹起家的轻松健康集团,却在上市前夕将关键的流量入口“轻松筹”拆分出上市主体,导致其活跃用户数量从超6500万人急剧下滑至不足2300万名,用户转化率更是低至个位数。

趁今年港股IPO的窗口期,轻松健康集团于今年1月底首次递表,却因未能在6个月内通过聆讯,导致申请材料于8月20日自动失效。随后,公司迅速在8月31日发起二度冲击,目前仍在审核过程中。

一家正处于转型阵痛期、营收虽增长但盈利能力剧烈波动的企业,将如何讲述新故事以赢得资本市场的认可?

贡献超九成收入的“轻松筹”被剥离

主打线上疾病筹款服务的“轻松筹”平台,是轻松健康集团的起家立业之本。

2014年,从国际数据集团IDG副总裁职位离开后,杨胤投身移动互联网创业大潮,创立了轻松健康集团,并推出定位专业大病筹款救助的“轻松筹”。

得益于创新的众筹模式,平台迅速吸引了大量用户,成为大病群体流量聚集口,并因此获得多家投资机构的资金支持,成为资本追捧的“香饽饽”。

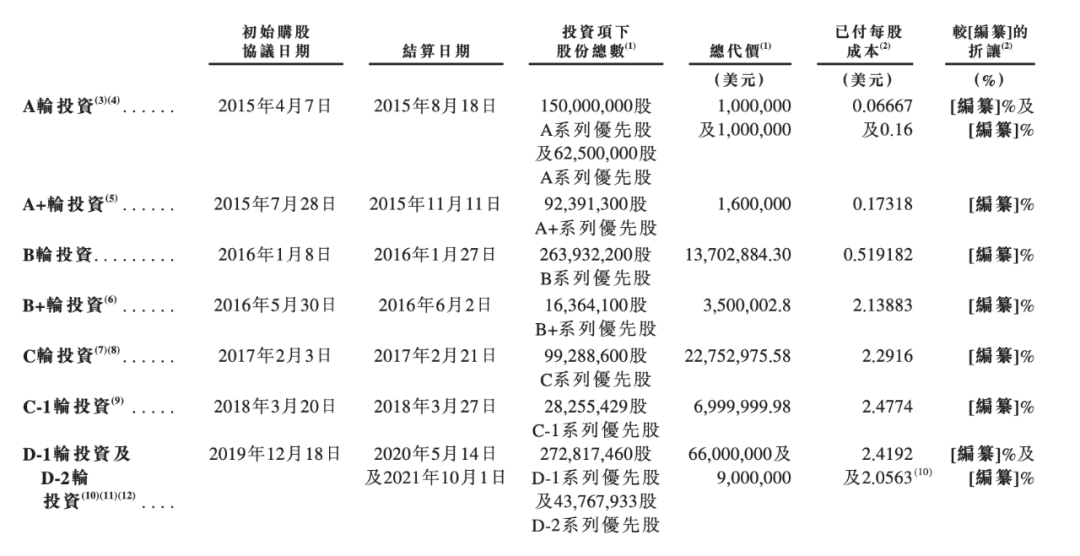

《星岛》记者统计发现,2015年-2019年的五年里,轻松健康集团接连完成8轮融资共计约1.26亿美元,先后引入阳光保险、IDG资本、德同环球、道生资本、腾讯等知名机构。其估值在此期间也大幅增长了29倍。

▲ 轻松健康集团融资情况,来源:企业招股书

凭借筹款抽成及保险销售等业务,轻松健康集团在两年内实现了上亿用户的初始积累,且营收规模持续走高,此后又拓展药品推广及咨询、健康检查、医疗预约、保健品销售等综合健康业务,逐渐成为提供数字综合健康服务和健康保险解决方案的头部互联网健康平台。

尽管近年来因信息审核、诱导销售保险、违规收集用户信息等问题,曾多次被监管部门查处,但“轻松筹”及衍生的“轻松保”始终是该公司核心流量入口和主要收入来源。

数据显示,2022年和2023年,轻松健康集团总营收分别为3.94亿元、4.90亿元,其中“轻松筹”及“轻松保”贡献的收入分别为3.61亿元、3.82亿元,占比达91.62%和77.96%。截至2023年年末,这两项业务涉及的总资产分别为3.92亿元、3.8亿元。

随着营收规模的增长,轻松健康集团也在2023年成功实现扭亏为盈,当年归母净利润约为0.42亿元。

然而,由于轻松健康集团的股权架构问题,其在中国境内被视为外资企业,而根据当时执行的《外商投资准入特别管理措施》,大病众筹等敏感领域限制外资进入,最终轻松健康集团不得不在上市前进行业务重组,“忍痛”将涉及外商投资限制的“轻松筹”及互联网医院平台朵尔医院剥离。

《星岛》记者了解到,轻松健康集团现将线上疾病筹款服务及运营全部注入了众意互联(该公司重组前的综合联属实体),随后又将众意互联及朵尔互联网医院的全部股权,转给了中朗集团。后者为轻松健康集团创始人杨胤另外控股的企业,不属于本次上市主体。该分拆剥离动作于2024年6月完成。

数据显示,2024年全年,“轻松筹”和“轻松保”实现总收入7.83亿元,较前一年的3.82亿元增长104.97%。但因不再计入轻松健康集团的财务报表,也导致了后者在2024年由盈利转为再度亏损。

流量主入口缺失引发盈利落差

失去了核心流量入口后,轻松健康集团的经营压力立马显现。

最直接的表现就是活跃用户规模急速萎缩。历经11年的发展叠加竞争对手冲击,轻松健康集团的用户增长其实已显疲态。在线上众筹业务剥离前的2022年-2024年,轻松健康集团的注册用户数量分别1.55亿名、1.64亿名、1.68亿名,但同期活跃用户数量则呈下滑态势,分别为0.71亿名、0.69亿名、0.65亿名。

剥离完成后,据最新招股书披露,2025年上半年,轻松健康集团的注册用户数量仍有1.68亿名,但活跃用户数量却缩水超六成,断崖式下降至约2300万名。

活跃用户锐减的“副作用”也迅速传导至财务表现。

2022年-2024年及2025年上半年,轻松健康集团的收入分别为3.94亿元、4.90亿元、9.45亿元及6.56亿元,呈增长态势,但同期毛利率却分别为82.6%、79.9%、38.3%及32.5%,前后落差超2倍。归母净利润也同样大幅波动,分别为-1.12亿元、0.42亿元、-0.07亿元及0.81亿元。

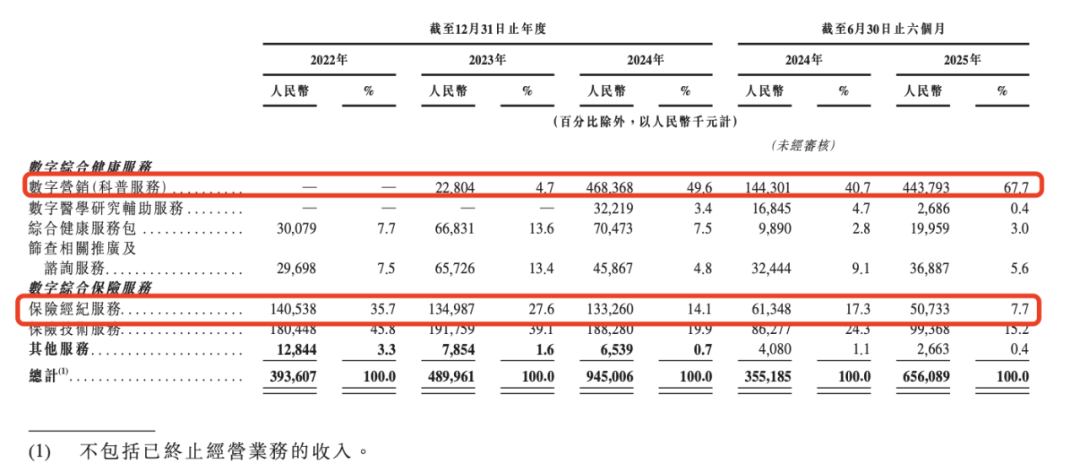

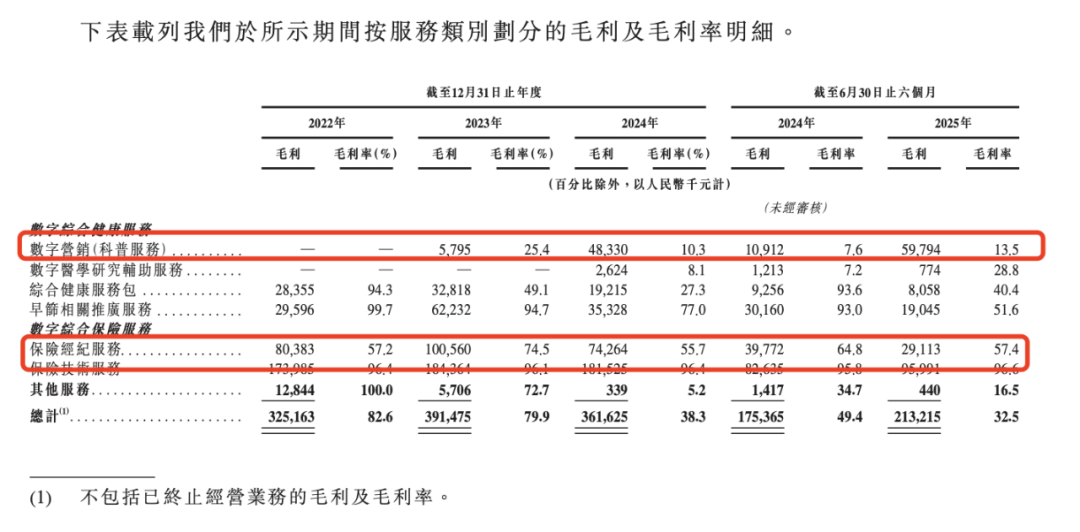

业绩波动主要源于营收结构的根本性改变。《星岛》记者从招股书了解到,线上众筹业务剥离前,轻松健康集团的营收主要来自数字综合保险服务,即为保险公司销售保险产品的保险经纪服务,而剥离后,公司主营业务变为数字营销(科普服务)。2024年,前者毛利率约为64.8%,但后者的毛利率却只有7.6%,有逾8倍的悬殊差距。

▲ 轻松健康集团各业务收入明细及占比变化情况,来源:企业招股书

▲ 轻松健康集团各业务收入毛利率情况,来源:企业招股书

与此同时,轻松健康集团的用户转化率也面临考验。

数据显示,2024年及2025年上半年,该公司从活跃用户转化的投保人数量分别仅约30万名和20万名,购买转化率低至5.0%和6.7%。

保险产品年化保费的变化,更为直观地显现了轻松健康集团的流量转化压力——2022年-2024年及2025年上半年,该公司销售的保险产品年化保费总额分别为13亿元、12亿元、10亿元及5亿元,同期来自保险公司的收入分别为3.39亿元、3.73亿元、3.31亿元、1.54亿元,占总营收的比重分别为86.2%、76.1%、35%、23.5%。

有市场分析指出,业务模式重构后,处于战略转型阵痛期的轻松健康集团亟需找到新的增长点,以平衡规模扩张与盈利能力,这也或是其此次IPO之路能否顺利的关键。

从招股书披露的信息来看,轻松健康集团将未来的故事重点押注于AI技术,计划通过优化用户体验、实现业务流程自动化,在降本增效的同时,提高用户参与度及留存率。其披露的上市募资规划用途中,除了提升品牌与用户合作、医学研究外,AI 及大数据技术提升、拓展地区与海外市场等亦被列为重点。