星瞰IPO|奕斯伟三年亏掉50亿,“RISC-V第一股”能否撑到行业黎明?

星岛记事官方账号

星岛记事官方账号

《星岛》见习记者 屈慧 深圳报道

专注RISC-V架构芯片研发的奕斯伟于今年5月底向港交所递交招股书,向着“RISC-V架构第一股”进发。四个多月过去,奕斯伟的港股上市路尚未完成。

北京奕斯伟计算技术股份有限公司(下称“奕斯伟”)选定了一条与主流的X86和ARM架构不同的技术路线,全力押注开源的RISC-V架构。虽然这一技术路线更开放、灵活、节能,但也面临着生态薄弱和指令集兼容性的挑战。

成立六年来,奕斯伟一边凭借技术创新在智能终端与具身智能应用场景上崭露头角,一边却背负着三年亏损50亿元以及高度依赖单一客户的沉重包袱。

而这样的技术故事,又能否打动投资者?

三年亏掉50亿,具身智能毛利率仅1.5%

赴港上市之前,奕斯伟交出的财务成绩并不理想。2022—2024年,公司营收分别为 20亿、17.52亿、20.25亿元,同期净亏损分别达到15.70亿、18.73亿、15.47亿元,三年累计亏损49.90亿元。

奕斯伟主营业务是以新一代RISC-V计算架构为核心,通过专用算法及IP模块构建软硬件平台,为客户提供系统级解决方案。公司自研了覆盖32、64位计算平台的系列化RISC-V内核矩阵,产品主要应用在智能终端和具身智能领域。

根据市场机构弗若斯特沙利文的资料,按收入计,奕斯伟在中国RISC-V主控解决方案提供商中排名第四,市场份额1%。

奕斯伟的毛利率目前也处于行业低位:从2022年的25.9%骤降至2023年的15.4%,2024年虽小幅回升至17.7%,但较行业头部企业仍有明显差距。公司解释称,这主要是因为公司以价换量换取市场份额、存货积压,以及对早一代具身智能解决方案进行存货撇减。

具身智能被奕斯伟视作未来第二大业务场景,但还没能走出一条规模商业化道路。该业务主要是集成一系列专有IP模块,为汽车、机器人及产业领域客户配备实时感知、处理并智能响应的能力。

奕斯伟早一代的具身智能产品方案显然是失败的:在面临车用电子等复杂任务处理时,RISC-V相关产品的竞争能力相较成熟产品要薄弱得多。

招股书显示,2022—2024年,奕斯伟具身智能解决方案收入分别为1.94亿元、0.66亿元、1.88亿元,业务毛利率由2022年的15.7%暴降至2024年的1.5%,几乎是贴钱做业务。

大客户依赖严重,京东方收入比重达八成

奕斯伟目前主打产品为两款:一款RISC-V智能显示器解决方案、一款RISC-V Mini-LED多媒体处理解决方案。这两款产品贡献了九成的收入,且均指向了一个大客户——以生产显示面板为主业的京东方。

招股书显示,2022年至2024年,奕斯伟来自最大客户A的收入占比连续三年超 76%,2023年更是高达82.1%。客户A即为京东方。

奕斯伟“一把手”是王东升,他另一个更为人熟知的身份是京东方的创始人和老董事长。2019年,王东升从京东方退休后开启二次创业,加盟并重组了北京奕斯伟科技集团有限公司(奕斯伟的母公司)。

从股权关系上看,京东方并未直接持股奕斯伟,而是通过持股37.34%的北京芯动能(持有奕斯伟 5.78% 股份的第三大股东)参股;而王东升也仅持有京东方不到0.2%的股份。

双方名义上不存在关联关系,但奕斯伟的成长离不开京东方:公司许多高管为王东升在京东方的老部下,包括董事长兼首席执行官米鹏、总裁兼首席运营官胡巍浩、董事俞信华、董秘卜天等。

这种与京东方团队的深度关联在奕斯伟的“兄弟公司”——硅片生产制造商西安奕材身上同样存在,西安奕材今年已“通关”科创板,本周将开始招股。

尽管与京东方存在千丝万缕的合作关系和人员联系,但奕斯伟仍对外强调,客户A为独立第三方。

不过,业务上对京东方的深度依赖,仍是奕斯伟高悬头顶的达摩克利斯之剑,客户高度集中风险随时可能影响其发展命脉。

行业人士指出,“单客户依赖症”会导致公司抗风险能力急剧下降,且在商业谈判、战略规划和技术创新上陷入全面被动——这一点已在奕斯伟的毛利率持续走低中有所显现。

“烧掉”90亿后,急需融资续命

和大多数走国产替代路线的芯片设计初创公司一样,奕斯伟在产业资本的扶持下从零起步,长期依靠大量融资“烧钱”支撑。

招股书显示,奕斯伟在2020-2023年间开展四轮融资,融资额高达90亿元,其间引进了君联资本、IDG、大基金二期、金融街资本、亦庄国投、云从科技等机构。

从资金层面看,奕斯伟目前现金略微吃紧:2022—2024年,公司经营活动现金流持续为负,分别录得-14.31亿、-12.51亿、-7.81亿元;截至2024年末,公司账上现金仅15.87亿元。若再无融资支撑,奕斯伟的现金储备或在一年内枯竭。

奕斯伟资金很大一部分均投入到了研发中:2022—2024年间,公司每年研发支出均在14亿元上下,长期占营收三分之二以上;2023年行业波动下行期间,研发占比更是高达82.5%。

根据招股书显示,奕斯伟此次IPO募集的资金大部分也将用于芯片系统级解决方案的研发和生态技术平台的建设。

值得注意的是,2022—2024年,奕斯伟人员规模呈现逐年缩减态势:截至2024年底,公司总员工为1776名,较2022年底减少了24%——这一趋势并不符合增长扩张期企业的常态。

回到业务核心,奕斯伟目前押注的RISC-V仍是一条坎坷路。从全球市场格局看,英特尔的X86架构稳稳占据PC、服务器、高性能计算市场;ARM则依托移动互联网时代红利,把控手机、平板、物联网场景。

RISC-V作为一种相对较新且迅速发展的指令集,虽然凭借开源、灵活、低功耗的优势,向物联网、微控制器、边缘计算等领域逐步渗透,但整体市场仍处于探索期。

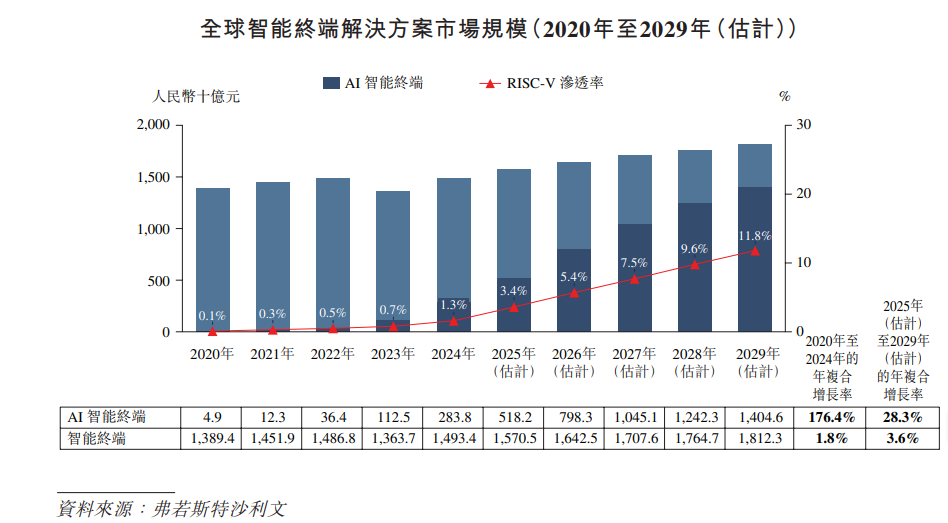

根据弗若斯特沙利文数据,2024年,在全球智能终端解决方案市场,RISC-V主控解决方案的渗透率仅为1.3%,并且在2029年有望增长至11.8%;但资金已经告警的奕斯伟能否撑到行业爆发,目前仍是未知。

星岛视角

前沿科技行业是“高风险高回报”的投资选择。奕斯伟押宝的RISC-V技术故事充满想象空间,但持续亏损、客户集中、技术路线等风险同样不容忽视。

此次冲击港股IPO,是奕斯伟打破融资瓶颈的关键一步,也是对其商业模式与技术价值的检验时刻。

京东方的成功经验,能否被奕斯伟复刻?