第三代化合物半导体材料虚火过旺?碳化硅衬底产业暗含隐忧

GPLP犀牛财经官方账号

GPLP犀牛财经官方账号

日前,据TrendForce集邦咨询最新研究数据,2024年全球N-type(导电型)SiC(碳化硅)衬底产业营收年减9%,为10.4亿美元。主要与汽车和工业需求走弱影响有关,叠加市场竞争加剧,导致了产品价格大幅下跌。

作为目前具有代表性的第三代化合物半导体材料,SiC凭借高禁带宽度、高击穿电场强度、高电子饱和漂移速率和高热导率等特性,使其在电力电子器件等应用中发挥着至关重要的作用,并被广泛应用于新能源汽车、光伏、储能、工业电源及轨道交通等领域。

由于中国企业的入局,原来报价超过1000美元SiC衬底价格快速下降。有报道指出,2024年6英寸SiC衬底价格已跌至500美元以下,这一价格已经接近了制造商成本线。

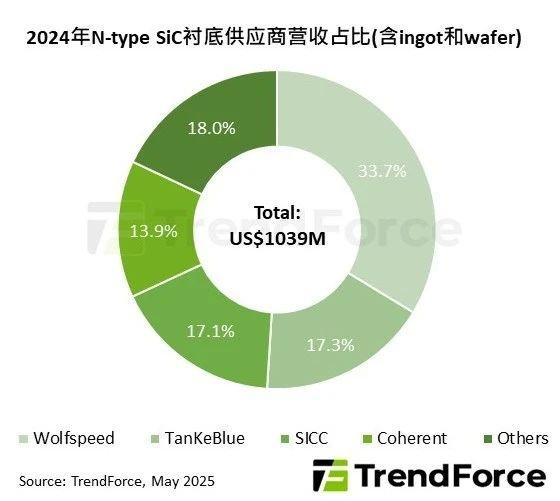

根据TrendForce数据,尽管目前Wolfspeed仍是SiC材料市场最重要的供应商,其2024年市占率达33.7%。但国内企业TanKeBlue(天科合达)和SICC(天岳先进)已经分别以17.3%和17.1%位列第二、三名。凭借低价,中国企业直接冲击了原有的市场格局。

毫无疑问,这又是一个中国企业把高科技产业打成“白菜价”的案例。但在以价换量的背后,除了产业崛起的曙光,也存在内卷可能性增加的隐忧。

由于电动汽车和光伏发电市场(SiC衬底的主要应用领域)需要一定时间的验证期,使得客户在选择供应商时会考虑其稳定性。叠加国内SiC衬底产能增长迅速的因素,整个SiC衬底市场已经呈现出虚火过旺的情况,并开始向低价内卷的趋势发展。

而一旦陷入了低价内卷,产品的良品率必定会受到影响。

这一担忧并非空穴来风,不仅局限于衬底市场,整个与SiC器件相关的生态链产能都在不断提升。

根据近期士兰微发布的SiC项目进展公告(简称“公告”)显示,其士兰明镓已形成月产 9000片6吋SiC MOS芯片的生产能力。其Ⅱ代 SiC-MOSFET芯片生产的电动汽车主电机驱动模块已经在4家国内汽车厂家累计出货量5万只。

但值得注意的是,随着生态链的不断完善,国内企业在价格内卷的同时,开始注重质量提升。公告中提及,士兰集宏8吋SiC mini line已实现通线,Ⅱ代SiC芯片已在8吋mini line上试流片成功,良品率明显高于6吋。