2025年闭店近千家,周六福新年要“触底回升”

星岛财经

03-23 19:33

《星岛》见习记者 陈奇杰 深圳报道

3月20日,周六福(06168.HK)发布截至2025年12月31日止年度业绩:期内收入58.34亿元(人民币,下同),同比增长2%;母公司拥有人应占利润7.7亿元,同比增长9.1%。

3月23日,周六福召开2025年业绩发布会,其管理层为2026年定下的基调是触底、企稳、回升。周六福预期,2026年将实现营收微增,净利润增长15%至20%,线下门店增长100家以上。

相对保守的业绩预期源于黄金珠宝行业的长期调整,《星岛》翻阅年报发现,周六福在2025年呈现出线上开花、线下结构性调整、一年闭店近千家的分化情形。

加盟业务受冲击

加盟体系是周六福实现广泛市场覆盖的基石。2025年,因外部环境、消费市场和政策等影响,黄金珠宝行业延续调整行情,周六福的加盟业务受到一定程度冲击。

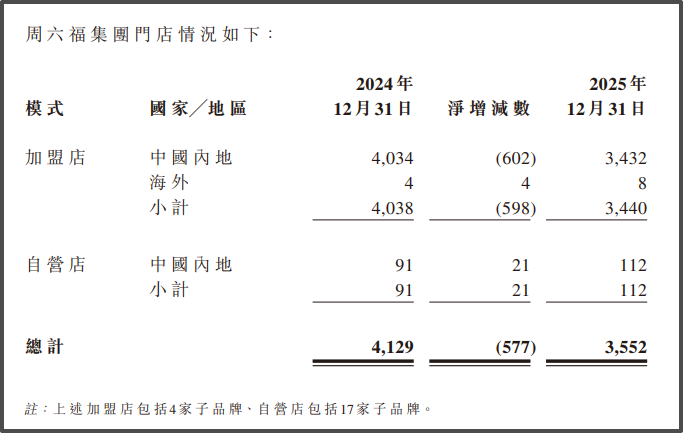

年报显示,2025年周六福中国内地加盟店由年初的4034家减少至年末的3432家,净减少602家;海外加盟店增加4家,自营店增加21家。

▲周六福门店情况,来源:企业年报

同时,周六福管理层也在业绩会上提到,该公司2025年内新开门店近400家;由此推算可知,周六福2025年关闭了近千家门店。

关店潮下,周六福对门店结构进行了调整——2025年新开店城市中,一、二线城市占比52%,三、四线城市占比48%;闭店城市中,一、二线城市占比41%,三四线城市占比59%。

周六福称,行业优胜劣汰是挑战也是机遇。当前,周六福线下门店在全国各线级城市分布均衡,一、二线占比接近50%;在购物中心及百货商场等优质渠道的占比约55%。同时,周六福在华南、华中、西南等优势市场的市占率仍稳居前列,在华东、华北、东北等新兴区域贡献了较为积极的业绩增长。

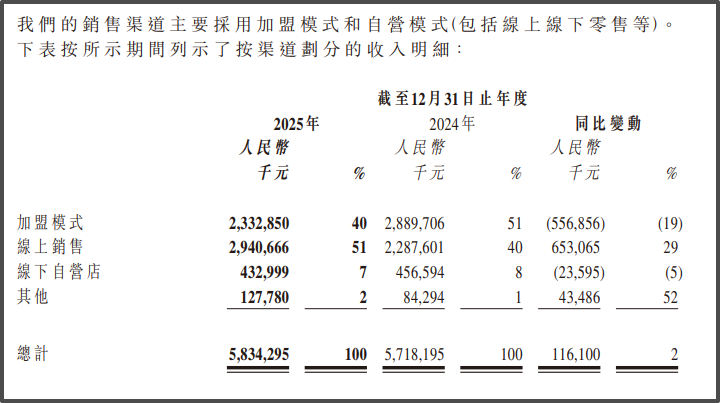

门店调整之下,周六福2025年线下业务承压。报告期内,其加盟模式收入为23.33亿元,较上年同期下降19%;线下自营店收入为4.33亿元,较上年同期下降5%。

主要原因是终端门店结构性调整闭店,周六福向加盟商收取的品牌使用费有所减少,报告期内服务费收入为7.47亿元,同比下降约12%。

此外,占周六福主要收入地位的加盟模式也在业务调整中让步于自营模式。2025年,周六福的加盟模式和自营模式的收入占比分别为40%、58%,作为对比,这组数据在2024年为51%、48%。

▲周六福分渠道收入情况,来源:企业年报

展望2026年,周六福表示将稳住线下加盟业务,力争稳中有进,综合通过升级存量门店向高势能点位、为加盟商提供差异化货品支持、数字化工具支持和品牌营销支持等方式稳住现有加盟基本盘。

海外方面,周六福年内拟计划在中国香港、中国澳门、新加坡、马来西亚和澳洲等国家和地区增开自营店或合资店,并继续增开加盟店等,预计新增门店在10家左右。

线上收入成主力

与线下业务相反,周六福的线上业务在2025年继续迎来增长,成为稳住全年业绩的支柱。

报告期内,周六福线上收入同比增长29%,其中,剔除金条后的黄金产品销售重量同比增长10%。从收入结构看,周六福线上收入占总收入比例已从2024年的40%增至2025年的51%。

周六福在年报中称,该公司持续深化与天猫、京东平台的合作,于报告期间,来自该两个平台的收入占线上总收入近九成,已形成销售基本盘;同时,与新兴平台的合作处于培育与壮大中。

此外,周六福新推出互联网子品牌“喵际”,主打金条销售,现已在快手、抖音等多个平台成功破圈,发展迅速,与“周六福”品牌的线上零售协同互补。

2025年,周六福的销售及营销开支为4.97亿元,较2024年同比增长2.3%,主要由于职工薪酬和电商平台费用增加。

值得注意的是,根据过往披露数据,2022年至2024年,周六福线上销售收入的复合年增长率达到46.1%。2023年至2025年,周六福线上收入年复合增长率为40%,线上收入增速已有所减少。

利润方面,周六福2025年线上零售业务继续保持较高盈利水平,净利润同比增长超过70%,净利率超过8%。

周六福管理层称,2025年,周六福持续引进了一些高工产品、趣味性产品和IP类产品等高价值商品,并邀请明星为产品代言和赋能。线上业务净利润的改善,主要来自产品结构优化以及营运费用的有效管控。

近日,黄金价格出现大幅波动。周六福管理层表示,若刨除金价波动影响,保守预计2026年该公司电商收入将实现20%至25%的增长。

截至3月23日收盘,周六福港股报21.06港元/股,下跌2.05%,总市值92.79亿港元。