锦江电子重启上市,李氏五兄弟二次“闯关”A股

星岛财经

03-12 19:19

由李氏五兄弟创立的医疗器械公司四川锦江电子医疗器械科技股份有限公司(以下简称“锦江电子”),正二度叩响A股的大门。

据中国证监会网站,2025年11月中旬,锦江电子拟首次公开发行A股股份已获得上市辅导备案,同时披露了上市辅导进展工作报告(第一期)。

按时间安排,截至2025年12月31日,锦江电子第一期辅导工作已完成,但具体募集资金投资项目、治理结构及内部控制体系等,尚需随着辅导工作的进一步推进而逐步确认。截至2026年3月中旬,尚未有关于锦江电子的最新上市动态更新。

锦江电子是一家业务及产品聚焦心脏电生理领域诊断和消融高端创新医疗器械的企业。从财务数据来看,2022年其营收规模仅6000万元,且净利润由盈转亏,似乎并不具备吸引资本市场的“硬件”。

但《星岛》了解到,2023年6月锦江电子首次向科创板递交招股书时,按拟发行总股本的25%股份募资19.5亿元的规模算,该公司的估值却高达78亿元。然而2024年6月,已进入问询阶段的锦江电子上市进程便随着申请撤回宣告终止。

时隔一年半,“卷土重来”的锦江电子能否顺利拿到资本市场的通行证?

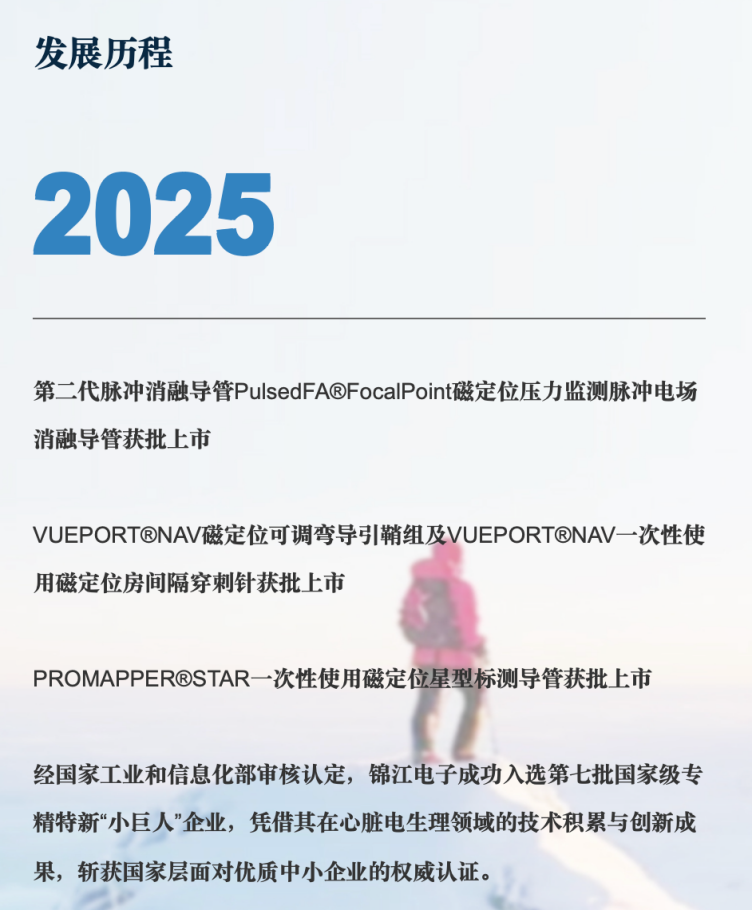

2025年三款新产品获批

《星岛》曾就此联系锦江电子方面希望了解更多关于公司财务、业务发展等最新信息,但截至发稿,尚未获得对方回复。

公开信息显示,锦江电子成立于2002年,长期深耕心脏电生理领域,致力于高端创新诊断、消融医疗器械的研发、生产和销售,产品包括脉冲消融、射频消融等心脏电生理设备与耗材全品类产品。

锦江电子曾在2013年推出中国首款国产心脏三维标测系统,填补该领域国产空白。目前已有超30个上市产品,逾20个在研产品,业务覆盖1800多家医院。

官网显示,2023年、2025年锦江电子分别有1款、3款产品获批上市,包括PulsedFA®一次性使用心脏压力脉冲电场射频消融导管、VUEPORT®NAV磁定位可调弯导引鞘组及VUEPORT®NAV一次性使用磁定位房间隔穿刺针等。

▲锦江电子2025年重要动态,来源:企业官网

而在基本业务及产品之外,由李氏五位亲兄弟共同创立并控股,也是锦江电子上市进程中颇受外界关注的重点话题之一。

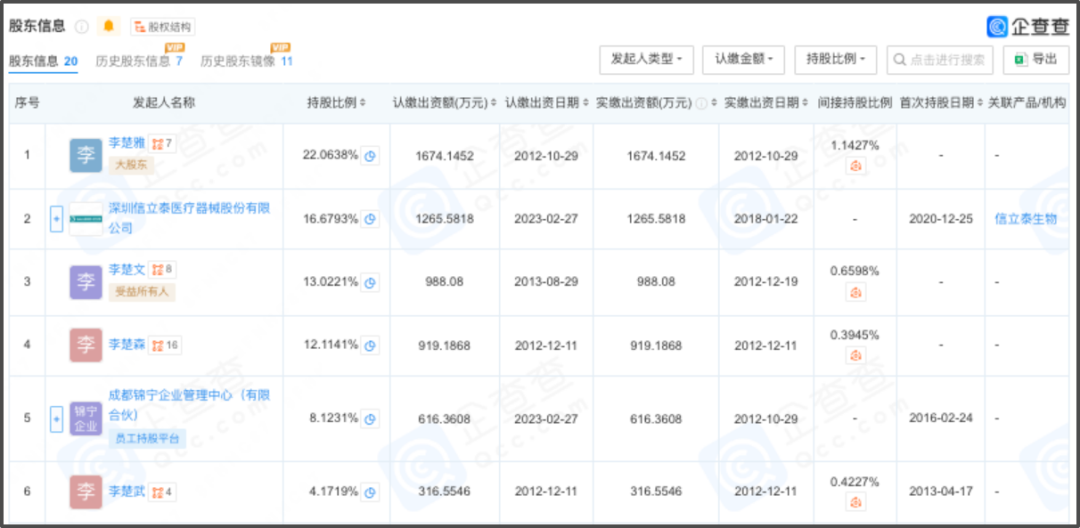

《星岛》了解到,目前锦江电子的实控人及其一致行动人,为李楚文、李楚雅、李楚森、李楚武、李楚渝,五人为亲兄弟关系,且除李楚文外,其他四人均曾在军队服役或任军职,为退伍军人身份。

锦江电子最早由李楚雅(老二)、李楚森(老三)、李楚文(老四)三兄弟及陈友慧、洪光于2002年1月共同创立,注册资本为500万元。其中李楚雅、李楚森分别出资157.5万元,并列为第一大股东,李楚文出资140万元,为第二大股东,由李楚森担任执行董事及总经理,参与公司日常生产经营管理工作。

李楚渝(老大)、李楚武(老五)则分别为2003年、2011年才加入锦江电子任职。

四兄弟减持套现2.5亿

值得一提的是,因需照顾患病配偶,2009年起,作为原创始人兼一把手的李楚森开始逐渐退出锦江电子的日常经营管理。后因配偶去世及看好心电手表的市场前景,李楚森选择重新创业,并在2016年创立成都心吉康科技有限公司(以下简称:心吉康)。由于新公司心吉康运营资金需求,李楚森在后续锦江电子引入战略投资者的过程中,多次向投资者转让其手中的股份。

截至2024年1月份,原并列锦江电子第一大股东的李楚森,持有该公司的股份已从成立时的31.5%降至12.11%,但仍为第四大股东。

目前,李楚森未在锦江电子担任任何职务,仅保留持有公司股权及行使股东权利,对外身份为心吉康董事长、总经理。

资料显示,1965年10 月出生的李楚森,毕业于中国人民解放军国防科工委指挥技术学院测量控制工程系雷达专业,中专学历。曾就职于解放军总参谋部某研究所、西昌卫星发射中心教导队、中国工商银行成都分行等单位。

李楚文则因此逐渐接替李楚森的位置,成为锦江电子新的掌舵者。

李楚文1967年10月出生,毕业于北京医科大学(现北京大学医学部),硕士研究生学历。此前曾就职于成都市锦江区通用电子仪器厂、四川锦江通用实业有限公司。现为锦江电子董事长、总经理。

李氏兄弟换防的同时,2018年—2022年,锦江电子先后引入了信立泰、高瓴创投、维心医疗、松源基金、光华梧桐基金、信达鲲鹏、惠每资本、青松资本等战投股东,2022年7月最后一轮融资前,估值已达48亿元。

值得一提的是,据《星岛》不完全统计,除李楚文外,另外四兄弟先后通过向外部投资人转让股权的方式减持套现,累计套现金额超2.5亿元,用于家庭消费、理财投资等。

但从最新情况来看,目前李楚文、李楚雅仍为锦江电子控股股东、共同实际控制人,两人各直接持有13.0221%、22.0638%的股份,而李楚渝、李楚森和李楚武为共同实际控制人的一致行动人,分别直接持有1.5784%、12.1141%和 4.1719%的股份。

换言之,李氏五兄弟目前合计控制锦江电子52.9503%的表决权,仍牢牢把控着该公司。

▲锦江电子目前主要股东及对应持股情况,来源:企查查

由盈转亏,现金流压力待解

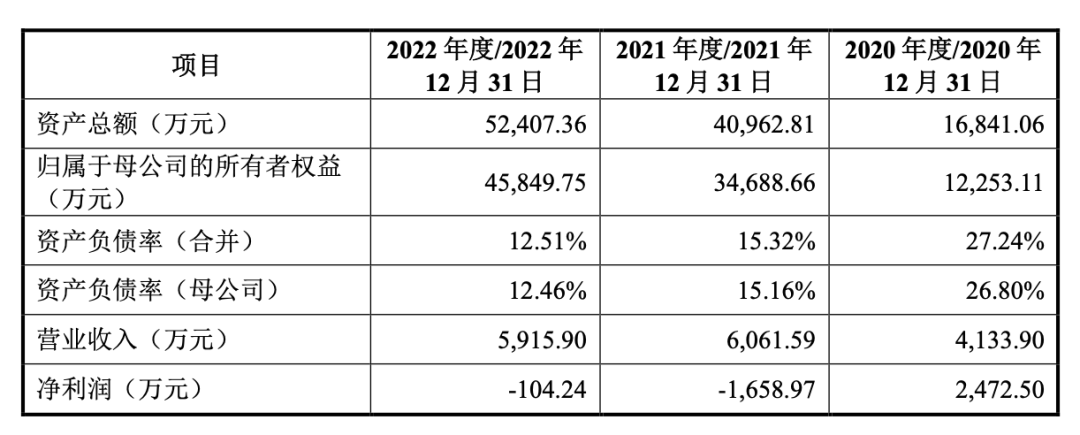

由于重启上市后,锦江电子尚未对外更新招股书,因此目前公开信息仅能查到2023年以前的财务数据及业务情况。

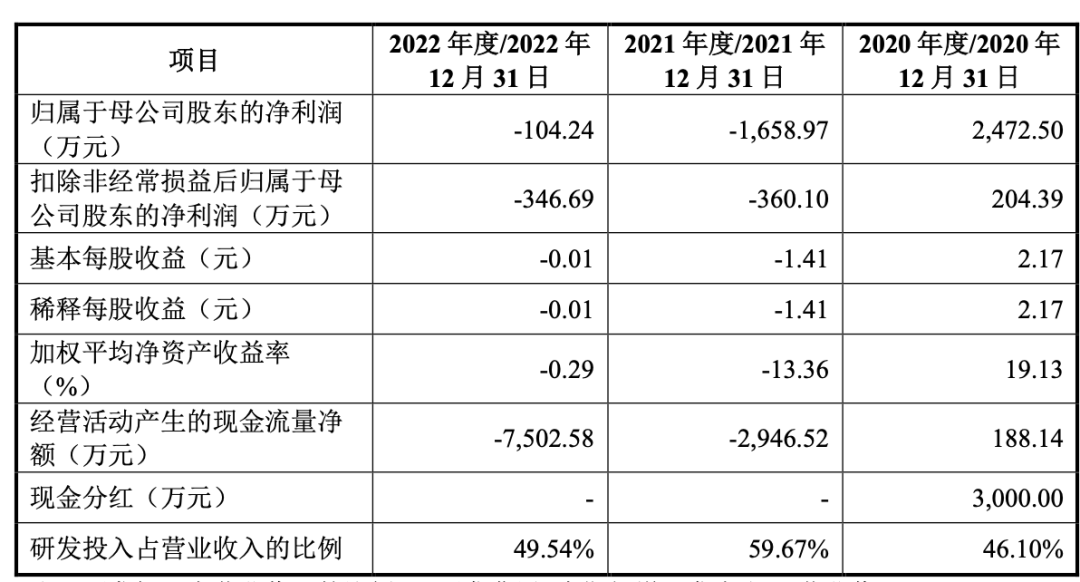

数据显示,2020年至2022年,锦江电子分别实现营业收入约为4133.9万元、6061.59万元、5915.9万元;同期归母净利润分别约为2472.5万元、-1658.97万元、-104.24万元。

利润由盈转亏,一方面原因是受新冠疫情影响终端医院资金使用及项目重心转移,导致终端采购量下降,以及集采扩围、市场竞争等使得部分产品降价,影响整体毛利率。

另一方面,由于锦江电子在研项目超20项,每年占总营收比重五成左右的研发投入大量蚕食了公司的净利润。

2020—2022年,锦江电子的研发投入占总营收比重分别为46.1%、59.67%、49.54%,同期经营现金流净额分别为188.14万元、-2946.52万元、-7502.58万元,同样由正转负。

《星岛》注意到,2023年6月首次递交IPO申请时,锦江电子拟公开发行的股票数量不超过2550万股,约占总股本的25.00%,最初拟募集资金额度约为26.91亿元,计划用于医疗器械研发及技术中心建设、生产基地打造、营销网络升级及补充流动资金四大项目。

但2024年1月基于问询更新财务资料时,锦江电子总募资金额减少逾7亿元,被下调至19.5亿元,同时保荐代表人发生变更,此后同年6月份,该公司及保荐人主动撤回申请,上市进程暂告终止。

彼时曾有业内人士分析表示,营收规模仅6000万元左右,且接连两年净利润亏损,企业在资本市场成色不足,或是锦江电子上市遇阻的主要原因。