资管规模超1200亿、估值550亿!刘强东启动第七个IPO

星岛财经

01-27 18:33

1月26日,京东智能产发股份有限公司(下称“京东产发”)正式递交A1招股申请文件,美银证券、高盛及海通国际担任联席保荐人。

事实上,京东产发的上市筹备早有布局。早在2023年,京东集团便曾披露过分拆京东工业、京东产发到港股独立上市的计划,并实现两大业务板块专业化运营。同年3月底,京东产发首次向港交所递交上市申请,但此后上市进程一度中止。直到三年后,其上市才重新被提上日程。

回顾“京东系”的资本布局,此前京东、达达(2025年已私有化退市)、京东健康、京东物流、德邦物流、京东工业已先后被推向资本市场,形成了覆盖电商、物流、健康、工业等领域的上市矩阵。若京东产发成功上市,“京东系”将收获第七个IPO。

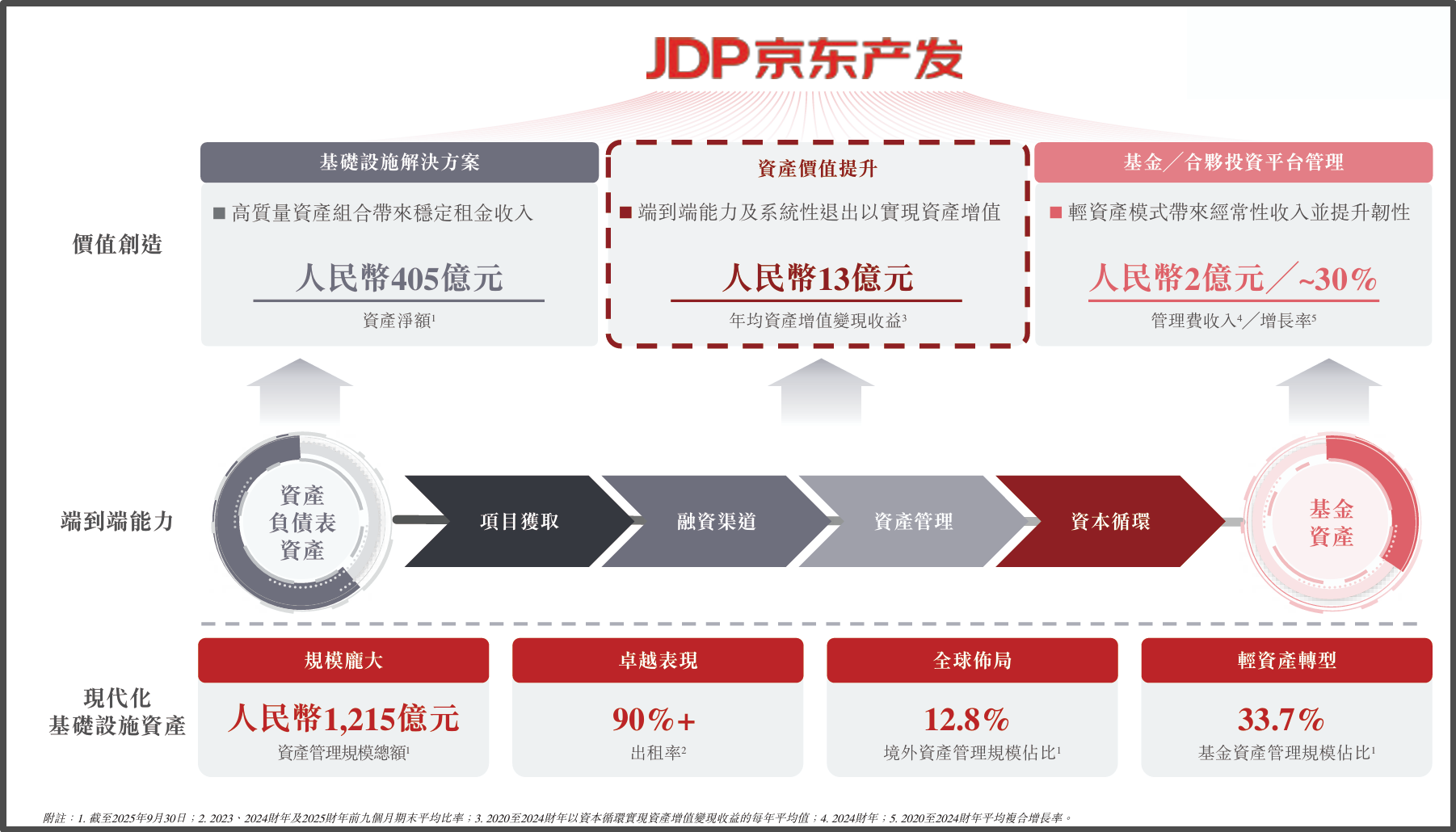

招股书显示,京东产发是中国领先的现代化基础设施开发及管理平台,聚焦物流园,并在全球持续扩张。作为京东集团供应链生态系统的基石,凭藉与生俱来的对商流及物流的深刻洞察力,公司拥有整合业务资源、促进区域经济发展的独特能力。利用在项目获取、融资渠道、资产管理及资本循环方面已被证明的综合能力,其持有并管理着一个覆盖核心物流节点的庞大资产网络,并加速向轻资产模式转型。

▲京东产发基本情况

根据仲量联行报告,截至2025年9月30日,京东产发资产管理规模总额为1215亿元,其中12.8%位于境外;总建筑面积为2710万平方米,在亚太地区及中国新经济领域的现代化基础设施提供商中分别位列前三及前二。

同时,京东产发的资产管理规模于2023年初至2025年9月30日增长了28.1%,已竣工现代化基础设施资产的期末平均出租率超过90%,这两项指标在同业主要参与者中均位居首位。

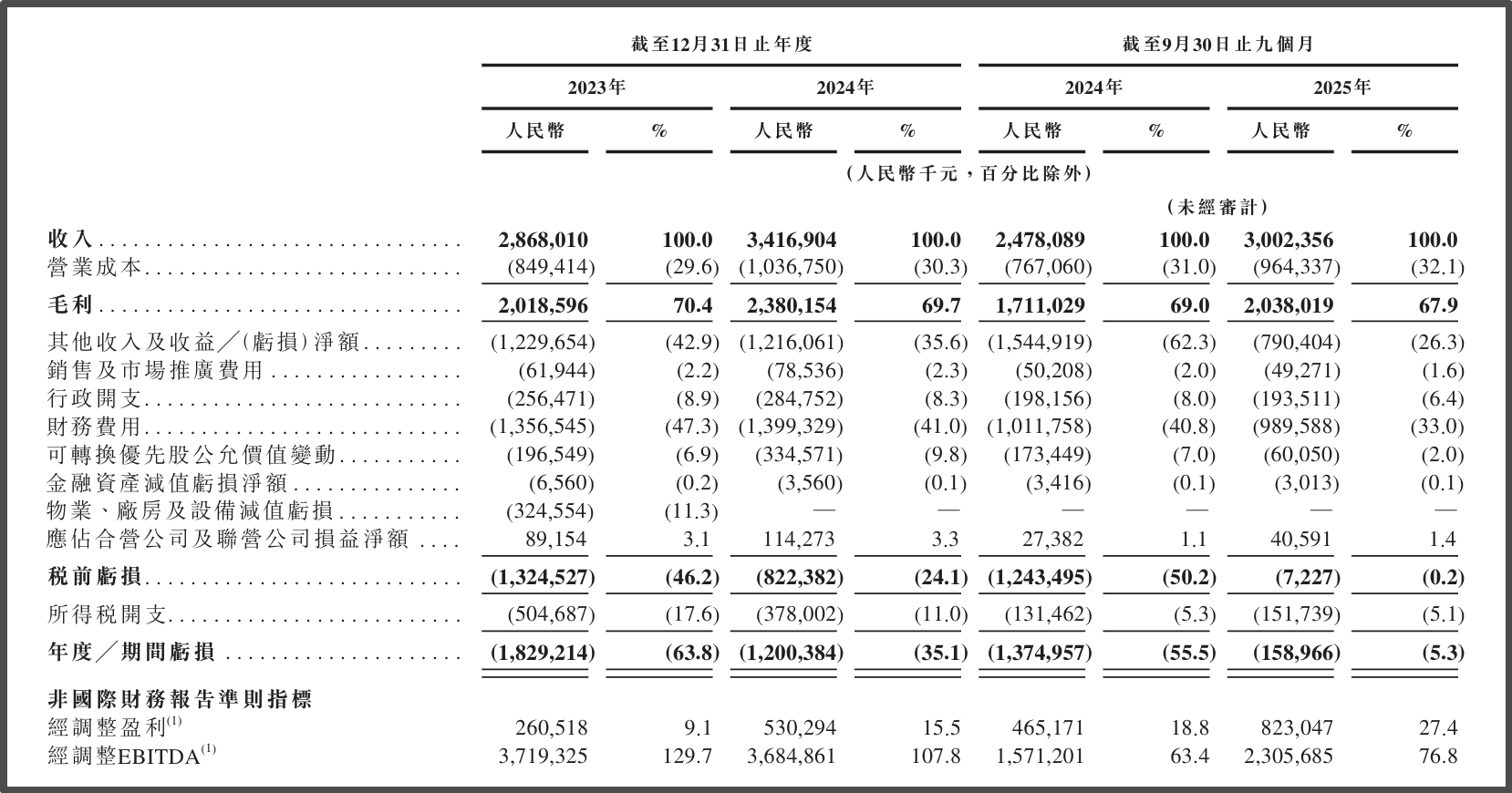

财务数据方面,2023-2024年,该公司的收入从28.68亿元增长至34.17亿元,同比增幅17.2%;2025年前九个月,进一步增长至30.02亿元,同比增幅21.2%。这三个财务会计期间,公司毛利率分别为70.4%、69.7%及67.9%,经调整盈利则分别为2.61亿元、5.30亿元及8.23亿元,盈利规模与盈利能力得到一定提升。

▲京东产发财务数据情况

上述业绩的取得,主要是通过基础设施解决方案、资产价值提升以及基金/合伙投资平台管理三大业务实现。

其中,基础设施解决方案方面,2025年前九个月,京东产发实现收入总额为26亿元,占同期总收入的主要份额,其中16.7%来自境外资产;截至期末,公司的现代化基础设施网络资产净额为405亿元。资产价值提升方面,2020-2024年,公司年均实现资产增值变现收益13亿元,累计回报率达到初始成本的40%。

基金/合伙投资平台管理方面,官网显示,自2019年以来,京东产发已成立7支物流基础设施基金和1支REIT。2024年,该公司录得管理费收入1.97亿元,2020-2024年的年平均复合增长率为30%。

对于此次上市募资用途,京东产发明确,将募集资金用于扩展海外物流节点、强化国内核心区域布局及提升数智化服务能力。市场分析称,若成功上市,京东产发与京东工业将形成“双基建平台”,进一步巩固京东供应链生态。

估值方面,京东产发连续三年入选胡润独角兽榜单,2025年估值550亿元,位列中国新经济基础设施提供商前三。目前除了京东持股74.96%,该公司还引入了高瓴资本、华平投资、红杉中国、贝莱德等机构参投。

值得注意的是,据Wind统计,京东产发的联合保荐人当中,高盛(亚洲)在过去一年作为保荐人共参与8个独立保荐项目,并全部成功上市;海通国际、美银证券作为保荐人分别参与7个、4个项目,成功率也均为100%。