星瞰IPO | 卖200万台手机也叫“全球第一”?酷赛智能包装过度闯港股

星岛财经

昨天 18:42

《星岛》记者 屈慧 广州报道

2025年最后一天,手机ODM厂商酷赛智能科技股份有限公司(下称“酷赛智能”)更新港股招股书。这家以500元价位段低端机代工为核心标签的企业,此前曾在A股开启辅导,后因审核环境及全球化布局考量,转而奔赴港股资本市场。

根据招股书,酷赛智能此次募资金额将主要用于扩产宜宾生产基地、提升研发及AI能力、战略并购等,同时配套推进IT系统与基础设施的优化等。

不过在其招股书中,半年出货200万部手机的酷赛智能,却也摇身一变,成为了“全球第一”。

从酷比到廉价机代工厂

酷赛智能成立于2006年,以PCB(印刷电路板)组件业务起家,在智能手机刚刚崛起的时代顺势转型成手机整机制造商,并于2009年推出自有品牌酷比(koobee)。

然而,在十年的智能手机行业淘汰赛中,酷比品牌未能站稳脚跟,最终于2019年正式终止运营。早在品牌退场前的2017年,酷赛智能已启动战略转向,回归产业链上游制造商身份,专注ODM(原始设计厂商)业务。

如今,酷赛智能产品主要包括消费类智能手机、三防手机、其他物联网(IoT)设备,此外还提供PCB组件及互联网服务。

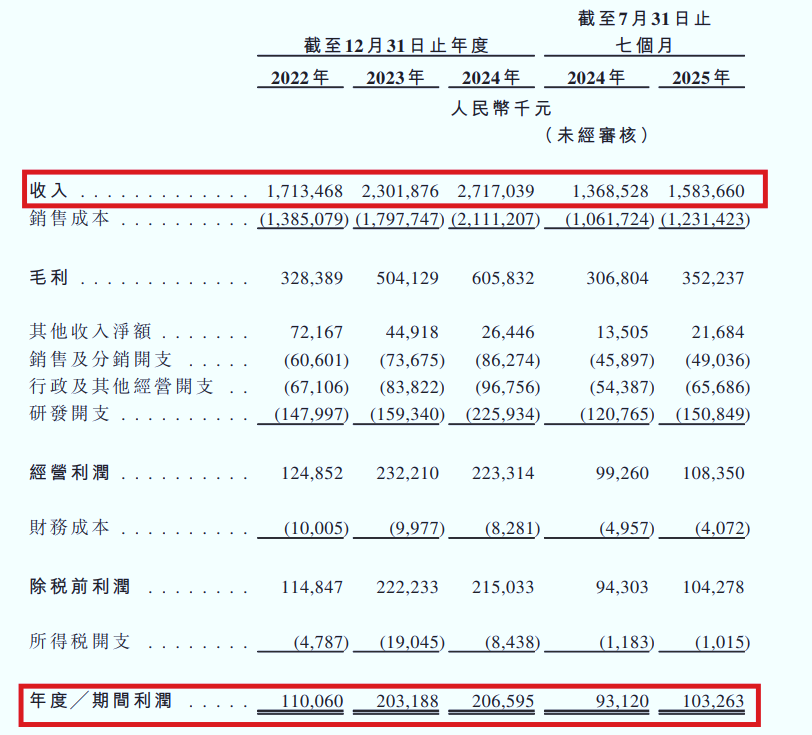

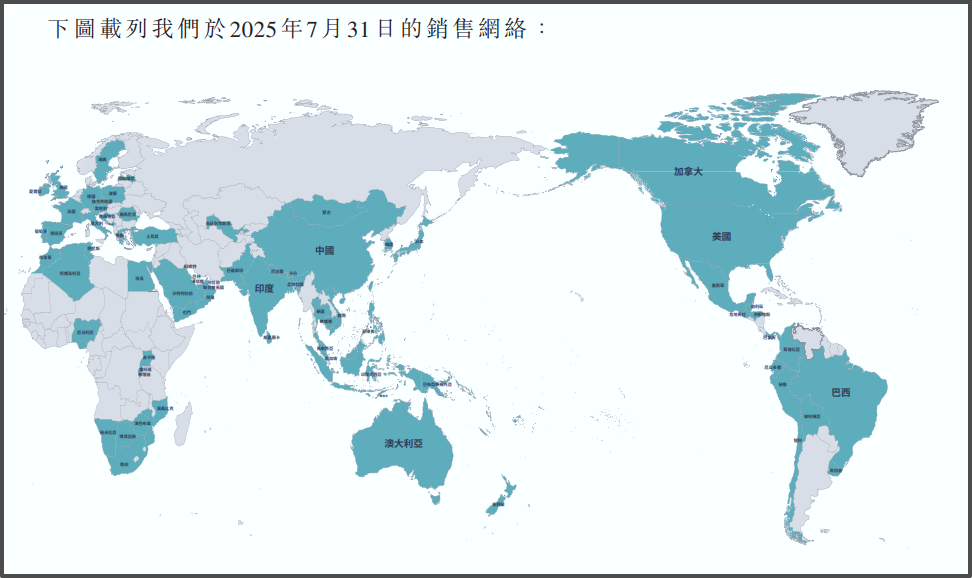

财务数据显示,酷赛智能近年业绩保持微幅增长态势,2024年公司营收达27.17亿元,其中六成以上来自海外市场,其业务拓展至南亚、中东、美国、拉丁美洲等70多个海外国家或地区。

但在智能手机市场竞争日趋白热化的当下,酷赛智能“低端机出海”的商业模式正遭遇毛利率持续下滑的严峻挑战。

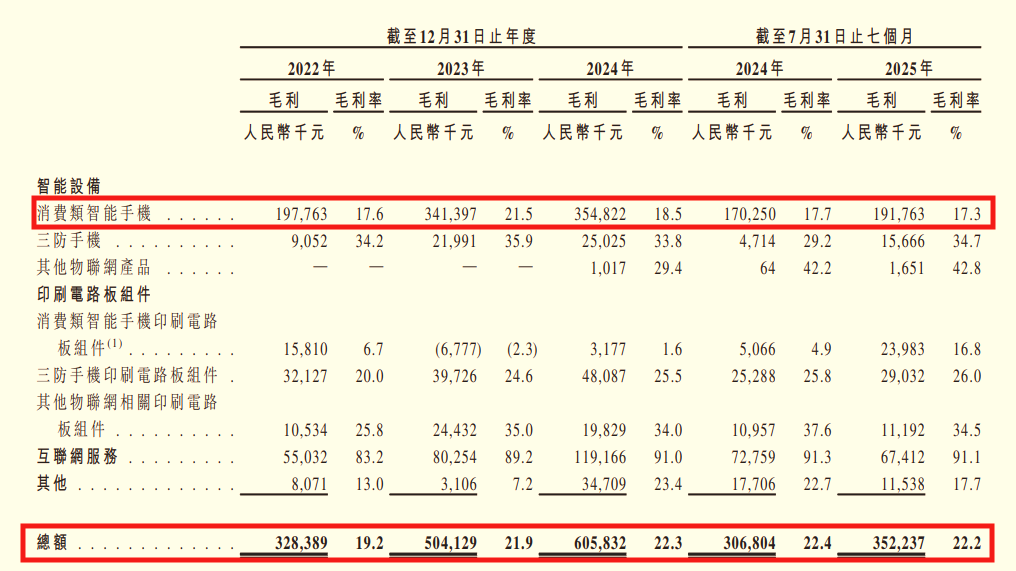

招股书数据显示,作为公司核心收入来源的消费类智能手机,其均价呈现逐年走低的趋势:2022年至2024年,平均售价从572元降至500元,2025年前7个月进一步下探至433元。

价格下滑直接传导至利润端。2025年前7个月,酷赛智能消费类智能手机出货256万件,贡献11.08亿元的收入,占总收入的70%,但该板块毛利率从2023年的21.5%大幅降至2025年前7个月的17.3%,致使公司整体净利润率从8.8%下滑至6.5%。

文字游戏玩出“全球第一”

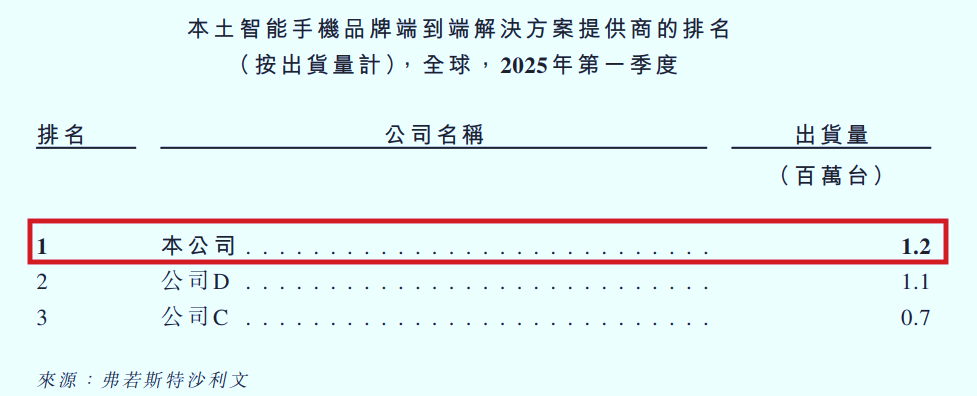

酷赛智能此番招股,频繁引用一份来自弗若斯特沙利文的数据,宣称“2024年按出货量计算,酷赛智能是全球第二大面向本土智能手机品牌的ODM解决方案提供商,并于2025年第一季度升至榜首”。

但这一“桂冠”实则极具迷惑性。酷赛智能通过模糊“面向本土”的定义玩了一把文字和统计口径游戏,以变相抬高自身市场地位,混淆投资者视野,掩盖其在全球ODM市场份额极低、存在感薄弱的事实。

在酷赛的语境里,“本土”并非为中国用户熟知的手机品牌巨头(即华米OV等),而是特指为海外面向当地销售的区域性本土品牌——即那些在拉美、南亚、中东、非洲等新兴市场,规模较小、缺乏自主研发制造能力、依赖ODM厂商提供手机成品的区域性小品牌,以及部分电信运营商。

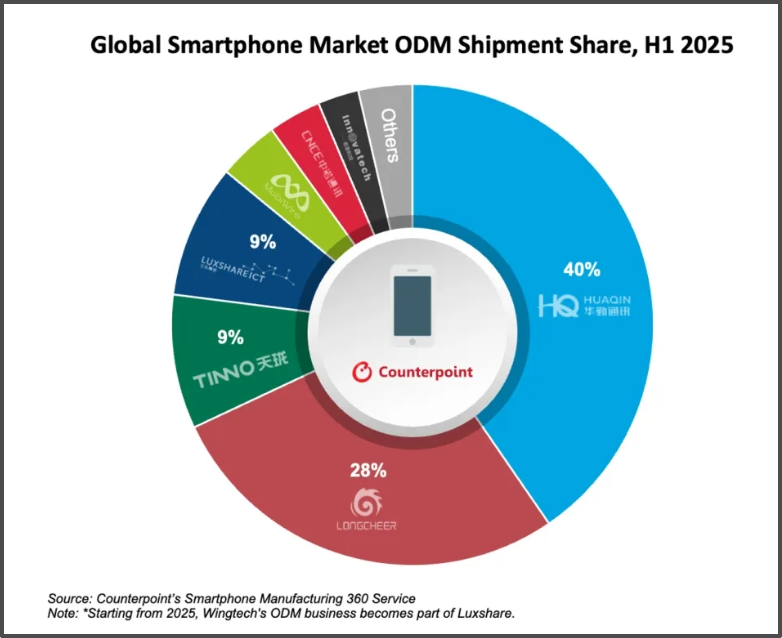

据《星岛》了解,全球智能手机ODM市场主要由巨头华勤、龙旗、天珑、立讯精密(合并原闻泰科技部分业务)四大巨头主导。

Counterpoint数据显示,2025年上半年,四大厂商合计占据了手机ODM市场86%的份额,其中华勤技术的出货量接近1亿台。而酷赛同期出货量仅200多万台,远远够不上“头部”的名号。

《星岛》记者了解到,在招股过程中,发行人大多会选取对自身有利的统计口径或定义,向第三方机构定制报告,来彰显自身在特定细分领域或某个利基市场的独特地位。

这本是常见的信息披露方式,但这一做法被认可的前提是,发行人在该领域具备突出的技术优势或者市场壁垒,但很显然酷赛智能并不具备这样的独特性。

酷赛智能所宣称的“全球第一”,是一种非对称的数据营销策略,虽巧妙包装了公司地位,却模糊了其在产业链中的真实面貌,虽然“讨巧”,却极易遭“打脸”。

更多优质产业新闻请扫码关注“星岛产研”微信公众号获取

编辑︱胡影雅