星瞰IPO | 冈田智能审核中止,上市为规避“对赌”?

星岛财经

昨天 21:50

《星岛》见习记者 齐鑫 上海报道

深交所发行上市审核信息显示,截至2025年9月30日,冈田智能(江苏)股份有限公司(下称“冈田智能”)的审核状态已由“已问询”变更为“中止”,原因是财务资料已过有效期,需补充提交。

这一状态在IPO流程中本属常见情况,但此次因为一则悬在头上的“对赌”协议而让市场不禁关注起它的紧迫性。

冈田智能今年6月底提交IPO申请获得受理,计划在深交所主板上市,拟募资9.85亿元。

尽管公司名称听起来好像日企,但它却是土生土长的中国企业,地址位于江苏镇江丹阳。其主营业务为数控机床核心功能部件的研发、生产与销售,主要产品包括刀库、主轴、转台,产品主要应用于金属切削类数控机床,是国内规模最大的刀库厂商。

根据中国机床工具工业协会出具的证明文件,公司圆盘刀库、链式刀库的国内市场占有率在国内同类产品生产企业中位居第一。

除“对赌”悬剑外,公司持续盈利能力,以及股权代持、“精准”分红等市场质疑也或将成为监管审核中高度重视的风险问题。

应收账款增加,主要产品价格下降

从招股书上看,冈田智能业绩稳定,营收、净利润连年增长。

2022年-2024年,公司营业收入分别为7.67亿元、7.73亿元、9.32亿元;归母净利润分别1.19亿元、1.32亿元、1.69亿元;扣非归母净利润1.2亿元、1.17亿元、1.68亿元。

但在这些亮眼数据背后,公司的应收账款余额也在不断增加,同期分别为2.52亿元、2.54亿元、2.90亿元,连续三年占各期营业收入的比重均超过30%,回款压力如影随形。

“随着经营规模的扩大,公司应收账款的规模可能继续增长。”冈田智能在招股书中提示,如果未来下游行业市场环境发生重大不利变化或主要客户的生产经营状况、财务状况出现恶化,将给公司带来应收账款无法及时收回或无法全部收回的风险,并对公司的经营业绩和现金流量造成不利影响。

更值得关注的是,其核心产品在2024年出现大幅降价。刀库、主轴、转台三类产品的单价同比分别下降7.25%、11.27%和15.72%。对此,公司并没有在招股书中解释具体原因。有市场分析人士认为,这或许反映了在数控机床核心部件领域,随着国产技术成熟和竞争加剧,行业正经历“成本下行”带来的普遍价格压力。

股权集中存代持,上市前“精准”分红

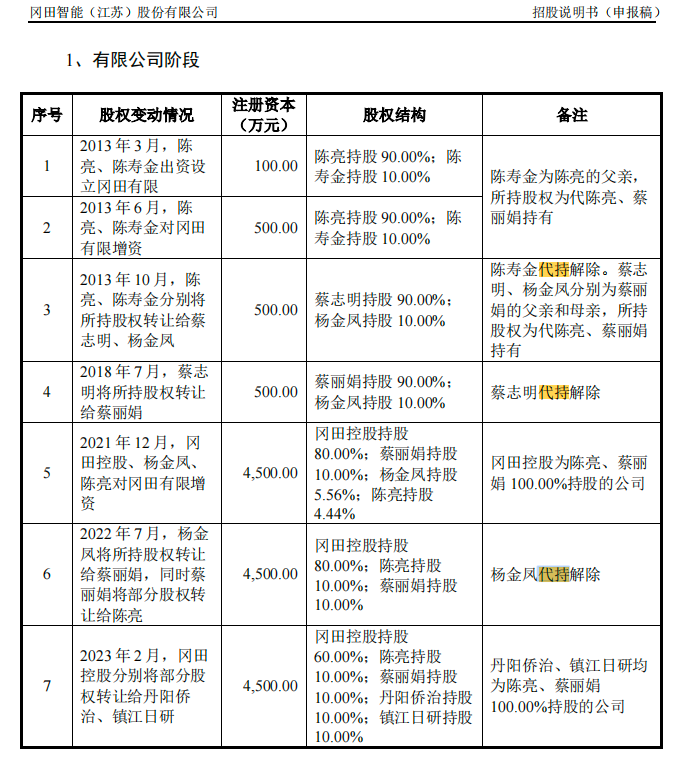

冈田智能股权高度集中,实控人陈亮、蔡丽娟为夫妻关系,股权方面曾存在多次腾挪。

招股书显示,回溯至2013年3月,陈亮与其父亲陈寿金共同出资设立了冈田有限,陈亮持股90%,陈寿金持股 10% ,但陈寿金所持股权为代陈、蔡夫妇持有。同年10月,陈寿金将所持股权转让给了杨金凤(蔡丽娟母亲),解除代持,陈亮又将其所持有的全部股权转让给了蔡志明(蔡丽娟父亲),至此,变成蔡丽娟的父母代持陈亮与蔡丽娟股权,且直至2018年和2022年,这两笔代持才相继解除。

▲冈田智能招股说明书截图

就蔡丽娟父母代持股权情况,公司在招股书中进行了解释,称陈亮当时还负责冈田有限的销售工作,考虑到作为普通员工身份更有利于与客户进行商务条款谈判而为之。

截至招股说明书签署日,陈亮、蔡丽娟直接持有公司16.51%的股份,并通过冈田控股、丹阳侨治、镇江日研、镇江启明、镇江晟川、镇江灏川、镇江柏川间接控制公司75.23%的股份,即合计控制公司91.74%的股份。

若上市顺利,本次发行后,陈、蔡二人仍将合计控制公司68.81%股权,为实控人。“如果未来公司实际控制人滥用其控制地位,对公司重大事项进行不当干预,可能对公司造成不利影响,并对中小股东利益造成损害。”公司称。

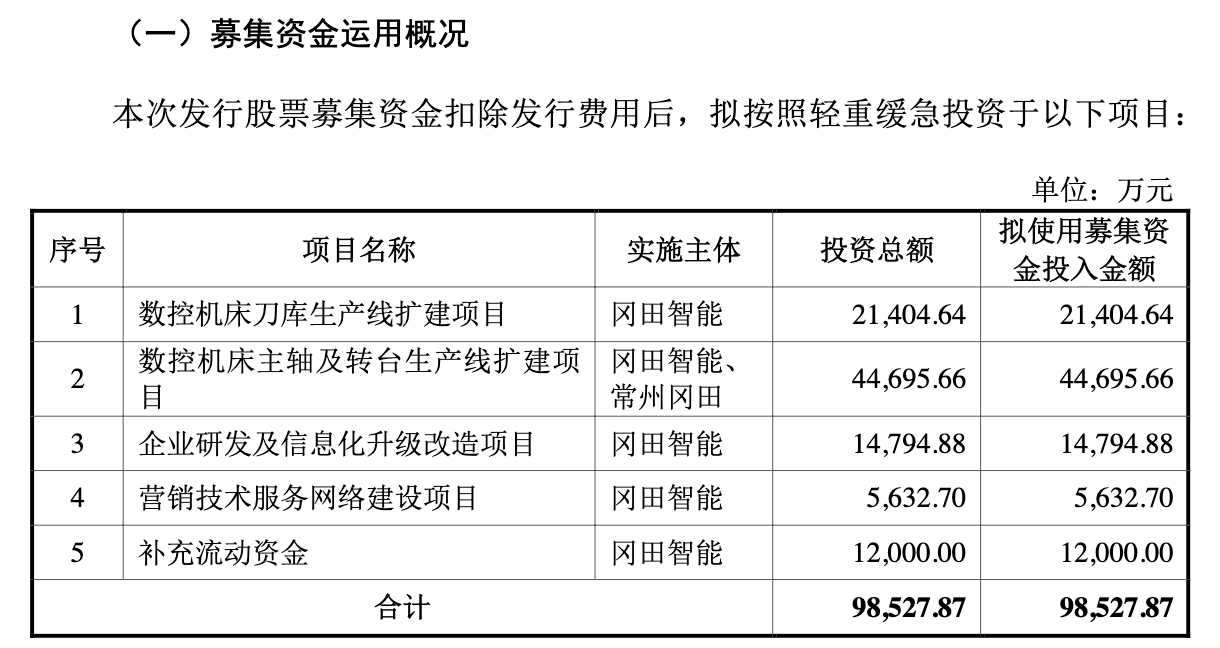

在此股权问题基础上,还有一件事备受市场诟病。据招股书披露,冈田智能在2022年进行过一次高达1.2亿元的分红。以陈、蔡夫妇当时持有的股权计算,可分得超过1.1亿元。而公司当年的净利润为1.19亿元,与分红金额相近;同时,本次IPO计划募资中又有1.2亿元用于补充流动资金,综合来看,实在不得不让人怀疑其上市募资的动机及合理性。

▲冈田智能招股说明书截图

对赌协议虽延期,但上市压力仍在

股权结构显示,工业母机产业基金是冈田智能唯一外部股东,持股比例为8.26%,其于2023年6月被引入,彼时与冈田智能及其创始股东签立了对赌协议。

根据协议内容,若在2026年12月31日前,冈田智能未能在中国境内合格证券交易所(上交所、深交所)完成合格上市,将触发回购选择权。去年12月,双方又签订了一份补充协议,将上市日期推迟了两年到2028年年底。

因此,也有外界声音认为,冈田智能寻求上市或与避免触发对赌协议有关。但至目前为止,这家“刀库龙头”最终能否顺利登陆资本市场尚存不确定性。