兆驰、康冠、富士康等腰部工厂业绩承压 电视代工市场或创十年新低

GPLP犀牛财经官方账号

GPLP犀牛财经官方账号

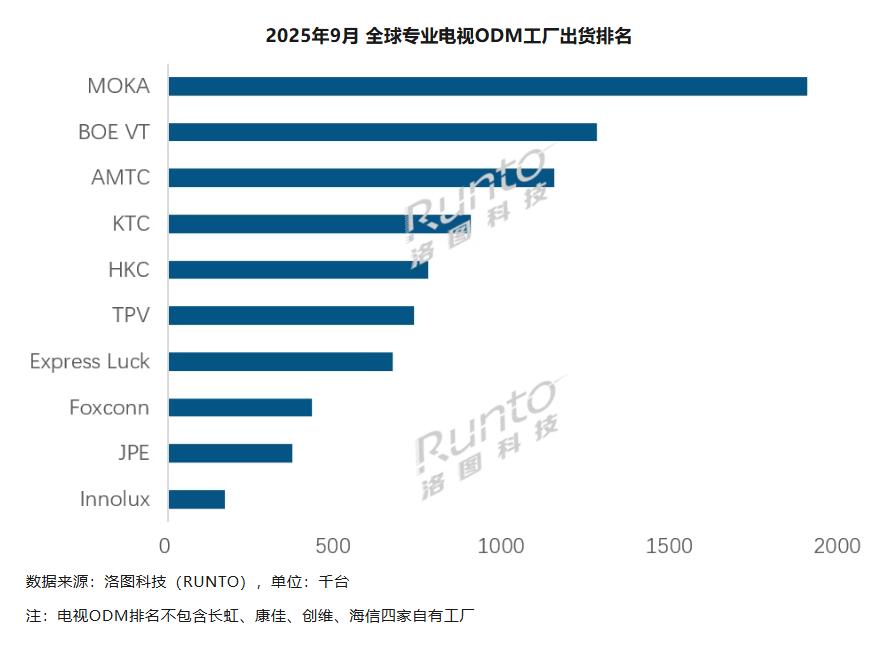

近日根据洛图科技(RUNTO)发布的最新数据显示,2025年9月全球Top10专业电视ODM工厂出货总量出现同比1.0%的下滑,这是继8月下降2.6%之后,连续第二个月出现同比下降。在整体行业承压的背景下,多家腰部代工厂商的业绩也呈现出不同程度的下滑。

兆驰(AMTC)在9月的出货量约为115万台,在全球专业电视代工厂中排名第三,但同比和环比均出现下滑,且同比走势已形成连续下滑的趋势。其业绩持续受到关税风波的困扰,同时越南工厂的效率也有待进一步提升。

需要关注的是,兆驰面临的挑战在年初就已显现。2025年第一季度,兆驰出货总量达到234万台,较去年同期增长10.2%。但增长势头在后续季度未能保持,8月出货量约为120万台,虽环比7月基本持平,但同比下降了17.6%。以北美客户为主的业务结构,使得兆驰在全球贸易环境波动中显得尤为脆弱。

从累计数据来看,截至2025年8月,兆驰的出货量已经呈现出波动下行的态势。有分析认为,北美市场的需求变化和关税政策的不确定性,对严重依赖该区域的代工厂商造成了显著影响。与此同时,企业在海外工厂的布局和运营效率,也成为影响其应对全球市场变化能力的关键因素。

康冠(KTC)在9月的出货量约为90万台,在专业代工厂中排名第四,环比8月虽有一定增长,但同比下降了13.4%。从前三季度的累计数据看,康冠出货量约为700万台。其实康冠在年初曾表现出较强的增长势头。2025年1-2月,康冠以累计超过40%的同比增幅位居行业第一。2月单月出货量为45万台,同比增长近30%。然而,这种高增长态势未能延续,8月出货量约为85万台,同环比均为负增长,其中同比下降17.2%。

富士康在9月的出货量约为43万台,在专业代工厂中排名第八,同环比均下降4.4%。从更长的时间维度看,富士康的出货量表现波动较大。2025年3月,其出货量约53万台,同比小幅增长3.9%。但整个第一季度累计出货量接近130万台,较去年同期下降18.3%。2月单月出货量约为38万台,同比继续下降14.8%。需要注意的是,富士康作为全球知名的电子制造服务商,其电视代工业务的表现也受到整体业务结构调整的影响。

从兆驰、康冠和富士康这三家位居行业中游的代工企业表现来看,2025年第三季度的电视ODM市场整体来看面临挑战。根据洛图科技分析,受到全球局势的不稳定性、社会经济的普遍低迷、关税等因素的影响,让全球消费者放缓了电视机的采购行为。

值得关注的是,这种需求疲软已从终端市场传导至生产端。根据洛图科技数据显示,统计范围内,2025年9月,Top10的专业ODM工厂的出货总量较去年同期下降1%,这是同口径下连续第二个月的同比下降。

有业内分析认为,美国作为全球第一大的电视销售单体国家,其整机进口主要来自墨西哥、中国和越南这三个国家。当前,一些中国厂商如TCL、海信、茂佳、兆驰和京东方视讯等均已进行海外工厂布局,但在产能调控和升级方面仍面临挑战。同时,越南、墨西哥的关税变化预期也并不明朗,为全球电视ODM行业增添了更多不确定性。

回到当前市场表现,9月通常是全年出货量的高点,由于国内海外旺季备货需求的集中释放。当月Top10 ODM工厂出货量环比8月增长了9.9%。在这种行业传统旺季背景下,部分企业仍出现同比下滑,更显示出市场竞争的激烈程度和腰部企业面临的增长困境。

此前还有行业机构预测,受消费电子需求不振与库存压力影响,2025年下半年电视代工市场增长难度将进一步加大,全年出货量增幅或收窄至1%,将创近十年新低。