深度|“补脑”不灵改“补芯”,六个核桃生产商押注的全球独角兽啥情况?

星岛记事官方账号

星岛记事官方账号《星岛》见习记者 钟凯 广州报道

近年来,养元饮品(603156.SH)业绩陷入停滞状态,2025年上半年还面临营收、利润双降的挑战。过去一周,这家饮品公司却因一笔跨界投资“出圈”。

9月26日,养元饮品收获连续第3个涨停,收盘价28.14元/股,创下2018年上市以来股价新高。相较于9月23日涨势启动前,该公司累计涨幅约达33.11%,市值增加88.2亿元,达到354.64亿元。

股价异动下,养元饮品接连发布两份风险提示公告。其中,最新公告一改此前风格,提及公司曾斥资16亿元参股长江存储控股股份有限公司(下称“长存集团”),有意强化外界对其“投资半导体”的印象。坊间认为,这似乎玩出一股欲擒故纵意味。

不过,9月29日早盘,养元饮品在开盘涨停后遭遇“破板”,截至中午,该股收报29.6元,涨幅回落至5.19%,成交金额放大至11亿元,换手率7.22%,市值373亿元。

▲养元饮品股价走势截图

警示风险,回应入股长存事宜

9月25日,养元饮品已提示风险,公司连续2个交易日内收盘价格涨幅偏离值累计超过20%。经自查及向实控人姚奎章发函询证,截至公告披露日,不存在应披露而未披露的重大信息。

次日,养元饮品再迎涨停,第二次风险提示公告表述有所调整。公告称,2023年12月11日,公司董事会决定通过芜湖闻名泉泓投资管理合伙企业(有限合伙)(下称“泉泓投资”),以货币出资16亿元对长存集团增资,并强调该项投资为财务性投资。

截至目前,泉泓投资持有长存集团0.98%股份,持股比例较低。养元饮品称,该项投资尚未获得收益,未来投资收益存在不确定性。而且半导体行业具有周期特征,还面临工艺迭代快、资金投入大、研发周期长等经营风险,提醒投资者注意风险。

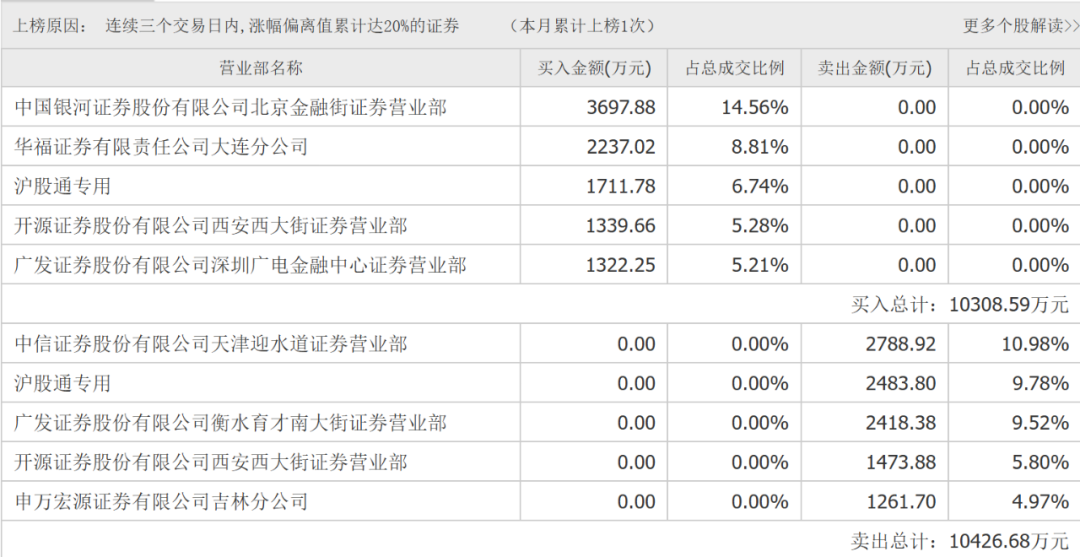

▲9月25日养元饮品龙虎榜交易数据

尽管如此,这笔投资仍吸引不少资金炒作。9月25日龙虎榜数据显示,买入前五席的合计买入金额占总成交量的40.59%;卖出前五席的合计卖出金额占总成交的41.05%,可见个股交易由主力资金主导,多空博弈激烈。

长存股改完成,半导体独角兽受追捧

消息面上,9月25日有媒体报道,长存集团日前举行股份公司成立大会,选举首届董事会成员,此举或标志着其全面完成股份制改革。

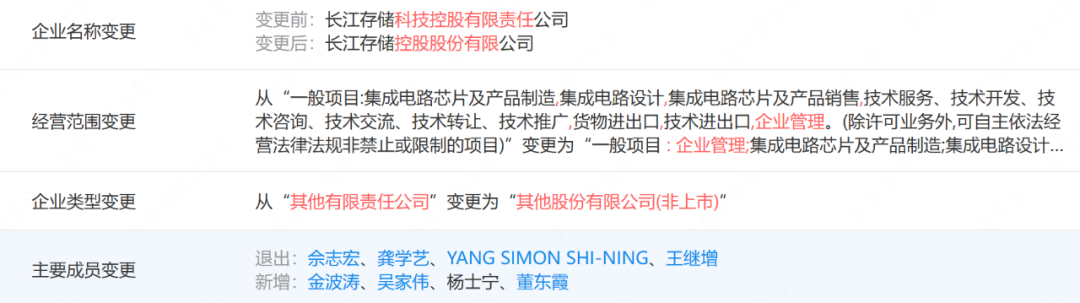

《星岛》记者查询发现,9月25日,长存集团已完成企业名称及董监高变更,注册资本从1132.79亿元减少至178.2亿元。而这一调整源于有限责任公司整体变更为股份有限公司,需要将原公司净资产按照比例折合成股本,剩余部分计入资本公积。也就是说,长存集团原注册资本中,178.2亿元被折合成股本,剩余差额部分954.59亿元则转入“资本公积”科目。

▲长存集团工商信息变更,来源:企查查

资料显示,长存集团2016年7月成立于武汉,是集芯片设计、生产制造、封装测试及系统解决方案产品于一体的存储器IDM(设计制造一体化)企业。其全资子公司长江存储,是国内唯一的3D NAND原厂,核心技术为自主研发的晶栈®Xtacking® 架构,通过晶圆键合技术实现存储单元与外围电路的独立设计,显著提升芯片性能与产能。在胡润研究院发布的《2025全球独角兽榜》中,长江存储以1600亿元估值首次入围,位列中国十大独角兽第9、全球第21。

从市场端看,AI大模型训练、云端数据中心等的扩容,推动全球存储市场对DRAM及NAND需求激增。而在供给端,三星、美光、SK海力士等国际巨头库存不足,行业已出现涨价潮。据TrendForce集邦咨询观察预估,NAND Flash第四季各类产品合约价将全面上涨,平均涨幅达5%-10%。

在高景气度下,国产存储企业被寄予厚望,长存集团股改消息也引发资本市场强烈反响。

2025年4月25日,养元饮品就披露过增资入股长存集团事宜,第二个交易日(4月28日)即收涨6.08%,但此后因无更多信息披露,股价开始回落;直至9月25日长存集团股改消息曝光前后,股价再度暴涨。

养元频频跨界,投资收益却下滑

值得关注的是,完成股改后,长存集团已具备申报IPO的基本条件。

市场预计,长存集团或将于2026年二季度前向证监会提交科创板上市申请,募资规模或达300亿-400亿元。对于养元饮品而言,若这家独角兽上市,其对外股权投资也有望受益。

事实上,养元饮品一直在探索股权投资的商业运营模式,参投长存集团是其迄今为止最大一笔投资。

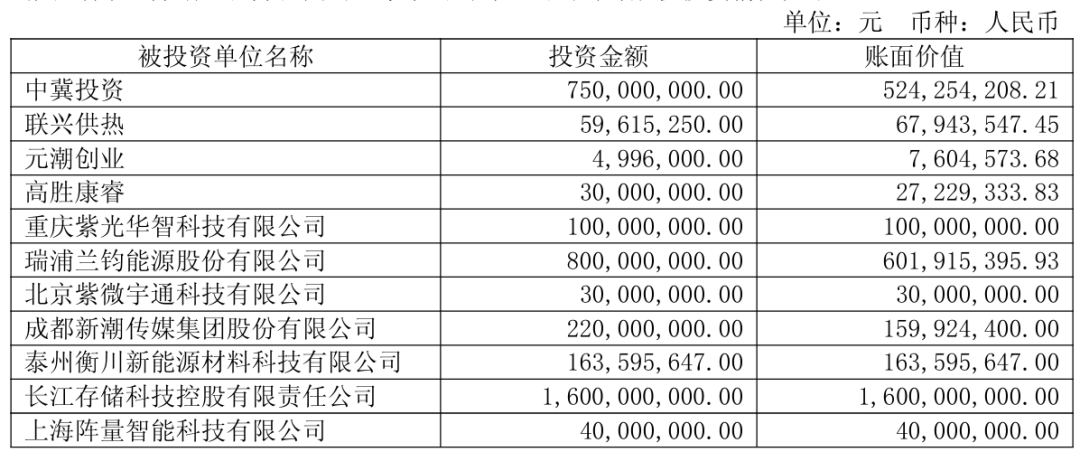

截至2025年6月底,该公司还对外投资了中冀投资、重庆紫光华智科技有限公司、瑞浦兰钧(0666.HK)、新潮传媒、泰州衡川新能源材料科技有限公司等企业,涵盖半导体、新能源、商业航天、广告传媒等领域。

▲养元饮品对外股权投资情况(2025年6月底)

在这些投资中,对瑞浦兰钧的投资仅次于长存集团,达到8亿元。瑞浦兰钧是青山控股集团的核心新能源平台,2023年12月登陆港交所,但截至2025年9月26日,其收盘价13.02港元/股,远低于发售价18.3港元/股。

2025年半年报显示,养元饮品对瑞浦兰钧的投资剩余账面价值仅5.24亿元,浮亏约2.26亿元。

整体来看,截至2025年6月底,养元饮品对外股权投资的11家公司,合计投资额37.98亿元,期末账面价值却仅33.22亿元,浮亏约4.76亿元。依靠股权投资打开增长空间的路径,目前仍未走通。

数据也显示,2020-2024年,养元饮品的投资收益分别为3.90亿元、3.41亿元、219.61万元、-1.29亿元及-1.26亿元,呈现对外投资增加、收益却下滑乃至亏损的趋势;2025年上半年,其投资收益录得0.88亿元,同比增长482.50%,但未能扭转长期颓势。

业绩停滞,六个核桃销量萎缩

股权投资终究只是未成型的探索,资本市场长期关注的仍是养元饮品的主营业务。近年来,该公司处于战略转型阵痛期,短期业绩持续承压,亟需突破增长瓶颈。

数据显示,2020-2024年,养元饮品营收分别为44.27亿元、69.06亿元、59.23亿元、61.62亿元及60.58亿元,不仅与2015-2016年的90亿规模差距明显,近三年增长也十分有限;2025年上半年,其收入进一步下降至24.65亿元,同比下降16.19%。

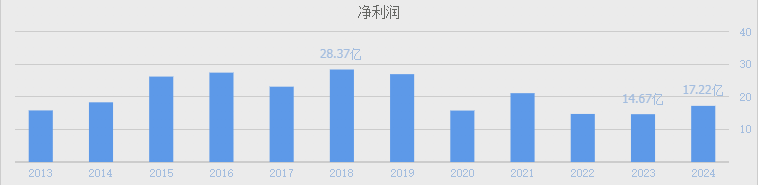

利润端同样起伏不定,2020-2024年,归母净利润先降后微升,2023年跌至近年低点14.67亿元,2024年反弹至17.22亿元;2025年上半年,归母净利润录得7.44亿元,同比下降27.76%,降幅大于营收,主要因对应广告费同比增加。

▲养元饮品历年净利润变化情况,来源:同花顺

业绩波动的核心原因,是以“六个核桃”为代表的核桃乳饮品销量持续下滑。2018年,养元饮品生产植物蛋白饮料等87.24万吨,销售87.44万吨;至2024年,生产植物蛋白饮料已收缩至57.17万吨,同时采购功能性饮料5.12万吨,对应销售植物蛋白饮料56.53万吨,销售功能性饮料5.09万吨,核心产品规模大幅缩水。

由此,养元饮品也被投资者诟病核心产品老化、渠道结构单一等问题。今年9月10日,该公司总经理范召回应称,公司将持续打造多元化产品矩阵,通过精准细分消费场景和人群需求,构建多价格带的产品体系。同时深入推进全域分销工作,并围绕消费者优化C端运营策略等,持续拓展消费新场景。

就当下而言,养元饮品的战略转型成效仍有待观察。昔日靠“经常用脑,多喝六个核桃”创造市场营销神话的企业,管理层如今或许更亟需“经常用脑”,除了跨界投资,为公司找到业绩新增长点的“六个核桃密码”,才能有效提振发展潜力。