从乍见之欢到负重前行,辛杰的“不干预”还托得住万科吗?

星岛财经

2小时前

《星岛》见习记者 钟凯 广州报道

9月23日,一纸“万科拟将数百亿私募债票面利率从4.3%压至3%或更低”的传闻,像一块薄冰砸进本就暗涌的池水。市场侧耳,私募投资者屏息,或许没人再追问“万科会不会违约”,大家只想知道:下一个掏腰包托底的,是不是还是那位“老大哥”?

万科方面暂未对《星岛》记者回应置评请求。这已经是深铁集团年内为万科递出的又一根救生索,深铁先是深度介入万科的经营管理,再动刀万科组织架构,同时已拿出超过260亿元股东借款,如今又要与债主们谈判降息。每一次出手,都在把深铁最初的“财务投资者”身份往“实际控制人”方向再推进一步。

八年前,深铁集团入股时曾公开承诺“不会干预、参与万科具体经营业务”;八年后,它派出的工作组早已将万科的经营主导权一并握在手里。角色变迁背后,是一场被流动性风险牵着走的被动长跑。万科若轰然倒塌,重创的不只是房地产行业信心,还有深铁账面上那几百亿被套牢的投资。

正因如此,“不干预”成了“不得不干预”,“战略协同”成了“唇齿相依”。在国企信用与房企命运之间,深铁早已没有中间地带可退。

终结“宝万之争”,一场看似双赢的联姻

回顾万科的发展历史,“宝万之争”爆发的2015—2017年,被内部称为“最黑暗的一段时期”。

这段时期也成了万科企业价值观的“试金石”。一位曾任职万科的人士向《星岛》记者回忆,管理层在深圳大梅沙召开过历时两天两夜的会议,“张大(张纪文在万科内部的称呼)已经讲到嗓子都哑了”。他们却并非讨论如何留后路,而是“聊产品、聊业务”,以及“如何稳定整个组织”。

“宝万之争”转折点,始于深圳国资的出手:2016年3月,深铁集团与万科签署战略合作备忘录;同年6月,万科首次披露与深铁的重组预案并召开董事会审议,但该重组事项于六个月后终止;2017年1月及6月,深铁分别以371.7亿元、292亿元收购华润、恒大所持万科32.43亿股,累计持股29.38%,超越宝能系的25.4%,正式成为新任大股东。

为何选择入股万科?时任深铁集团党委书记、董事长林茂德,在2016年9月8日国家发展改革委组织的研讨会时给出过解释:一是双方存在对赌协议,若深铁持有对方公司20多亿股,每年须获得每股1元的现金分红;其二,对方公司过去20年增长100多倍,未来十年增长一倍深铁就赚500亿,增长2倍就赚1000亿,贷款就有还款来源。

彼时的万科,实力足以支撑这份期待,它在2016年是国内三家营收超千亿的房企之一,仅次于绿地控股;若以利润论,万科更是拔得头筹,净利润几乎是行业第二、三名的总和。也正是在2016年万科股东大会上,林茂德当选万科董事会副主席。他公开强调“深铁的本分是建设地铁,未来不会干预、参与万科具体经营业务”,同时承诺“尊重万科文化与企业家精神,支持混合所有制,不将万科视作国有企业”。

即便2017年10月林茂德从深铁卸任,继任者辛杰仍延续“不干预”原则。不仅如此,双方还在“轨道+物业”模式方面展开深度合作,进入了相当长的“蜜月期”。

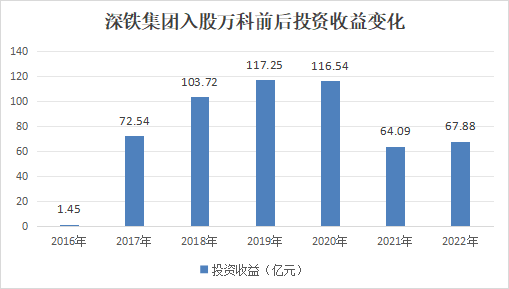

数据显示,2017—2022年,深铁集团投资收益合计达到542.02亿元,主要由于深铁仅将万科作为联营公司核算,不纳入合并报表,故按权益法确认投资收益。依靠万科的贡献,深铁一度成为国内最赚钱的地铁公司。

▲资料来源:深铁集团公告,星岛环球网整理

分红方面,2016-2022年度,万科每年分别每股派息0.79元、0.9元、1.045元、1.166元、1.25元、0.976元及0.68元;以深铁初始投入663.7亿元、持有32.43亿股计算,其累计获得分红约215.91亿元,现金收益率达到32.5%。叠加分红除权后,深铁的持股成本从约20.47元/股,降至13.81元/股。

除了已变现收益,未变现资产同样可观。截至2023年底,深铁的长期股权投资达到1171.53亿元;其中对万科投资的账面价值约为1035.07亿元(已计入投资收益并扣减历年现金分红),在六年半时间内账面价值较初始成本增长约56%,年复合增长率也达到6.9%。

蜜月褪色,信用危机下的高调护盘

曾经丰厚的回报,让深铁集团对万科及其管理团队抱有充足信心。即便2023年房地产行业持续下行、万科二级市场债券波动,深铁仍多次公开力挺。

2023年6月,在万科2022年度股东大会上,辛杰对郁亮带领的万科团队过去三年表现给予高度肯定。同年10月底,辛杰当选万科董事会副主席,再次重申“投资万科是正确的选择”,强调对万科的认同和支持“不会因市场一时的波动而变化”,并宣称深铁将“长期持有万科股权”。

尤其在2023年11月6日,万科遭遇的首轮信用危机,公司召开线上会议做回应时,辛杰直接表态:深铁将坚定与万科站在一起,已准备好丰富“工具箱”给予支持,将根据市场情况有序释放以支持万科,包括承接在深圳部分城市更新项目,帮助万科盘活大宗资产等,为万科注入新的流动性,交易金额预计超过100亿元;同时积极准备,择机购买万科在公开市场发行的债券等等。

2024年初,万科拟对非标债寻求展期,被业界视作其第二轮信用危机的征兆。据财新报道,当时深圳国资的态度有所转变,在去年上半年开始针对万科成立工作组,成员包括当地政府相关部门和国资股东人员。“起初,万科管理层向工作组汇报日常经营情况;到了2024年底,工作组全面进驻万科。”

业绩数据则直接反映了万科的困境。

2023年,万科首次取消分红;2024年更是录得上市34年来首次亏损,单年归母净亏损达到494.78亿元。为断臂求生,万科2024年加大资产处置力度,全年处置54宗大宗交易,回笼资金259亿元。其中深铁是主要参与方,包括认购中金印力公募基金29.75%份额,以及受让万科深圳湾超级总部基地等。

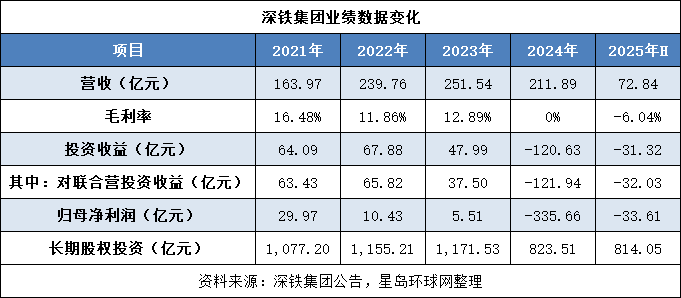

即便如此,万科的资金仍旧捉襟见肘。由于销售持续低迷、地产项目回款缓慢,截至2024年底,其持有货币资金同比下降11.67%至881.63亿元,其中受限存款占41.53亿元;同期有息负债则合计3612.8亿元,一年内到期的债务占1582.8亿元,现金缺口巨大。

万科的颓势也直接拖累了深铁。2024年,深铁录得归母净亏损达到335.66亿元,主要因联营企业万科亏损,公司对其长期股权投资确认投资亏损,并计提投资减值损失。数据显示,去年深铁投资收益录得亏损120.63亿元,期末长期股权投资账面价值也缩水近三成至823.51亿元。

进入2025年上半年,万科亏损态势未改,导致深铁归母净亏损约达33.61亿元;期末其长期股权投资账面价值降至814.05亿元,短短一年半时间内账面增值部分已回吐大半。这一结果也意味着,万科及其管理团队尚未能证明扭转颓势的能力,大股东最终迈出“全面接管”的最后一步。

步步深陷:救万科,亦是自救

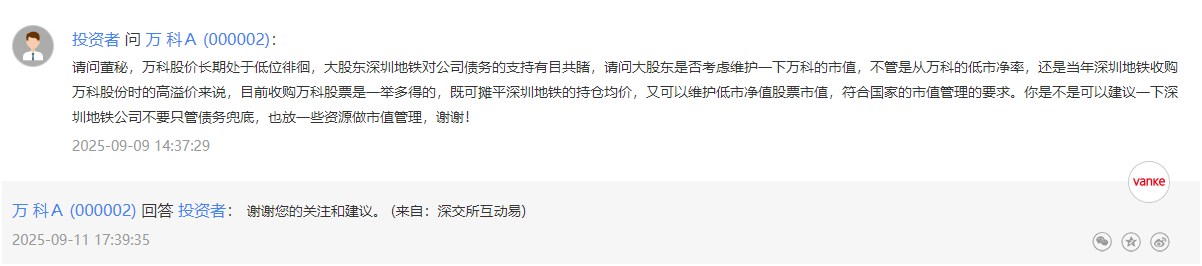

2025年9月9日,有投资者向万科董秘提出,希望建议大股东深铁集团不要只管债务兜底,也放一些资源做市值管理。该人士认为,万科当下市净率较低,同时深铁当年收购万科的股价溢价颇高,目前增持万科股票实属一举多得,既可平摊深铁的持仓均价,又可以维护股票市值,符合国家关于市值管理的导向。

▲资料来源:投资者关系互动平台

但从现实来看,深铁做市值管理的动力有限,一方面,其累计持股27.18%,已逼近30%要约红线,可增持空间不足;另一方面,万科销售持续疲软、债务集中到期,最紧迫的是流动性缺口而非股价缺口,深铁的首要任务是“输血”而非“托市”。

更深层的逻辑则在于,一旦万科资金链断裂,房地产行业的信心与深铁的账面价值都将遭遇“双杀”。若万科走向破产清算,根据《中华人民共和国企业破产法》,有担保债权、职工债权、税款等顺位居前,股东只能位列最后,几乎无剩余财产可分。因而,无论是救急还是自救,深铁都更倾向于以贷款方式帮助万科,而非在二级市场硬撑股价。

双方的关联交易模式变化,也印证了这一逻辑。此前万科以向大股东出售项目为主,包括2025年1月交易金额13.5亿元转让深圳红树湾项目49%收益权及“深圳地铁万科投资发展公司”49%股权;2025年1月,深铁全面接管万科,其也转向提供股东借款为主。

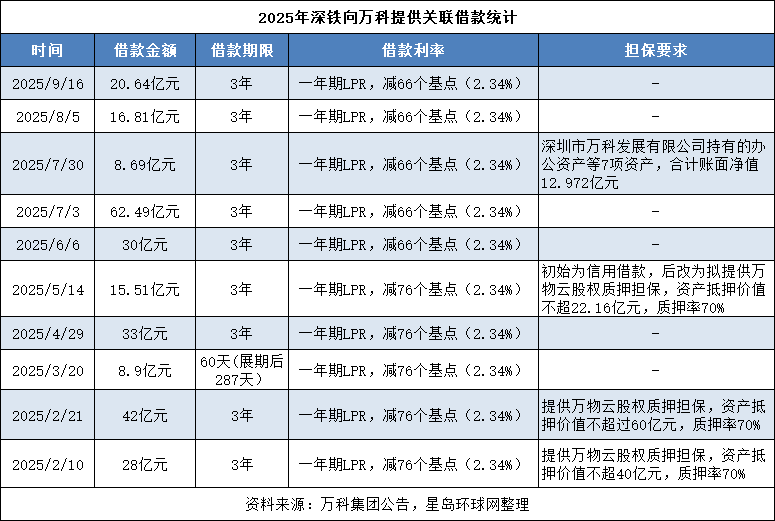

据《星岛》记者统计,截至2025年9月16日,深铁于年内已向万科提供10次股东借款,合计借款金额266.04亿元,用途均为偿还公开市场发行债券本息,以及经深铁同意的指定借款利息。从期限来看,其中有9次股东借款的期限均为不超过三年,经过出借人同意还可以展期;利率统一维持在2.34%,远低于万科上半年境内新增融资综合成本3.39%。

显然,深铁是在着力将万科快到期的高成本公开债,替换为长期限、低成本的股东借款,但这也意味着风险向自身转移。为此,深铁对于其中4笔股东借款(对应借款金额94.2亿元)都约定了担保或增信措施,万科主要以价值122.16亿元的万物云股票作为质押物,质押率70%高于市场惯例。即便万科流动性进一步恶化,深铁也能以抵押物兜底。

但克而瑞指出,万科质押的股份占万物云已发行股本总额约55.80%,距离其总持股57.12%仅一步之遥,意味着可进一步质押的股票所剩不多。此外,7月底万科以投资性房地产、固定资产的不动产产权和非上市公司股权做抵押融资8.69亿元,此类资产难以向银行抵押借贷,从侧面或反映出万科已缺少优质资产来进行融资。

再看深铁集团自身,其对万科所输送的资金,多来自外部借款,本质上是“用国企信用拯救万科”。

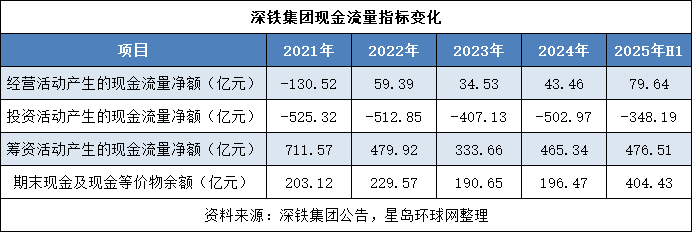

数据显示,2025年上半年,深铁筹资活动现金净流入476.51亿元,同比大增82.78%;其中,期内公司取得借款收到的现金约203.08亿元,同比增长61.95%。期末深铁合并报表范围内的有息债务为3442.27亿元,较年初增加超过332亿元,创近年新高。

近期惠誉发表报告称,作为万科最大股东的深铁集团,其及时且持续的支持,对万科履行财务义务至关重要,因为该机构预测万科的自由现金流在短期内仍将保持负值。

但长远来看,深铁的苦苦支撑终究只是治标之策。对于万科而言,唯有提升销售额、盘活存量库存和可售资源,重新形成现金流循环,才能真正走出困境。没人知道这一天何时会来,深铁也不例外,只知道此刻必须托举着万科,八年里的每一步或许会夹杂着无奈,却又别无选择。