机器视觉市场状况

文渊紫光

2020-07-06 18:58

一、机器视觉的场景应用

人类想要实现一系列的基本活动,如生活、工作、学习就必须依靠自身的器官,除脑以外,最重要的就是我们的眼睛了,(工业)机器人也不例外,要完成正常的生产任务,没有一套完善的,先进的视觉系统是很难想象的。

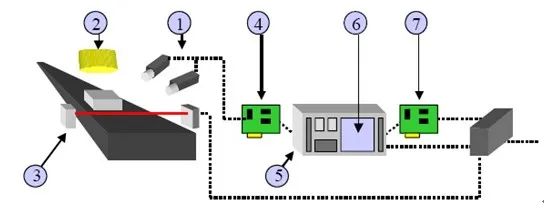

典型的机器视觉系统可以分为:图像采集部分、图像处理部分和运动控制部分。基于PC的视觉系统具体由如图1所示的几部分组成:

①工业相机与工业镜头——这部分属于成像器件,通常的视觉系统都是由一套或者多套这样的成像系统组成,如果有多路相机,可能由图像卡切换来获取图像数据,也可能由同步控制同时获取多相机通道的数据。根据应用的需要相机可能是输出标准的单色视频(RS-170/CCIR)、复合信号(Y/C)、RGB信号,也可能是非标准的逐行扫描信号、线扫描信号、高分辨率信号等。

②光源——作为辅助成像器件,对成像质量的好坏往往能起到至关重要的作用,各种形状的LED灯、高频荧光灯、光纤卤素灯等都容易得到。

③传感器——通常以光纤开关、接近开关等的形式出现,用以判断被测对象的位置和状态,告知图像传感器进行正确的采集。

④图像采集卡——通常以插入卡的形式安装在PC中,图像采集卡的主要工作是把相机输出的图像输送给电脑主机。它将来自相机的模拟或数字信号转换成一定格式的图像数据流,同时它可以控制相机的一些参数,比如触发信号,曝光/积分时间,快门速度等。图像采集卡通常有不同的硬件结构以针对不同类型的相机,同时也有不同的总线形式,比如PCI、PCI64、Compact PCI,PC104,ISA等。

⑤PC平台——电脑是一个PC式视觉系统的核心,在这里完成图像数据的处理和绝大部分的控制逻辑,对于检测类型的应用,通常都需要较高频率的CPU,这样可以减少处理的时间。同时,为了减少工业现场电磁、振动、灰尘、温度等的干扰,必须选择工业级的电脑。

⑥视觉处理软件——机器视觉软件用来完成输入的图像数据的处理,然后通过一定的运算得出结果,这个输出的结果可能是PASS/FAIL信号、坐标位置、字符串等。常见的机器视觉软件以C++/C++图像库,ActiveX控件,图形式编程环境等形式出现,可以是专用功能的(比如仅仅用于LCD检测,BGA检测,模版对准等),也可以是通用目的的(包括定位、测量、条码/字符识别、斑点检测等)。

1、工件定位检测器探测到物体已经运动至接近摄像系统的视野中心,向图像采集部分发送触发脉冲。

2、图像采集部分按照事先设定的程序和延时,分别向摄像机和照明系统发出启动脉冲。

3、摄像机停止目前的扫描,重新开始新的一帧扫描,或者摄像机在启动脉冲来到之前处于等待状态,启动脉冲到来后启动一帧扫描。

4、摄像机开始新的一帧扫描之前打开曝光机构,曝光时间可以事先设定。

5、另一个启动脉冲打开灯光照明,灯光的开启时间应该与摄像机的曝光时间匹配。

6、摄像机曝光后,正式开始一帧图像的扫描和输出。

7、图像采集部分接收模拟视频信号通过A/D将其数字化,或者是直接接收摄像机数字化后的数字视频数据。

8、图像采集部分将数字图像存放在处理器或计算机的内存中。

9、处理器对图像进行处理、分析、识别,获得测量结果或逻辑控制值。

10、处理结果控制流水线的动作、进行定位、纠正运动的误差等。

机器视觉系统就是利用机器代替人眼来作各种测量和判断。它是计算科学的一个重要分支,它综合了光学、机械、电子、计算机软硬件等方面的技术,涉及到计算机、图像处理、模式识别、人工智能、信号处理、光机电一体化等多个领域。图像处理和模式识别等技术的快速发展,也大大地推动了机器视觉的发展。

机器人视觉硬件主要包括图像获取和视觉处理两部分,而图像获取由照明系统、视觉传感器、模拟-数字转换器和帧存储器等组成。机器人视觉通过视觉传感器获取环境的二维图像,并通过视觉处理器进行分析和解释,进而转换为符号,让机器人能够辨识物体,并确定其位置。

具体过程如下:

一般来说,机器视觉系统包括了照明系统、镜头、摄像系统和图像处理系统。对于每一个应用,我们都需要考虑系统的运行速度和图像的处理速度、使用彩色还是黑白摄像机、检测目标的尺寸还是检测目标有无缺陷、视场需要多大、分辨率需要多高、对比度需要多大等。

作为一种给机器带来视觉功能的关键技术,机器视觉应用广泛。

从工业视觉到计算机视觉,从人机交互到自动驾驶,从虚拟现实到物体自动识别,机器视觉都能担当着重要角色。

工业机器人领域的机器视觉下游市场主要是半导体及电子制造、汽车、食品与包装和制药行业,其他如烟草、农业、机械零部件等也是机器视觉应用的重要行业。

▲全球机器视觉下游需求结构

▲机器视觉在包装机械和机械零部件应用示例

▲机器视觉下游应用梳理

工业机器视觉难点在于精度和速度,要求都在毫米级,且工业领域工业机器人抓手的变动是在三维空间内。根据功能不同,机器人视觉可分为视觉检验和视觉引导两种。

1.下游应用领域——电子

根据前瞻研究院数据,电子行业贡献了机器视觉近50%左右的需求,主要用于晶圆切割、3C表面检测、触摸屏制造、AOI光学检测、PCB印刷电路、电子封装、丝网印刷、SMT表面贴装、SPI锡膏检测、半导体对位和识别等的高精度制造和质量检测。以iPhone为例,其生产全过程就需70套以上系统。未来在全球智能手机、平板电脑和可穿戴设备等消费电子领域的需求有望爆发。 以3C行业为例,我们判断未来行业的机器视觉需求还会持续较快增长,主要需求来自几个方面:1)视觉技术进步(现在好多玻璃、屏的缺陷检测技术上还不能实现)推动适用领域拓宽;2)随着国内智能手机逐渐中高端化带来手机厂商利润率提升,视觉检测在国产手机产线中的应用有望推广开来。

▲机器视觉在SMT装配线上的典型应用

2.下游应用领域——汽车 根据前瞻研究院数据,汽车行业贡献了机器视觉15%左右的需求,主要用于车身装配检测、面板印刷质量检测、字符检测、零件尺寸的精密测量、工件表面缺陷检测、自由曲面检测、间隙检测等几乎所有系统和部件的制造流程。目前一条产线大概配备十几个机器视觉系统,未来随着汽车质量把控、汽车智能化、轻量化趋势对检测提出更高要求,对机器视觉技术的需求还会逐步提高。 例如,3D视觉系统可以以高精度测量间隙并对准每一辆车,并对装配的所有车门和车身进行全面检测。3D 视觉系统还能帮助底盘制造商使货架中车身板件的上架、下架和检测实现自动化,在自动设备拾取缺陷元件之前检测货架上是否存在缺陷元件,从而减少将缺陷元件焊接到一起。

▲机器视觉在车身检测领域的应用

3.下游应用领域——制药 根据前瞻研究院数据,制药行业贡献了机器视觉7%左右的需求,主要应用在药瓶封装缺陷检测、胶囊封装质量检测、药粒却是检测、生产日期打码检测、药片颜色识别及分拣等。目前大多数企业流水线上有1-2套机器视觉系统,而实际需求至少应该在5处,未来随着制药行业自动化升级改造提速,渗透率会持续提升。 例如,在药品包装后的检测环节中,可以利用机器视觉快速、准确地检测到对象是否完好无缺,通过设定图像传感器,获取包装后的对象图片信息,通过预先设定的面积参数对每个药粒或者药瓶进行检测对比,这样,破损的药粒或者缺瓶的包装都将被检测出来,正确的正常通过。

▲药粒泡罩检测示意图

▲缺瓶检测示意图

4 .下游应用领域——食品 食品及包装也是机器视觉应用的重要下游领域,主要用于高速检测、外观封装检测、食品封装缺漏检测、外观和内部质量检测、分拣与色选等,单条产线用量在不同产品中差异较大。目前机器视觉在大型食品企业(如伊利、蒙牛)中应用较多,而在行业整体的渗透率并不高。 例如,欧洲鲜货市场广泛使用食品分拣器,一般采用多台摄像机捕获产品整个表面影像。当产品基本为圆形时,在漏洞内设有机构,让产品在摄像机下进行旋转。形状可以根据最大直径和最小直径、比例关系等进行分选。颜色一般根据已扫描的整个表面情况来决定。鉴定方法如简单百分比、强度值直方图、定义最大面积或最小面积等。

▲机器视觉在食品行业中的典型应用示意图

展望未来,机器视觉行业主要有几个发展趋势: 1)更多更快的图像数据传输、更先进的软件算法带来实现数字化、实时化和智能化的性能提升; 2)硬件性能的提升(更高分辨率、更快扫描率等)和产品软件价格的下降推动机器视觉渗透率提升; 3)产品向着小型化、集成化发展。

二、机器视觉的市场规模

现代工业自动化技术日趋成熟,越来越多的制造企业考虑如何采用机器视觉来帮助生产线实现检查、测量和自动识别等功能,以提高效率并降低成本,从而实现生产效益最大化。机器视觉作为新兴技术被寄予厚望,被认为是自动化行业一个具备光明前景的细分市场。机器视觉由于技术本身存在的优越性在许多领域有很好的发展前景。

目前,机器视觉在工业、农业、国防、军工、交通、医疗、金融甚至体育、娱乐等等行业都获得了广泛的应用,对我们的生活、生产和工作带来了革命性的改变。机器视觉技术在国内外人工智能企业应用技术中占比超过40%,其中国内占比达到了46%。

机器视觉在人工智能领域应用占比情况

据国外调研机构MarketsandMarkets分析,2015年全球机器视觉市场规模为80.8亿美元,到2020年市场规模将达125亿亿美元,2016-2020年全球机器视觉市场将以年复合9.1%的增长率成长。

从全球范围看,由于下游消费电子、汽车、半导体、医药等行业规模持续扩大,全球机器视觉市场规模呈快速增长趋势,并预计到2025年将超过192亿美元。

从长远的潜在市场规模来看,当前只有5%的潜在用户使用了机器视觉,也就是还有95%的潜在用户需要但还没有用上机器视觉,全部潜力发挥出来后,全球的市场可达到1200亿美元。

全球机器视觉市场规模情况

在地区方面,机器视觉主要分布在美国、德国、日本、中国等国家。中国机器视觉产业虽然起步晚,但发展速度快,已成为继美国和日本之后的全球第三大机器视觉市场。

2014年全球机器视觉市场地区分布

在应用领域方面,工业机器视觉下游行业主要为半导体及电子制造,汽车行业次之。

2015全球机器视觉部件级系统市场分布

我国机器视觉起步于20世纪80年代,2006 年以前,国内机器视觉产品应用主要集中在外资制造企业,规模很小。2011 年国内机器视觉市场开始启动,目前行业正处于快速发展期,发展空间大。

我国机器视觉行业发展时期

2015年国内机器视觉硬件及系统市场规模22亿元人民币,全球占比8.3%,增速为20.9%,高于全球平均水平。

2010-2018年中国机器视觉市场空间及增速

国内受益于配套基础设施不断完善、制造业总体规模持续扩大、智能化水平不断提高、政策利好等因素,中国机器视觉市场需求不断增长。2018年中国机器视觉市场规模首次超过100亿元。随着行业技术提升、产品应用领域更广泛,未来机器视觉市场将进一步扩大,预计2023年将达到197亿元,2019-2023年复合增长率超12%。

国内机器视觉市场规模预测

三、我国机器视觉行业的竞争格局

整个机器视觉系统中,半导体零部件和软件开发占据成本的80%,其中进口核心零部件和底层软件开发占60%生产成本。

机器视觉成本构成

目前活跃在我国机器视觉市场上的力量主要可以分为三类:国际综合自动化工业公司、国际专门机器视觉厂商、国内专门机器视觉公司,其中外资厂商仍然占据机器视觉市场主导地位,我国机器视觉行业企业以产品代理商和系统集成及设备制造为主,底层开发商较少。

我国机器视觉市场上的三类力量

国内机器视觉产业链上公司分布

当前,全球机器视觉行业呈现两强对峙状态,日本基恩士、美国康耐视两大巨头几乎垄断了全球50%以上的市场。总体来说,大型跨国公司在本行业占据了行业价值链的高端,拥有较为稳定的市场份额和利润水平;国内企业主要在中低端市场进行竞争,相对来说利润水平偏低,但是部分深耕细分领域的企业依靠对客户需求的深刻理解和丰富的经验也拥有良好的生存发展空间。

机器视觉产业链相关代表性企业情况

从行业公司来看,中国的国际机器视觉品牌已超100多家,中国自己的机器视觉企业也超过102家,机器视觉产品代理商超过200家,专业的机器视觉系统集成商超过50家。

2007-2013年我国机器视觉企业数量及增速

简单的,我们可以把机器视觉产业链可以分为底层开发商(核心零部件和软件提供商)、集成和软件服务商(二次开发),核心零部件及软件又可以再细分为光源、镜头、工业相机、图像采集卡、图像处理软件等。在目前的整个机器视觉系统成本构成中,零部件及软件开发占据了80%的比例,是产业链中绝对的核心环节和价值获取者。

从技术壁垒来看:

(1)软件是主要壁垒,底层算法库是核心。目前是外资企业垄断,做得好例如康耐视以及MVTec,主要是靠国外几十年的自动化进程培养起来的;国内自动化进程时间不长,软件算法还多处于研发阶段,应用做得好的不多。

(2)应用层面的技术也非常关键,主要是要掌握不同应用环境的Know-How,做出适应性的产品。 目前来看,国内机器视觉行业的市场参与者主要有四种类型:国际综合自动化公司、国际专业机器视觉公司、国内专业机器视觉公司以及国内自动化设备公司。其中,在底层开发商层面还是国际企业占主导地位,国内公司更多是在附加值更低的二次开发层面布局(形式包括系统集成以及组装生产自动化专机),并在此基础上逐渐向上游核心环节进行尝试。

▲机器视觉系统 成本构成

1.光源

光源是国产化最充分环节。光源的好坏在于对比度、亮度和对位置变化的敏感程度,机器视觉行业主要采用LED 光源产品。目前没有通用的机器视觉照明设备,针对每个特定的应用实例有个性化的方案,以达到最佳效果 。目前光源行业国产化程度高,竞争比较激烈。

▲内外光源参与企业

2.镜头

低端镜头国内企业具备一定竞争力,高端镜头基本依赖进口。镜头的基本功能是实现光束调制,将目标成像在图像传感器的光敏面上完成信号传递。工业镜头主要可以分为定焦镜头、定倍镜头、远心镜头、连续变倍镜头等,不同的镜头根据要求应用于不同的工业现场,价格差距也较大。

▲国内外镜头参与企业

3.工业相机

工业相机以欧美进口为主,国产品牌从低端市场开始逐步进口替代。工业相机是工业视觉系统的核心部件,其本质功能完成是将光信号转变成电信号的过程,要求更高的传输力、抗干扰力以及稳定的成像能力。

▲国内外工业相机参与企业

4.图像采集卡

图像采集卡国内发展较为完善和成熟,也称为视频抓取卡,这个部件通常是一张插在 PC 上的卡。这张采集卡的作用将摄像头与 PC 连接起来。它从摄像头中获得数据(模拟信号或数字信号),然后转换成PC 能处理的信息。

5. 图像处理软件

图像处理软件基本被国外企业垄断,国内企业在二次开发中有所布局。工业视觉软件则对数字信号进行各种运算来抽取目标的特征,进而根据判别的结果来控制现场的设备动作,自动完成对图像采集、显示、存储和处理。当前比较流行的开发模式是“软件平台+视觉开发包”,开发包是基于软件平台对常用各种图像处理算法进行了封装,软件工程师可以直接调用封装好的算法实现各种复杂的图像处理功能,降低二次开发难度和工作量。

▲国内外图像处理软件参与企业

6.系统集成

国内厂商在集成端发展迅速,尤其是在一些外资还没有布局的领域、或者非标自动化领域如3C 等。国内集成厂商单纯进行二次开发利润空间较小,在某一行业下游完成良好布局之后,会尝试逐步向上游底层开发延伸,进行核心软硬件的进口替代。