翼菲科技新晋港股万倍“超购王”,执行副总年薪1338万为老板28倍

星岛财经

1小时前

《星岛》记者 曹安浔 北京报道

5月18日上午,轻工业机器人独角兽浙江翼菲智能科技股份有限公司(下称“翼菲科技”)正式登陆港交所,成为港股“轻工业全品类机器人第一股”。在此次IPO公开招股期间,翼菲科技录得了约14891倍的超额认购。

截至5月18日11时30分左右,翼菲科技报55.30港元/股,上涨81.31%,总市值达135.46亿港元。

创业元老薪酬突破千万,为老板28倍

翼菲科技成立于2012年,深耕轻工领域工业机器人赛道,专注机器人设计、研发、制造及综合解决方案,核心产品覆盖并联机器人、串联机器人及智能视觉系统。

不同于传统工业机器人,翼菲科技主打的并联机器人因轻量化、高速度等特性,被业内称为“蜘蛛手”,广泛应用于食品、医药、3C、物流等分拣包装场景。

据此前《齐鲁周刊》报道,翼菲科技最初从一间仅十平方米、摆着两张办公桌的小办公室起步,其创始人、董事长兼总裁张赛带领团队深耕并联机器人技术,如今产品已走进东阿阿胶、三只松鼠等国民品牌的自动化生产线。

张翼曾说:“我们要做的事情,就是让机器人‘活’起来。并联机器人是机器人领域的一个细分种类,这种机器人的特点就是速度特别快,代替人工做一些重复性的工作。”

相关资料显示,张赛堪称学霸型创业者,42岁的他拥有清华大学热能工程工学学士学位、哥伦比亚大学机械工程理学硕士学位以及清华大学先进制造工学博士学位。

在创办翼菲科技前,张赛在一家注塑机生产公司担任高级工程师,深耕机械工程与智能制造领域17年。目前,张赛负责主导公司战略规划与业务运营。

值得称道的是,这位清华出身的创始人颇为重视创业元老,既委以关键职责,亦大方给予股权激励。

在翼菲科技核心管理团队中,39岁的张子超与张赛是前同事,也是最早跟随张赛创业的元老。

2013年1月,曾有世界500强任职经历的张子超加入翼菲科技,担任副总经理,全程参与公司从0到1的成长,主要负责协助张赛处理集团的整体营运及管理,如今已是公司执行董事兼执行副总裁。

这份坚守最终转化为实打实的回报。

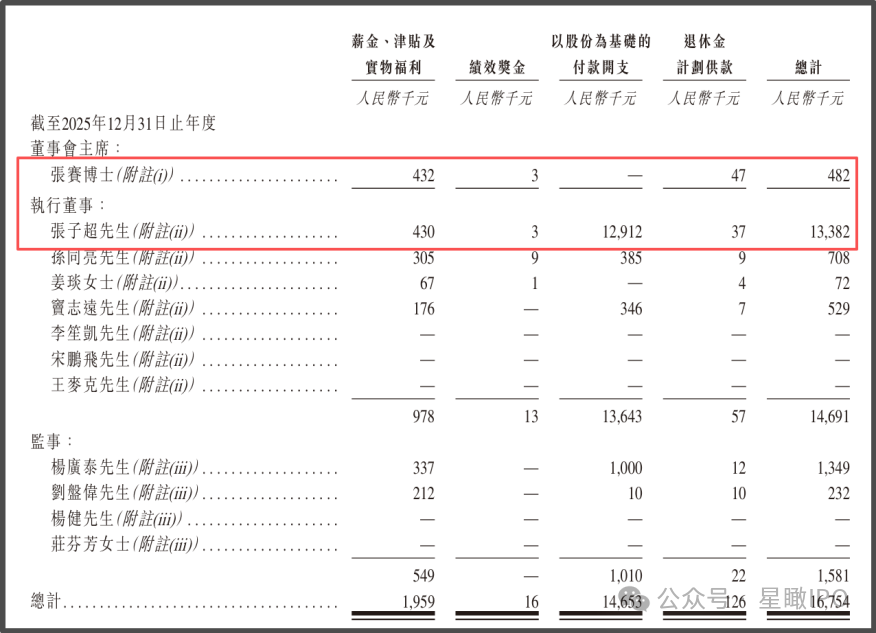

翼菲科技招股书披露,2025年度,张子超薪酬总额达1338.2万元,而创始人张赛同期薪酬仅48.2万元,薪酬差距高达27.88倍。薪酬结构中核心来自股权激励,1291.2万元为“以股份为基础的付款开支”。

2023年、2024年,张子超也分别获得了181.3万元、871.5万元的“以股份为基础的付款开支”,多年累计激励规模可观。

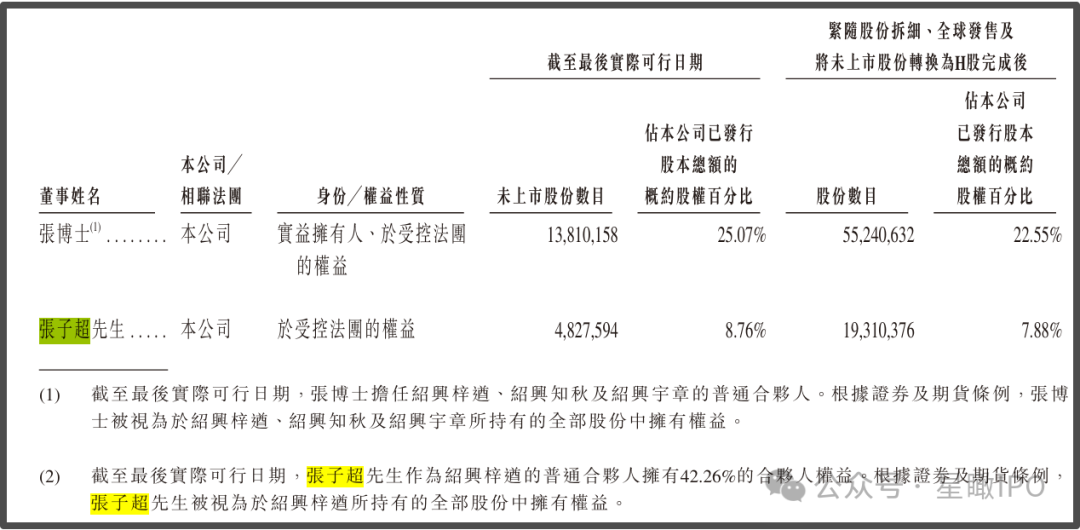

此外,截至5月18日,张子超持有翼菲科技约7.88%股份。

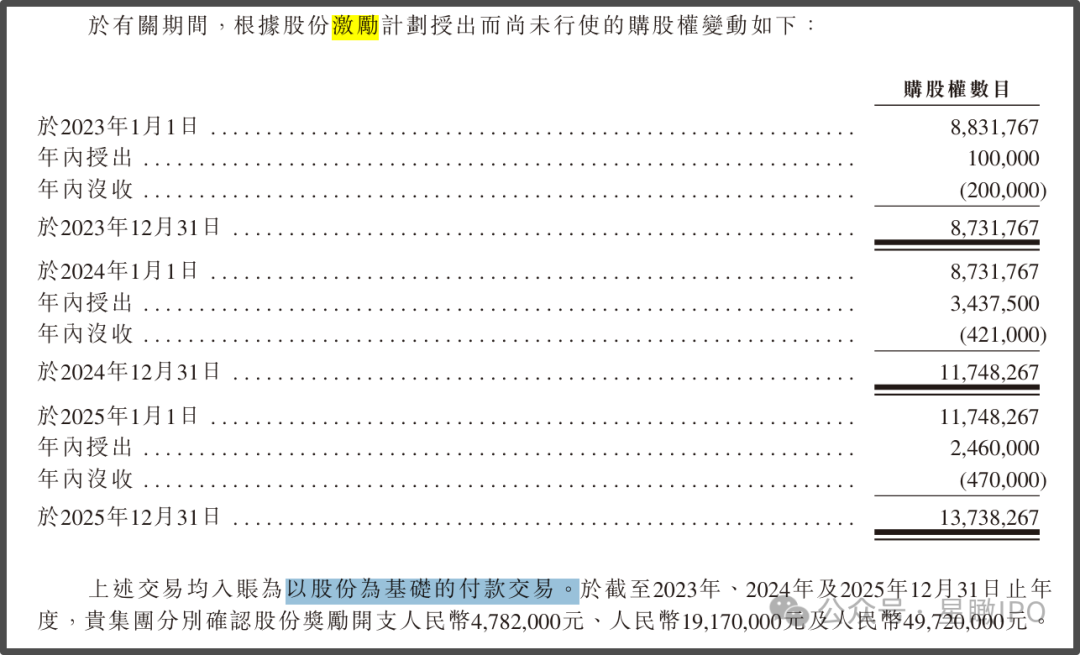

2014年,翼菲科技启动了股份激励计划。自2014年4月至2025年12月,翼菲科技先后向179名合资格的员工授出约1655万份购股权,认购价介乎每股0.11元至5.0元。持股平台由张赛出资设立,集团无控制权。

除张子超之外,翼菲科技其他董事会核心元老也获得丰厚激励。2025年度,执行董事孙同亮、窦志远分别获得38.5万元、34.6万元“以股份为基础的付款开支”。

招股书显示,孙同亮2013年加入公司,深耕控制器研发及管理;窦志远也于同年加入,负责管理并联机器人工作站及自动化解决方案运营。

翼菲科技向元老发放高激励的底气,来自公司业绩的持续高增长。

招股书显示,2023—2025年,翼菲科技营收从2.01亿元增至3.87亿元,年复合增长率达38.8%。得益于下游3C、锂电、光伏等高景气赛道的自动化需求爆发,带动订单稳步增长。

弗若斯特沙利文数据显示,2025年翼菲科技为中国第四大轻工业机器人供应商,市场份额为1.4%。

但高增长背后,翼菲科技与很多机器人企业一样无法绕开持续亏损的现实。2023—2025年,公司净亏损分别为1.11亿元、0.71亿元、1.53亿元,2025年亏损同比扩大113.92%;毛利率从2023年的18.3%升至2024年的26.5%,2025年回落至24.8%。

翼菲科技表示,亏损核心源于研发投入激增。2025年公司研发费用7080万元,占营收的比率为18.3%,此外,还有上市相关专业费用,以及人形机器人新产品的开发开支。

没有基石的1.49万倍“超购王”

超出市场预期的是,既无基石投资者,也没有“绿鞋”机制的翼菲科技,却开启了港股IPO市场史无前例的“饥饿游戏”。

在5月8日至13日,港股市场围绕翼菲科技上演了一场打新盛宴。

翼菲科技在此次IPO公开招股期间,录得了约14891倍的超额认购,认购资金高达5643亿港元,取代了2025年金叶国际集团创下的11464倍纪录,成为港股史上最火“超购王”。

有报道称,翼菲科技此次发行中,共有33万散户跑步入场,但至少28万名散户空手而归,反映市场投机情绪浓厚。

公告显示,本次IPO翼菲科技全球发行2460万股H股,其中95%为国际发售、5%为公开发售,无超额配股权。发行价30.5港元/股,每手100股,入场费3080.75港元,农银国际担任独家保荐人,募资净额约6.73亿港元。

翼菲科技缘何加冕港股新晋“超购王”?

市场普遍认为,这既得益于其作为港交所18C特专科技通道下的标杆企业这一身份,与已上市的智谱、MiniMax、曦智科技等同属硬科技先锋,又恰逢2026年港股打新环境全面回暖。今年以来,港股上市首日涨幅超过100%的个股达14只,其中多家AI与机器人企业上市首日股价翻倍。

在投资者对高成长性科技标的热情高涨的背景下,翼菲科技凭借“轻工业全品类机器人第一股”的稀缺定位,成功引爆认购狂潮。

招股书显示,翼菲科技在香港上市后的股权架构中,张赛直接持股10.05%,并通过控制的持股平台,累计可行使22.55%的投票权,为单一最大股东。其他知名投资者包括玉环国投、玉环投资、钧源资本、飞图创投、宽带资本、清控银杏、常春藤资本、春华资本、盈峰集团、佳士科、七匹狼集团、峰瑞基金等。

翼菲科技表示,此次IPO所得款项约40%将用于机器人技术的开发;约28%用于产线开发及产能建设或优化;约12%将用于发展海外业务网络;约10%将用于供应链上下游的投资;约10%将用于补充营运资金。

国投证券指出,中国轻型工业机器人解决方案市场由2021年的443亿元增至2025年的861亿元,复合年增长率为18%。随着下游行业领域采用自动化程度的提高以及对智能制造的需求的增长,预计中国轻工业机器人解决方案市场将于2030年达到2126亿元,2026年至2030年复合年增长率为20.2%。

1.49万倍超购背后,是市场对硬科技国产替代的资本狂热,但持续亏损与行业竞争仍是生死命题,翼菲科技登陆港交所之后,千亿级行业的考验,才刚刚开始。