不良率下降、零售迎拐点,平安银行“很难的一年”翻篇了吗?

星岛财经

3小时前

《星岛》见习记者 洪雨欣 深圳报道

在“低利率、低息差、低收益”的三重压迫下,中国银行业正经历着前所未有的周期大考。对于平安银行(000001.SZ)而言,2025年不得不直面阵痛。

▲平安银行2025年度业绩发布会现场,《星岛》拍摄

“2025年是平安银行很难的一年”,在3月23日下午举行的平安银行2025年年度业绩发布会上,该行党委书记、行长冀光恒直言,银行业普遍面临有效信贷需求不足、风险防控承压、盈利空间收窄等挑战,“2026年我们要全力实现‘重回增长’的经营目标。

当天的发布会上,行长冀光恒、副行长兼首席财务官项有志、副行长方蔚豪、行长助理兼首席风险官、首席合规官吴雷鸣、行长助理王军等一众管理层人员,针对业绩表现、战略改革及后续提升举措,向在场媒体进行了详细解读。

营收净利双降,负债端优化

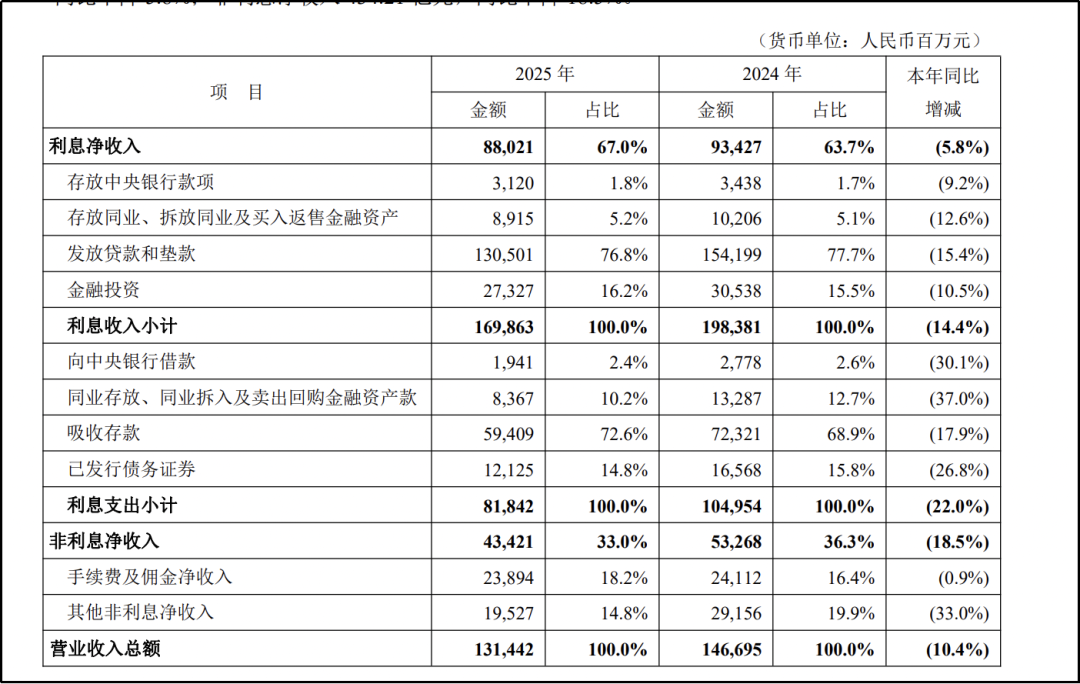

冀恒光在开场提到,受市场利率低位运行、持续让利实体经济以及主动调整业务结构等影响,全行营收利润同比下滑。全年实现营收1314.42亿元、同比下降10.4%,净利润426.33亿元、同比下降4.2%。

▲来源:平安银行2025年年报

年报数据显示,利息净收入作为营收核心支柱,全年实现880.21亿元,同比下降5.8%,背后是净息差的持续收窄。2025年该行净息差为1.78%,较2024年下降9个基点,贷款利率下行与业务结构调整成为主要诱因。从资产端来看,发放贷款和垫款平均收益率3.87%,同比大幅下降67个基点,其中企业贷款、个人贷款平均收益率分别为3.05%、4.79%,同比各降51个、77个基点。

不过,负债端的优化已初见成效,成为息差降幅收窄的关键。项有志表示,全行计息负债平均付息率(含同业)降至1.67%,同比下降47个基点,这得益于负债结构的持续优化和低成本存款的大力吸收。

非利息净收入的下滑进一步加剧了营收压力,全年实现434.21亿元,同比下降18.5%。其中手续费及佣金净收入238.94亿元,同比微降0.9%,银行卡手续费收入123.93亿元同比降5.9%,主因是信用卡业务手续费收入下滑,其他手续费及佣金收入40.50亿元同比降14.9%,源于理财老产品管理费收入减少;其他非利息净收入195.27亿元,同比大幅下降33.0%,成为非息收入下滑的主要拉动力。

从业务来看,贷款业务的整体数据相较去年有所下滑。个人贷款余额17,272.94亿元,较上年末下降2.3%;其中信用卡应收账款余额下滑6.8%。2025年末,平安银行信用卡流通户数4369.31万户,全年信用卡总消费金额20124.35亿元,同比减少6.9%。

资产负债规模方面,项有志表示,平安银行总资产实现2.7%的平稳增长,贷款余额较年初微增0.5%,系零售贷款结构调整背景下对公业务补位所致;存款端稳步增长1.4%,活期存款占比提升0.6个百分点。资本充足率也同步提升,核心一级资本充足率达9.36%,较年初提升0.24个百分点。

零售业务新拐点已现

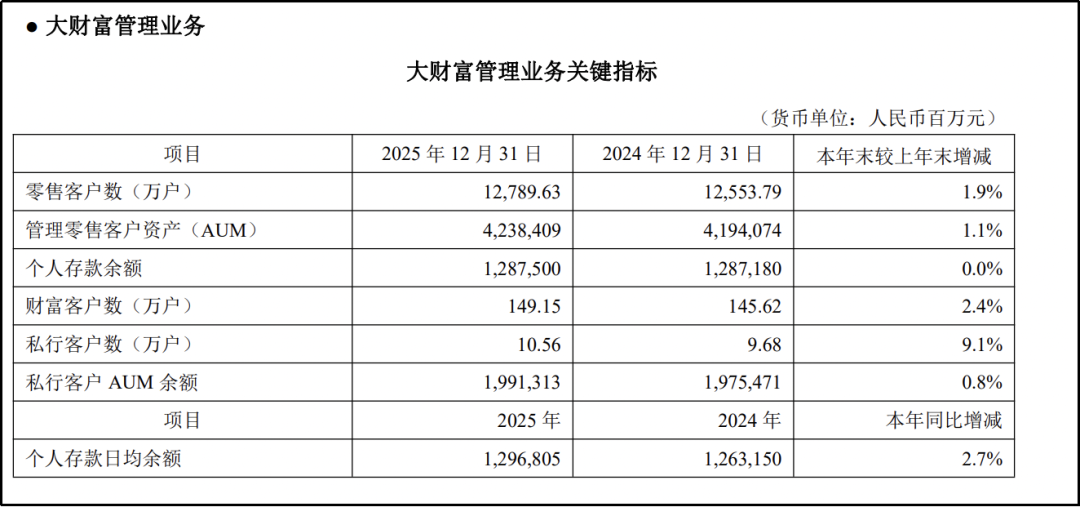

2025年平安银行零售业务虽仍承压,但平安银行认为拐点已初步出现。行长助理王军从四大维度解读了零售业务的向好趋势。

首先是资产质量持续改善,通过差异化风险管理政策和精细化客群经营,2025年该行个人贷款不良率较上年末下降0.16个百分点。其次是贷款规模成功止跌回稳,全年零售贷款余额17272.94亿元,较上年末下降2.3%,但降幅较2024年大幅收窄8.3个百分点;从环比看,2025年上半年零售贷款下降412亿元,下半年实现13亿元正增长。其中信用卡贷款上半年下滑、下半年逆势增长106亿元,汽融贷款、分期贷款及个人住房按揭贷款更是分别实现3.7%、8.9%的正增长。

再者是资产负债结构进一步优化,零售板块活期存款日均占比较上年提升2.3个百分点,付息率下降36个基点;财富管理业务表现亮眼,手续费收入同比增长15.8%,代理个人保险收入更是同比大增53.3%,成为新的增长抓手。最后是经营效益逐步改善,2025年零售业务营收同比下降13.5%,但降幅较2024年收窄12.4个百分点,下滑态势明显放缓,风险出清与客群结构优化还带动零售净利润实现恢复性增长。

不过,零售业务的客群与资产增长仍显缓慢。

年报数据显示,截至2025年末,平安银行零售客户数较上年末增长仅1.9%,管理零售客户资产(AUM)较上年末仅增长1.1%,增势缓慢;私行客户增长最多,共10.56万户,较上年末增长9.1%。

项有志指出,2025年末零售贷款的余额较年出下降了2.3%,主要还是信用卡贷款减少了6.8%,但从整体来看,降幅有所收窄。

对公业务2025年则稳步发力。项有志介绍,该行对公存款、贷款均保持稳步增长,对公客户数较年初增长13.2%,一般贷款增长9.2%,公司存款付息率优化46个基点。

对公房地产“有压力,但可控”

房地产行业的深度调整,成为2025年平安银行对公业务风险防控的核心课题。年报及发布会信息显示,该行涉房业务风险虽有承压,但整体已度过高峰期,资产质量韧性较强,2026年风险可控。

项有志提到,2025年平安银行对公不良生成率受房地产行业影响有所上升,不过个人贷款不良率和不良生成率均实现下降。全行全年收回不良资产总额368亿元,同比增长14.3%,核销贷款则下降23.8%,不良资产处置成效显著。涉房业务方面,该行承担信用风险的涉房业务余额较年初减少350亿元,不承担信用风险的合作机构管理代销信托基金产品余额318亿元,较年初下降9亿元。

据年报披露,2025年末该行承担信用风险的房地产相关业务(含实有及或有信贷、自营债券投资、自营非标投资等)余额合计2513.57亿元,较上年末减少219.80亿元;不承担信用风险的涉房业务(含理财资金出资、委托贷款、代销信托及基金等)余额合计703.61亿元,较上年末减少55.18亿元,涉房业务敞口持续收缩。

吴雷鸣表示,2025年房地产市场处于深度调整期,房企资金面承压,民营房企出险情况对该行造成一定影响,但风险暴露呈现“前高后低”特征,一季度风险集中爆发后,二季度起逾期及新增不良均逐步减少,房地产风险的生成高峰期已过,风险敞口进入稳定区间。

他指出,当前该行房地产相关风险主要来自2021年以前发放的业务,对于重点出险房企,已采取“一户一策”策略,加强主体与项目双重监控,存量大户风险基本出清,敞口有限。加之该行涉房业务均聚焦发达地区,且多有抵押担保,资产质量韧性较强,叠加清收力度持续加大,2026年房地产领域资产质量将保持偏好,虽仍有压力但整体完全可控。

从资产质量来看,2025年平安银行不良率为1.05%,较2024年下降0.01个百分点,拨备覆盖率220.9%,资产质量保持平稳。其中零售不良率已连续五个季度下降,管理层明确这一趋势在2026年将持续。整体而言,平安银行零售存量高风险已基本出清,对公房地产风险也度过高点,资产质量迎来全面改善的窗口期。

在行业三重压力仍存的背景下,平安银行2025年的业绩阵痛,既是行业周期的缩影,也是自身业务结构调整的结果。如何抓住息差改善、业务复苏的契机,将阶段性向好趋势转化为可持续的增长动力,成为平安银行接下来的核心课题。

业绩发布会次日,平安银行A股在开盘后持续走高。截至3月24日收盘,平安银行报10.88元/股,上涨4.11%,总市值2111.36亿元。

编辑︱梁景琴