星财季 | 贝壳站上十字路口:彭永东的一场豪赌

星岛财经

2小时前

《星岛》记者 钟凯 广州报道

房地产市场仍处于深度调整周期,作为房地产中介龙头的贝壳(BEKE.NYSE、02423.HK)正面临着经营承压与战略转型的双重考验。

3月16日,贝壳公布的业绩数据显示,2025年实现净收入同比增1.2%至946亿元(人民币,下同);但盈利端持续走弱,净利润同比降26.7%至29.91亿元,经调整净利润也同比降30.4%至50.17亿元,两项核心盈利指标均创下2023年以来的新低。

分业务来看,存量房、新房业务两大传统交易业务双双下滑,而房屋租赁、家装家居等非房产交易业务收入占比升至历史新高,成为对冲行业周期的关键力量。在当晚的业绩会上,贝壳执行董事、首席财务官徐涛称,得益于“更多元、更具抗周期性的业务结构”,公司营收在市场波动中仍保持相对稳健。

站在新旧业务分化的十字路口,贝壳展开了一场“规模与效率”的双向豪赌。一边是门店与经纪人数量逆势增长,与公司联合创始人、董事长、首席执行官彭永东“不靠规模、靠能力”的表态形成微妙反差;另一边则是将AI深度嵌入全作业场景,以数字化重构服务效率。

这场赌局的最终成效,仍待时间给出答案。

存量房、新房业务承压

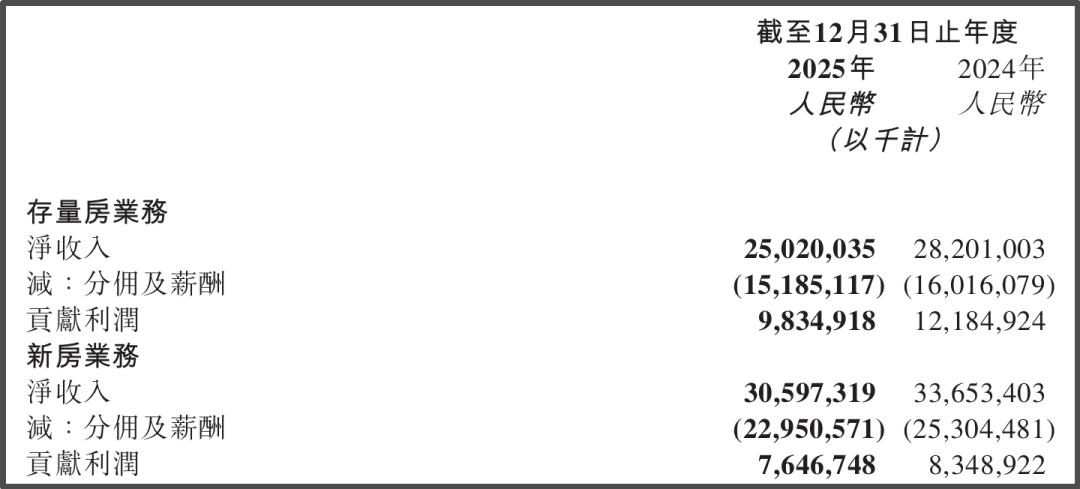

2025年,贝壳存量房业务的净收入同比降11.3%至250亿元,对应的总交易额(GTV)同比降4.2%至2.15万亿元。该业务净收入跌幅高于GTV,主要由于公司平台上贝联经纪人进行的存量房交易的GTV贡献增加,这部分收入主要按服务费及其他增值服务入账,而贝壳自身的“链家”品牌所进行的GTV,则按总佣金收入入账,导致了结构性变化。

具体而言,2025年平台服务、加盟服务及其他增值服务的收入为50亿元,同比2024年的51亿元保持相对平稳;由贝联经纪人进行的存量房交易的GTV同比增1.6%至1.35万亿元。对此徐涛强调,合作品牌对存量房交易总额的贡献占比提升至约63%,反映出贝壳房屋交易板块中,“轻资产商业模式”的收入贡献进一步提高。

与之相对,链家的存量房业务承压明显。去年,贝壳通过链家平台开展存量房业务,佣金收入同比降13.5%至200亿元,对应的存量房交易的GTV也同比降12.7%至8021亿元,反映出房地产市场调整对公司造成的影响。不过,链家佣金率(佣金收入/GTV)保持平稳,去年约为2.49%,较2024年的2.51%微降0.02个百分点。

▲贝壳两大传统交易业务业绩下滑

在另一边厢,2025年新房业务的净收入也同比降9.1%至306亿元,对应新房交易的GTV同比降8.2%至8909亿元。并且与存量房业务相似,贝壳同样在合作品牌、“链家”品牌之间出现了发展迥异的情况:期内通过贝联经纪人等渠道在贝壳平台完成新房交易的GTV同比仅降7.0%至7292亿元,通过链家进行的新房交易GTV则降12.9%至1616亿元。

这也导致了链家在2025年面临战略调整。彭永东透露,去年贝壳主动优化了链家业务的网络布局和人才结构,聚焦核心城市的高效能力建设和深度运营。“经过调整,核心城市经纪人人均效能实现提升,公司正逐步实现规模与效率的更健康平衡。”

据《星岛》查询,截至2025年12月底,贝壳的经纪人及支持人员合计9.59万人,而2024年底为10.86万人,短短一年间这部分职能雇员就减少了约1.27万人,人员优化力度可见一斑。

豪赌平台能力升级

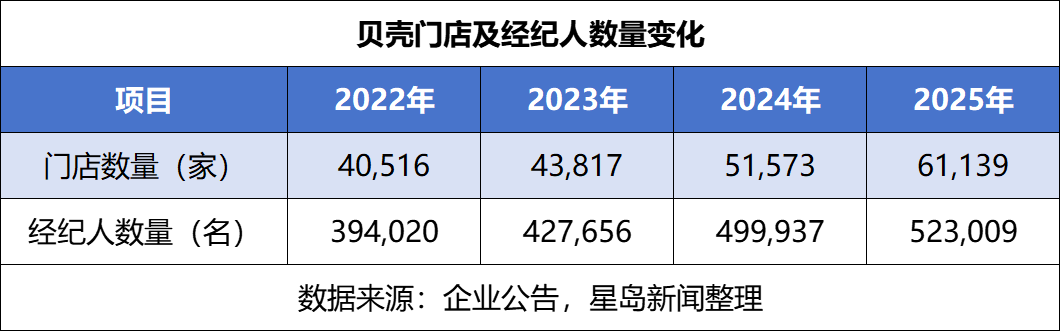

与链家品牌的收缩形成鲜明对比,贝壳整体的门店及经纪人规模仍在逆势增长。《星岛》了解到,2022-2025年,贝壳的总门店数量从4.05万家增至6.11万家,经纪人数量则从39.40万名增至52.30万名,年复合增长率分别为14.67%、9.92%。

这也被资本市场视作贝壳看好后市的明确信号。有投资者就表示,贝壳的门店数量和经纪人数量增加,代表其在房地产周期底部仍布局未来。

彭永东在业绩会上表示,中国住宅市场仍是全球规模最大、价值最高的住房市场。不过,居住服务行业的经营逻辑发生了根本转变,如今的消费需要更专业、能为决策提供确定性的服务,行业进入新发展阶段。“核心竞争力不再由资源规模定义,而是取决于服务能力和运营效率,为客户创造价值将成为企业长期增长的唯一稳定源泉。”

他续指,2025年贝壳的平台活跃合作门店、经纪人数量持续增长,同时在优化网络结构的过程中,公司持续挖掘高绩效门店和经纪人的价值,不仅实现了规模管控,更实现了效率提升。

值得一提的是,彭永东还重申,过去贝壳聚焦门店数量、房源覆盖、客源规模的扩张,未来将更注重为客户提供更确定的交易体验,提升管理精细化程度,强化单位经济效益。

为此贝壳提出了四大发力方向,其中包括:1、推动交易服务向全流程决策支持服务升级,提升服务过程的专业性和确定性;2、依托数据与AI优化资源配置,让消费者获得更高质量、更精准的供需匹配服务;3、将AI能力融入服务全流程,助力服务者和平台,提供更专业、以人为核心的服务;4、围绕居住生态丰富服务能力,满足客户全方位的居住需求。

彭永东描绘了AI落地的具体场景,比如在房产交易服务中,AI营销助手帮助经纪人自动生成营销物料、模拟带看,还能通过客户交互场景助力服务者持续提升专业能力。未来,AI将成为服务者全客户生命周期的“副驾驶”,覆盖需求识别、人房客精准匹配、定价决策、流程自动化等各个环节。

他明确表示,2026年将是贝壳“决策支持服务模式的验证之年”,也是“服务能力和组织能力的强化之年”。

非房交易业务得失

传统交易业务承压之下,非房产交易业务成为了贝壳为数不多的增长板块,被彭永东形容为“进入更健康的发展阶段”。2025年,非房产交易业务收入占比实现历史新高,达到41%,但内部分化明显。

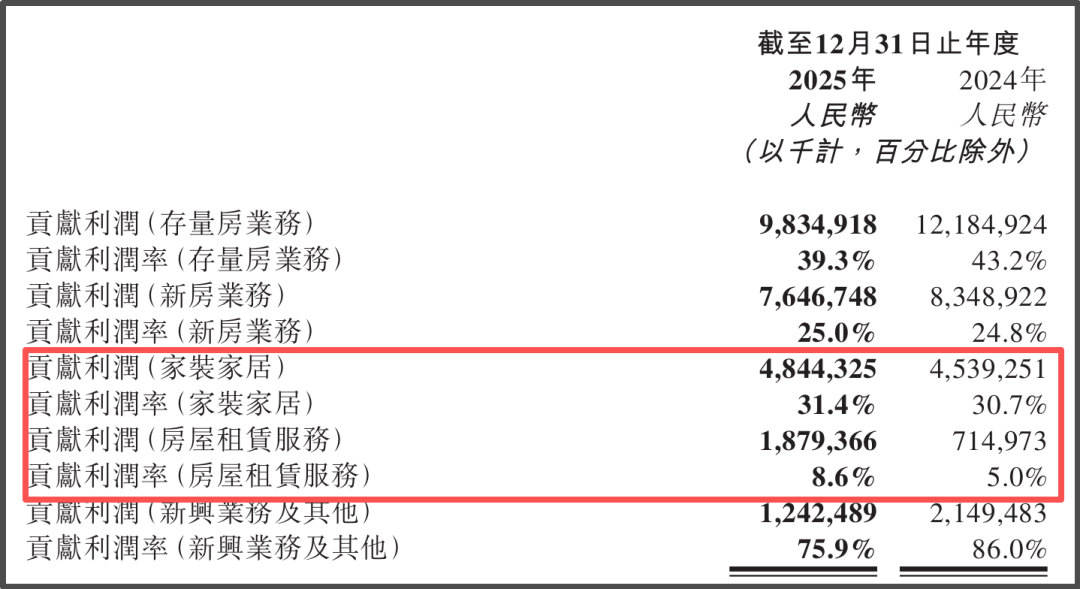

其中,家装家居业务净收入同比增4.4%至154亿元,增速较2024年的36.1%大幅放缓,主要是贝壳主动控制业务扩张节奏,业务核心优先级转向夯实并验证家装业务的底层运营逻辑。期内,该业务贡献利润率从2024年的30.7%升至2025年的31.4%,并实现经营层面亏损实质性收窄。

房屋租赁服务表现最为亮眼,净收入同比大增52.8%至219亿元,贡献利润率同比提升3.6个百分点至8.6%,首次实现全年盈利。这标志着,贝壳历经2015年与万科成立万科链家装饰有限公司,2020年推出自营家装品牌“被窝”,以及2021年、2023年斥巨资收购圣都家装、爱空间等平台后,终于在居住服务赛道跑通了盈利模型。

▲贝壳各业务贡献利润率情况

彭永东表示,家装业务正从依赖个人经验的项目制模式,向更具规模性、可复制的服务模式转型,长期盈利路径已清晰。同时,随着各项改善举措落地,租赁业务的盈利模型也更趋稳定,现金流表现也更持续。

不过,新兴业务及其他的净收入仅为16亿元,同比下降36.0%,贡献利润率也从2024年的86.0%降至75.9%。该业务主要包括金融服务业务及其他新拓业务,比如曾介入房地产开发的贝好家业务。

据《星岛》了解,2023年高调成立的贝好家,曾在2024年先以2.73万元/平方米的单价拿下成都金融城三期地块,刷新全市土拍单价纪录;又以6.97亿元溢价拿下上海奉贤新城地块。这两宗地分别开发为成都金融城·贝宸S1与上海贝涟C1,但从网签备案来看,项目去化并不及市场预期。

在2025年年报中,贝壳已就对贝好家投资确认公允价值亏损及减值。期内该公司长期投资、按公允价值计量的应收贷款及或有对价的公允价值变动为-0.92亿元,而上年同期为0.24亿元。目前,贝好家已暂停自主拿地,转向轻资产服务模式。

彭永东则仍为新兴业务打气,他表示,公司新兴业务正从规模探索阶段,迈入商业模式验证和盈利质量提升的新阶段。“随着模式成熟和技术渗透加深,新兴业务将进一步丰富公司收入结构,增强跨市场周期的抗风险能力,更好地满足消费者多元化的居住需求。”

编辑︱梁景琴