渤海证券九年IPO困局:合规失守、股权动荡与业绩承压三重夹击

星岛财经

03-02 18:32

《星岛》见习记者 洪雨欣 深圳报道

作为天津市唯一的综合类证券公司,渤海证券(A05363)的上市之路已漫长跋涉九年。自2016年启动IPO辅导以来,这家地方券商屡遭波折,至今仍未叩开资本市场大门。

▲来源:上海证券交易所

2025年以来,渤海证券的IPO征程愈发艰难:年内三度收到监管罚单,暴露出合规管理的系统性漏洞;大股东股权频繁流拍,董事层变动剧烈,股权结构稳定性存疑;支柱业务自营收入断崖式下跌,上半年净利润同比下滑超三成。

在合规、治理与业绩的三重压力下,渤海证券的上市梦想似乎正渐行渐远。

京粤监管齐亮剑,一年内三度被罚

2025年对于渤海证券而言,是合规风险集中爆发的一年。仅在前三季度,公司就从总部到分支机构连续三次收到监管部门的处罚决定。

首次重罚是财务顾问业务虚假记载。2025年1月26日,中国证监会发布行政处罚决定书,认定渤海证券在担任某项目财务顾问期间,未对资金来源及实际控制人进行勤勉尽责的核查,导致出具的核查意见与实际情况不符,存在虚假记载。

▲来源:中国证监会官网

监管部门据此对渤海证券作出“没一罚三”的严厉处罚:没收业务收入56.6万元,并处以169.8万元罚款,合计罚没226.4万元。时任投行部高级副总裁张锐与项目经理张瑞生也分别被警告并罚款8万元。此次处罚金额创下该公司近三年单笔罚金最高纪录。

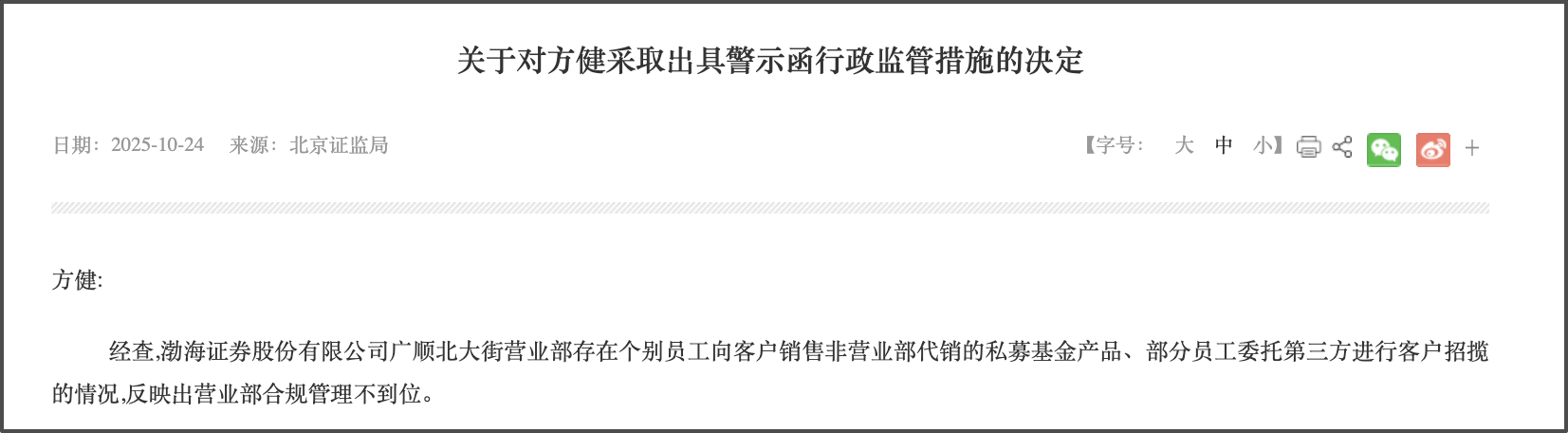

仅仅一个月后,2月20日,北京证监局对渤海证券北京广顺北大街证券营业部出具警示函。经查,该营业部未能及时发现员工私自销售私募产品,且未按内部制度对员工违规从事营利性经营活动进行追责。监管机构指出,这反映了营业部在从业人员管理方面合规有效性不足。

▲来源:中国证监会官网

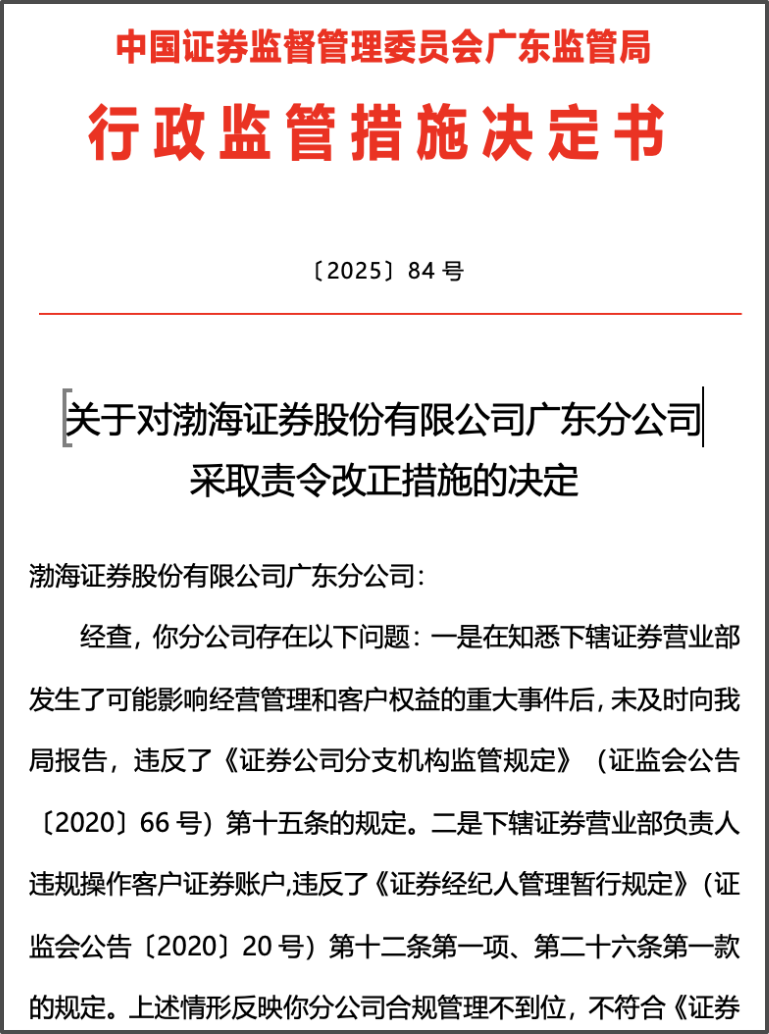

同年8月22日,广东证监局再次出手,对渤海证券广东分公司采取责令改正的行政监管措施,并对下辖汕头金砂路证券营业部从业人员肖诺珣出具警示函。处罚事由包括两方面:一是广东分公司在知悉下辖营业部发生可能影响经营管理和客户权益的重大事件后,未及时向监管部门报告;二是下辖营业部负责人违规操作客户证券账户。

▲来源:中国证监会官网

业内专家分析认为,一年内从总公司到分公司、营业部接连受罚,凸显渤海证券合规体系存在系统性缺陷。南开大学金融发展研究院院长田利辉指出,此类问题不仅会引发客户信任危机,影响业务拓展,还可能因整改不到位而面临进一步监管问责。

股权频繁流拍,董事层变动达三分之一

如果说合规问题是“明障”,那么股权结构的不稳定性则是“暗礁”。

2025年以来,渤海证券多笔股权因股东债务纠纷进入司法拍卖程序,却屡屡遭遇流拍尴尬。

据阿里拍卖平台信息,渤海证券第八大股东正荣集团所持有的0.76%股权,以1.4亿元的起拍价(较2亿元评估价折让30%)公开处置,最终却因无人报名而流拍。

▲来源:阿里拍卖平台

此次拍卖源于正荣集团(06158.HK)的经营危机。据天眼查信息,该集团于2025年3月被申请破产审查,其所持渤海证券3.11%股权均处于冻结状态。

这并非孤例。阿里拍卖平台的信息表明,自2024年以来,渤海证券已有多笔股权因股东债务纠纷进入司法拍卖程序,其中包括天津市浩物嘉德汽车贸易有限公司所持的1.67亿股,但这些股权最终均因无人问津而流拍。

▲来源:阿里拍卖平台

与股权动荡相伴的是高管层的频繁更迭。根据渤海证券《董事变动事项的临时受托管理事务报告》,2025年渤海证券董事会成员发生了显著变化,变动比例高达三分之一。

其中最受关注的是分管自营业务副总裁李辉的离职。虽然公司未发布正式公告,但在2025年8月28日披露的《公司债券中期报告(2025年)》中,李辉的名字已从高管名单中移除,而在此前4月发布的2024年年报中,他仍被列为“发行人的其他非董事高级管理人员”。

公开信息显示,李辉于2021年7月加入渤海证券,担任副总裁一职,主要负责自营投资业务,是券商行业的老将。此外,渤海证券多位董事因任期届满或个人原因辞职,新任董事的提名和选举进程缓慢,进一步加剧了市场对公司治理稳定性的担忧。

渤海证券系国资主导,前五大股东均为国企,实控人天津市国资委通过14家股东合计控制63.28%股权。此外,深圳市华侨城股份有限公司以9.14%的持股比例位列第三大股东。

业绩承压明显,自营业务占比大幅收缩

在合规与治理问题交织的同时,渤海证券的业绩表现也亮起红灯。

根据渤海证券披露的2025年半年度报告,公司上半年实现营业总收入9.47亿元,同比减少21%;归母净利润为2.51亿元,同比下滑34.6%。这一业绩滑坡与2024年的表现形成鲜明对比——2024年全年,渤海证券营业收入24.06亿元,同比增长14.51%;归母净利润7.42亿元,同比增长9.44%。

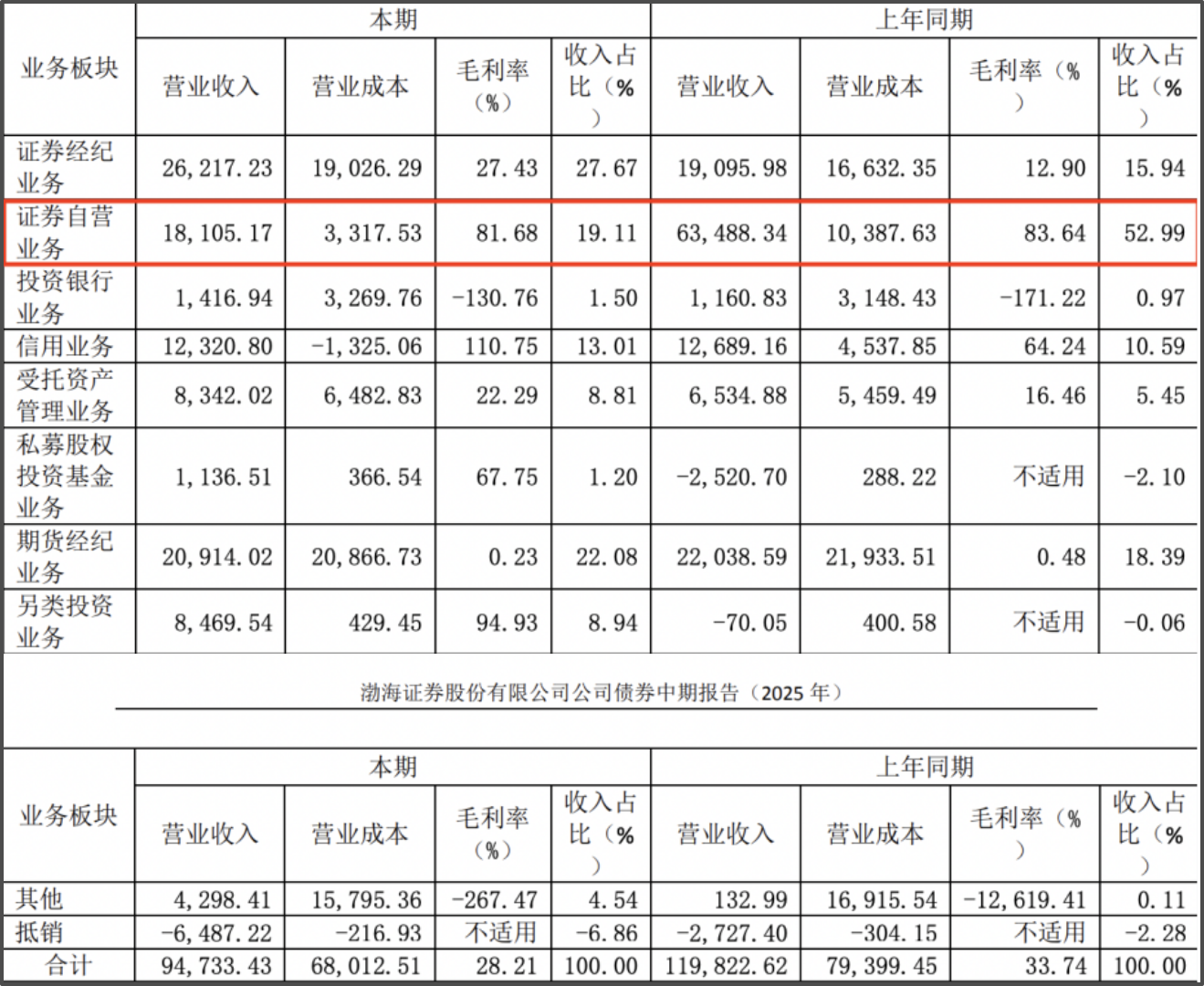

业绩下滑的核心原因在于支柱业务自营收入的骤降。2025年上半年,渤海证券自营业务收入仅为1.81亿元,较2024年同期的6.35亿元大幅减少71.50%,占营收比重也从52.99%暴跌至19.11%。公司解释称,主要原因是受资本市场震荡影响,自营业务受市场波动影响较大,投资收益降低。

▲主营业务情况,来源:渤海证券2025年债券中期报告

自营业务的“崩塌”暴露了渤海证券盈利模式的单一性风险。2024年,证券自营业务收入占营收比重高达46.44%,营业利润占比更是达到89.8%,成为绝对的业绩支柱。相比之下,投行业务在2024年处于亏损状态,经纪、资管等其他业务也表现平平。

其他业务方面,证券经纪业务2025上半年收入为2.62亿元,同比增长37.2%;投行业务收入为0.14亿元,同比增长22.06%;私募股权投资基金业务和另类投资业务皆扭亏为盈,收入分别为0.11亿元和0.85亿元。

▲来源:渤海证券2025年债券中期报告

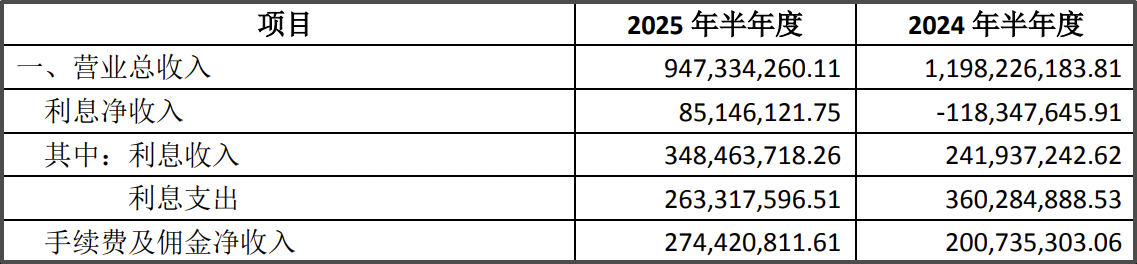

数据披露,2025年上半年的利息净收入由亏转盈,收入为0.85亿元;手续费及佣金净收入为2.74亿元,同比增长36.7%。