瑞博生物,募资“续命”

星岛财经

昨天 19:36

《星岛》见习记者 黄冬艳 广州报道

一家已经成立18年,但始终还未能有产品上市创造收入的创新药企业,正试图通过今年火热的港交所通道为公司募资“续命”。

10月28日晚间,港交所网站显示,苏州瑞博生物技术股份有限公司(以下简称:瑞博生物)在更新招股书后,再度递交了IPO申请。

就在四天前的10月24日,中国证监会官网刚披露了瑞博生物获得境外上市备案的通知书,对该公司境外发行上市及境内未上市股份“全流通”备案信息予以确认。

其中还有一个戏剧性的环节,瑞博生物曾在今年4月25日首次向港交所递交IPO申请,至10月24日恰好半年期满,因此前脚收到证监会备案通知,后脚该公司的原招股材料便因超期而自动失效。

《星岛》记者曾在10月28日翻查港交所披露易网站,彼时瑞博生物的招股材料已显示失效,但当天晚上招股书已更新,状态亦重新显示为“处理中”。

▲10月28日瑞博生物招股材料信息显示变化,来源:港交所披露易网站

北京大成(深圳)律师事务所高级合伙人吴家雄向《星岛》记者表示,虽然公司首次递表材料失效,但由于该次IPO已获得证监会备案,只要在12个月内重新向港交所提交IPO申请并完成上市,就无需再重新备案。

一度资不抵债

几乎无缝连接的两次IPO申请背后,是瑞博生物已资不抵债的生存压力。

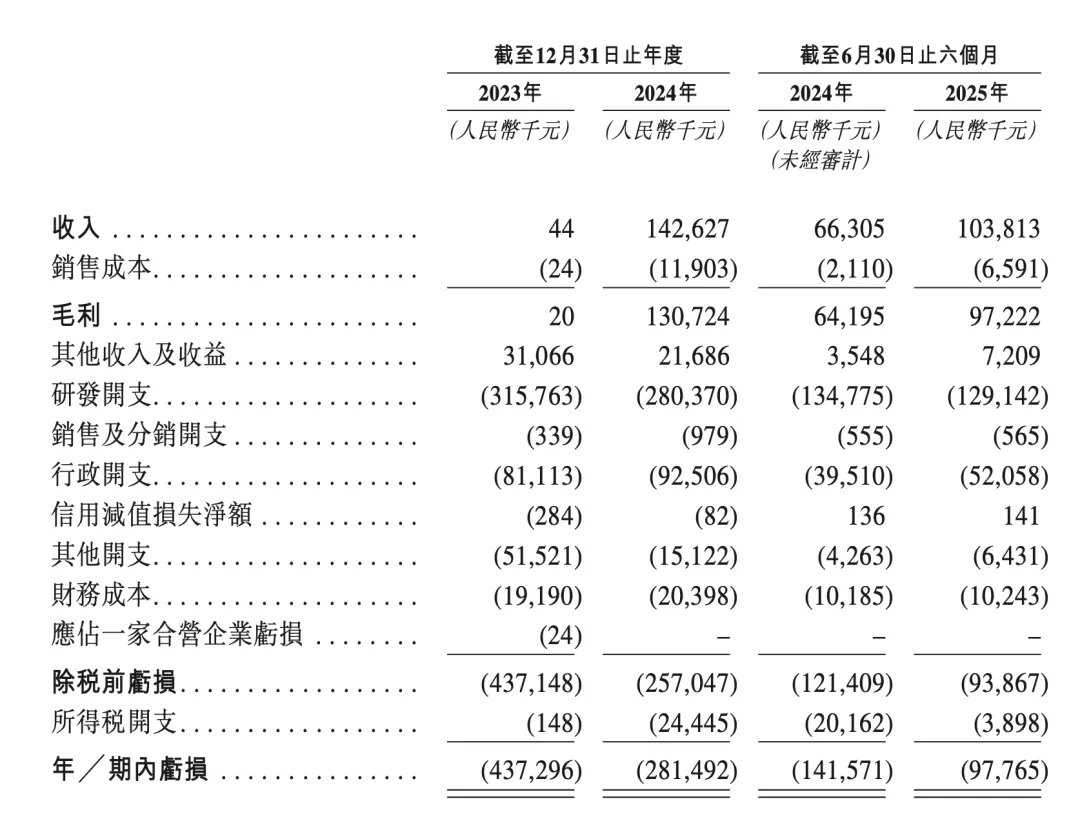

最新招股书显示,2023—2025年上半年,瑞博生物的营收分别为44万元、1.43亿元、1.03亿元,收入增长来自2023年12月先后与齐鲁制药、勃林格殷格翰合作带来的许可、合作收入陆续到账。其中今年1月份,瑞博生物与勃林格殷格翰的合作达成首个临床前里程碑,就获得了一笔里程碑付款。

但由于一直需要较大的研发投入,且行政开支等内部管理成本较高,瑞博生物目前仍处于亏损中。2023—2025年上半年,该公司分别亏损4.37亿元、2.82亿元、0.98亿元。

仅从上述数据来看,瑞博生物的业绩与其他同处临床阶段的创新药企业并无太大差别,然而其资产及负债数据却显示,近两年该公司在研发投入减少的情况下,债务及现金缺口却不断扩大。

《星岛》记者发现,2023—2025年上半年,瑞博生物的总资产分别约为7.16亿元、6.51亿元、10亿元,呈波动增长的趋势,但同期的负债总额亦在持续走高,分别为6亿元、7.62亿元,9.42亿元。

两相抵消,最终瑞博生物一度在2024年录得净资产负数,2023年到2025年上半年资产净值分别为1.15亿元、-1.11亿元、0.59亿元。

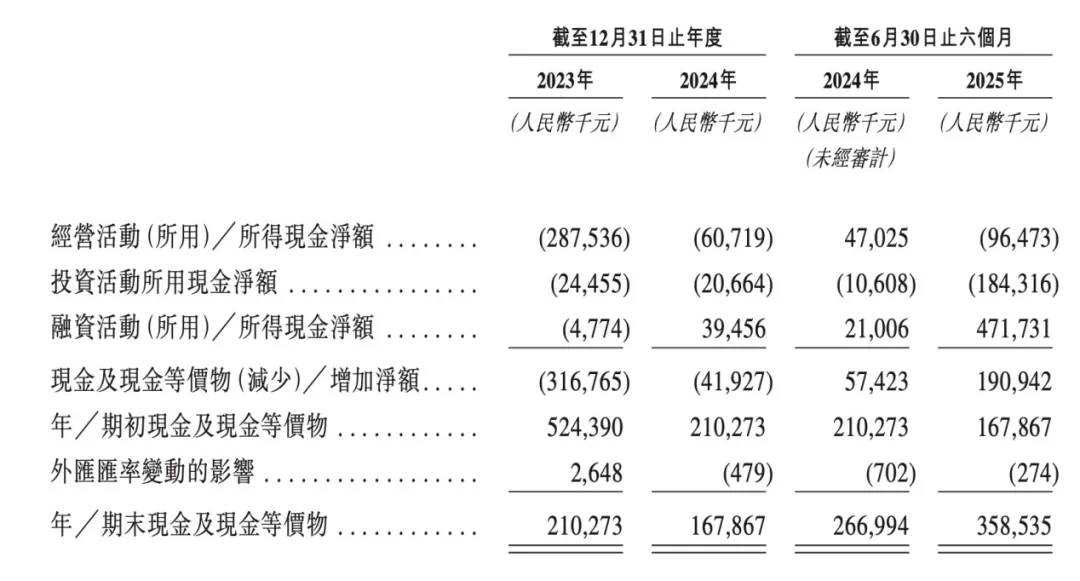

值得注意的是,瑞博生物净资产在2025年上半年回正的主要原因并非公司业绩拓展,而是该公司今年上半年通过融资活动产生现金净额约4.72亿元,这笔来自外部的输血令其现金及银行结余飙升至约5.48亿元。

受此推动,截至2025年6月末,瑞博生物的现金及现金等价物同比增长34.08%至约3.59亿元。

▲瑞博生物现金流情况,来源:企业招股书

同期瑞博生物流动负债下的计息银行及其他借款约为3.36亿元、其他应付款项及应计费用约为2.21亿元,两项共计5.57亿元;另外非流动负债中的计息银行及其他借款约为1.37亿元、其他应付款项及应计费用约为0.65亿元,共计2.02亿元。仅对比上述现金及现金等价物与流动负债中的计息借款和应付款数据,瑞博生物短期资金缺口就已达1.98亿元,偿债压力明显。

在招股书中,瑞博生物也表示,预计未来仍需大量资金支持研发活动及日常运营。除了现有现金、许可及合作协议收入、银行借款等资金来源外,亦可能需要进一步通过股权或债务融资等来获取资金。

事实上,今年8月瑞博生物曾宣布完成了一笔逾2亿元的私募股权融资。《星岛》记者根据招股书披露的信息统计,在递交IPO前,瑞博生物已完成了7笔融资,至少获得17.14亿元的资金支持。2020年,瑞博生物还曾启动科创板上市,拟募集资金16亿元,但一年后却撤回了该上市申请。

对于一家临床阶段创新药企业而言,累计近20亿元的融资规模已非小数。但即便加上近两年产品管线对外许可及合作的相关收入,瑞博生物却始终未能改变其资金困境,产品管线研发效率亦较低,至今核心产品仍未能有大概的商业化时间表。

“多生儿子”也“打不好架”

公开资料显示,瑞博生物从2007年成立至今已18年,是最早涉足小核酸药物研发的创新药企业之一,尤其专注于siRNA(小干扰RNA)疗法。

随着技术的发展,小核酸药物被认为具有掀起“除小分子药和抗体药之外第三次制药浪潮”的潜力,且相关药物全球市场规模在2023年已达到46亿美元,预计2033年可增长至467亿美元。这也是瑞博生物此前能够获得诸多投资者青睐的原因。

俗话说,鸡蛋不要都放在同一个篮子里。但在研发资金和时间成本都颇高的创新药领域,大多数企业会选择将主要资源集中于确定性较高的核心产品管线,以便能加快研发进度,缩短商业化时间,同时降低管线失败风险。

如今年成功在香港上市的创新药企业中,劲方医药处于临床阶段研发管线有5条,今年前4个月研发费用总计约0.7亿元,其中核心产品占研发投入的比重逾70%;映恩生物处于临床阶段的产品管线亦有7条,今年上半年研发费用约3.5亿元,核心管线的投入占比超80%。

同行衬托对比之下,瑞博生物的盘子铺得更大,直接导致本就不多的资源过于分散,核心研发管线迟迟未能开花结果。

《星岛》记者了解到,2023—2025年上半年,瑞博生物的总研发开支分别为4.37亿元、2.82亿元、1.29亿元,但其中用于核心产品的研发开支仅有0.6亿元、0.35亿元、0.33亿元,占研发开支总额的比重分别仅有19.1%、12.3%、25.9%。

▲瑞博生物近三年综合收益情况,来源:企业招股书

目前该公司已有7款siRNA相关药物管线处于临床试验中,其中4款处于Ⅱ期临床试验中,包括三款核心产品及关键产品,且临床产品管线外,瑞博生物还有超过20个计划推进到临床开发阶段的临床前项目。

▲瑞博生物产品管线布局及进展情况,来源:企业招股书

值得一提的是,2023—2025年上半年,该公司行政开支分别约为0.81亿元、0.93亿元、0.52亿元,累计约2.26亿元,而同期其核心产品的研发投入累计约为1.28亿元,差距已近亿元。

换言之,近几年瑞博生物的核心产品研发投入不仅比不上同行,甚至只有其内部行政开支的一半左右。

此外,瑞博生物招股书显示,由于产品管线战略调整,一款小核酸药物的开发被终止,导致2023—2025年上半年公司的存货及无形资产因此累计减值约0.72亿元,其中存货减值高达0.45亿元。

这也意味着在创新药管线漫长的研发周期过程中,多研发管线铺排的布局不仅需要更多的资金投入,也往往隐藏着更大风险。

据此,《星岛》记者曾就公司的债务及资金、研发投入等问题致电瑞博生物,但截至发稿,尚未获得对方回复。