星瞰IPO|“不上市”的底气没了?辽阳首富郑春颖梦醒港股

星岛财经

昨天 21:19

《星岛》见习记者 钟凯 广州报道

辽阳首富郑春颖的“自然堂”要上市,这一消息在业内已传两年,如今,“靴子”终于落地。

近日,自然堂全球控股有限公司(下称“自然堂”)正式向港交所递交上市申请,华泰国际和瑞银集团担任联合保荐人。若进展顺利,自然堂将成为继毛戈平之后,又一家登陆港股市场的国货美妆品牌。

▲资料来源:港交所公告截图

对比珀莱雅、丸美、上美等同行,自然堂迈向资本市场的脚步明显滞后,而今年以来,又一批国货美妆提速IPO,面对行业间的群雄逐鹿、资本推动的竞争围剿,郑春颖与自然堂又该如何破局?

起大早赶晚集,递表前拉欧莱雅“上车”

早在2001年,郑春颖就在上海成立了伽蓝集团,并推出旗舰品牌“自然堂”;三年后,他和胞弟郑春彬出资成立了自然堂有限公司,通过收购承接了上海自然堂生物科技持有的知识产权和业务。2012年1月公司改制为股份有限公司,注册资本也从500万元增至2.25亿元。

国货美妆行业近年发展迅速,据弗若斯特沙利文资料,中国化妆品市场零售额已从2019年的7794亿元增长至2024年的9346亿元,并预计2024-2029年将以6.6%的年复合增长率增长至1.29万亿元,几乎是全球平均增长率的两倍。

在这种高景气度下,自然堂也走得又快又稳。弗若斯特沙利文数据显示,以2024年零售额计,自然堂是中国第三大国货化妆品集团,其旗舰品牌“自然堂”于2013年至2024年间连续12年以零售额计,排名国货化妆品品牌前两名,展现出穿越周期的强劲韧性。

▲资料来源:自然堂招股书截图

而近十年前,珀莱雅、完美等国货美妆就已开始对接资本市场,并接连完成上市,如珀莱雅、丸美在2017年、2019年登陆上交所;贝泰妮2021年登陆深交所,上美、巨子生物2022年登陆港交所。反观自然堂,每当其母公司伽蓝集团被问及上市计划时,回答总是:“只要能够解决资金问题,就可以不上市。”

直到2023年,郑春颖以170亿元成为辽阳首富,市场开始传言,伽蓝集团考虑最早于2024年在港上市。《星岛》记者也发现,自2023年9月起,自然堂先后在英属维尔京群岛注册成立BVI公司,在开曼群岛设立拟上市主体。这是内资公司跨境架构搭建的典型路径。

另外值得关注的是,在今年递交上市申请前夕,自然堂新进行了一轮融资。其中,全球最大的化妆品集团欧莱雅通过美町公司出资4.42亿元,获得6.67%股份;加华资本出资3亿元,获得4.42%股份。若以此计算,自然堂目前估值大约为66.27亿元。

“第一”愿景受阻,单品牌依赖过高

在2023年客户年会上,郑春颖曾以伽蓝集团董事长兼总裁身份发表演讲,宣布2024年启动战略3.0,全新愿景是成为“中国第一、世界领先的科技美妆企业”,且称未来将从“双聚焦、多品牌、全业态、国际化”四个方面聚焦业务。

但目前从业绩指标上看,实现上述愿景还存在较大阻力。据此次提交的招股书披露,2022-2024年,自然堂录得收入分别为42.92亿元、44.42亿元、46.01亿元,年复合增长率仅约3.54%;2025年上半年收入24.48亿元,同比也仅增6.42%。

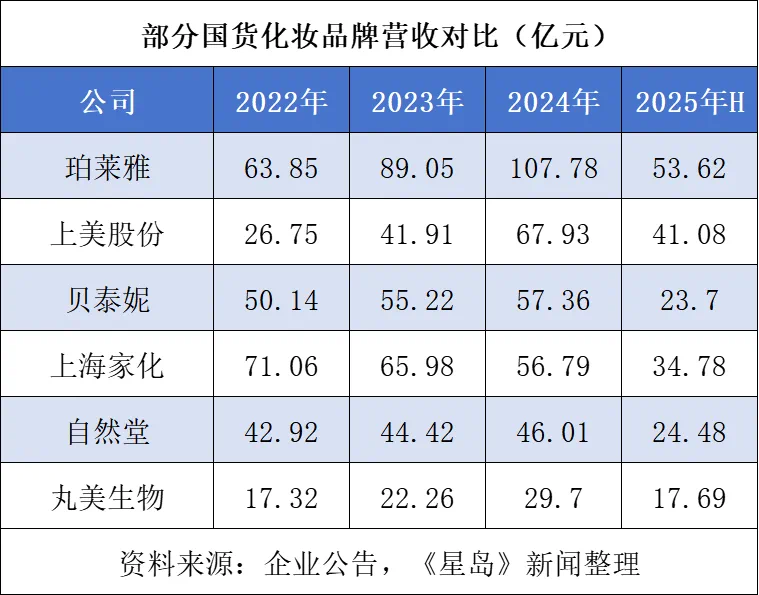

以2024年业绩进行对比,该公司收入远不及珀莱雅、上美、贝泰妮及上海家化等同行。

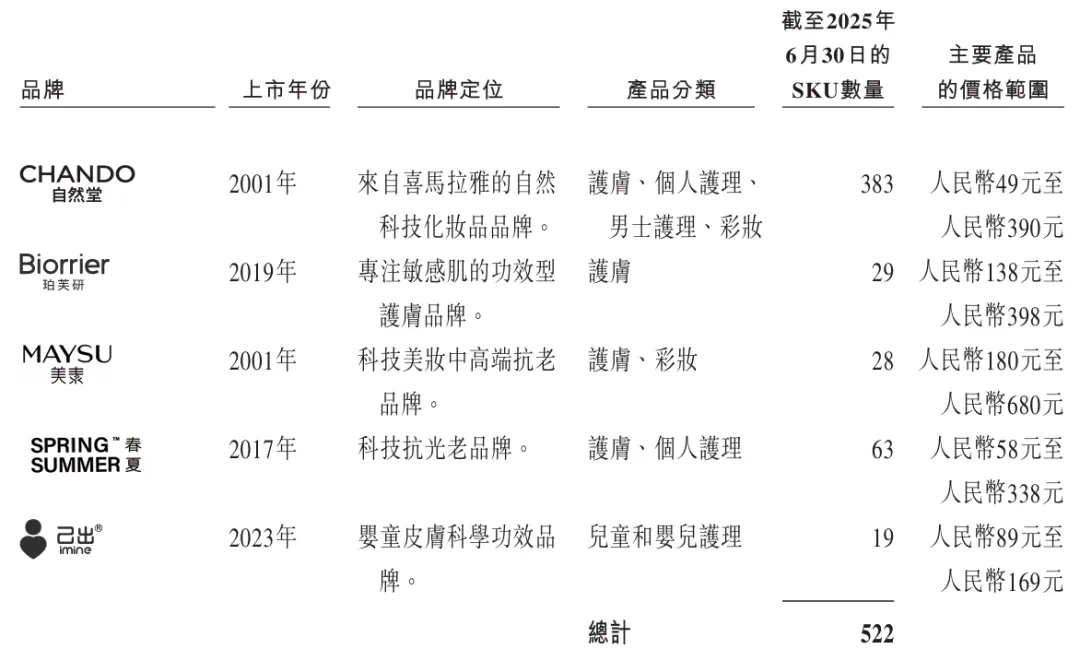

尽管自然堂号称打造了一个多元化的品牌组合以抓住市场扩张机遇,但截至2025年6月底,其旗舰品牌“自然堂”的SKU达到383个,占总SKU逾73%。公司方面也坦言,“自然堂”一直是公司品牌组合的基石,2022-2024年及2025年上半年贡献了总收入的94.6%、95.9%、95.4%和94.9%。其他品牌包括“珀芙妍”“美素”“春夏”“己出”等,业绩贡献尚待提高。

▲资料来源:自然堂招股书截图

同时,2022-2024年及2025年上半年,自然堂的毛利率分别为66.5%、67.8%、69.4%和70.1%,增长原因主要是毛利率相对较高的线上渠道收入增加,公司策略性增加了相对较高毛利率的护肤品、彩妆产品销售。

只是如此高的毛利率,最终未能转化为丰厚的利润回报。2022-2024年及2025年上半年,自然堂的归母净利润分别为1.47亿元、3.02亿元、1.90亿元、1.91亿元,对应归母净利润率分别为3.42%、6.82%、4.13%及7.80%,与珀莱雅、上美、贝泰妮等仍有差距。

此外,魔镜洞察的一份报告显示,2025年国内美妆护肤行业市场销售额排名中,前十的头部品牌只有珀莱雅和上美旗下韩束两个国货品牌;腰部品牌(11名-100名)中,百雀羚、科兰黎、林清轩等同比增速均很亮眼,甚至增长两倍,而相比之下,自然堂的销售增速只有16.6%。

▲资料来源:魔镜洞察

烧钱换市场,过半营收砸向营销

实际上,过去几年,国货美妆行业的扩张,除了“国潮”的出现提振了消费者的信心,还与线上平台蓬勃发展有关。因此,从传统线下转向线上渠道,是国货美妆品牌的重要调整战略,自然堂亦是如此。

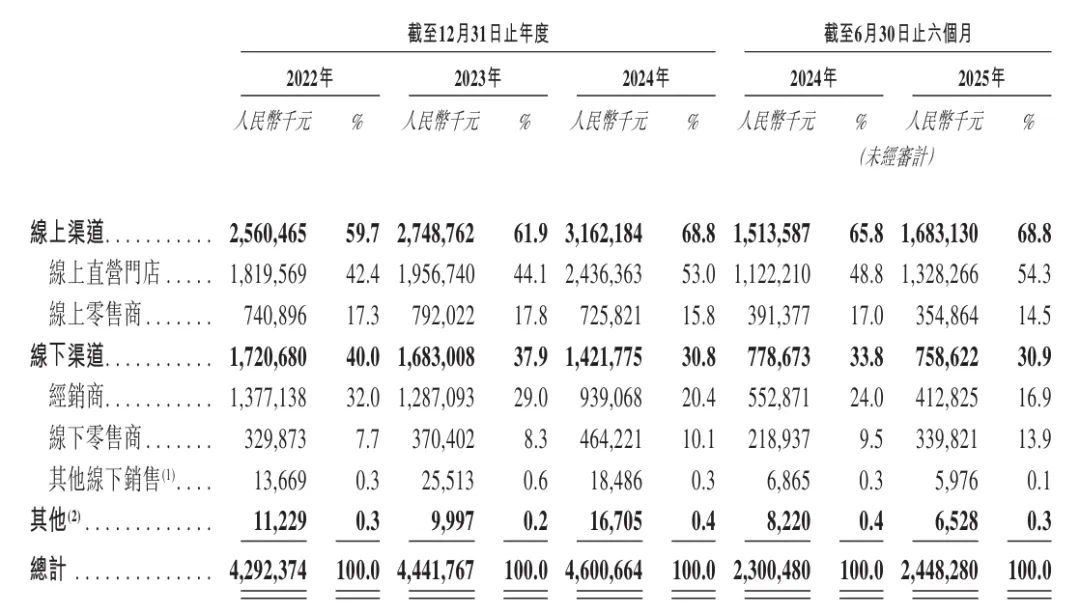

数据显示,2022-2024年及2025年上半年,自然堂来自线上直营门店的收入分别为18.20亿元、19.57亿元、24.36亿元及13.28亿元,分别占同期总收入的42.4%、44.1%、53.0%及54.3%。

▲资料来源:自然堂招股书截图

而线下方面,截至目前,自然堂已布局6.27万个终端零售点。其中,经销商从2022年的286家增至2025年上半年的300家,但对应的经销商销售收入占比却从32%降至16.9%。2025年7月起,自然堂开始通过开设“自然堂自营旗舰店”,加强线下布局。

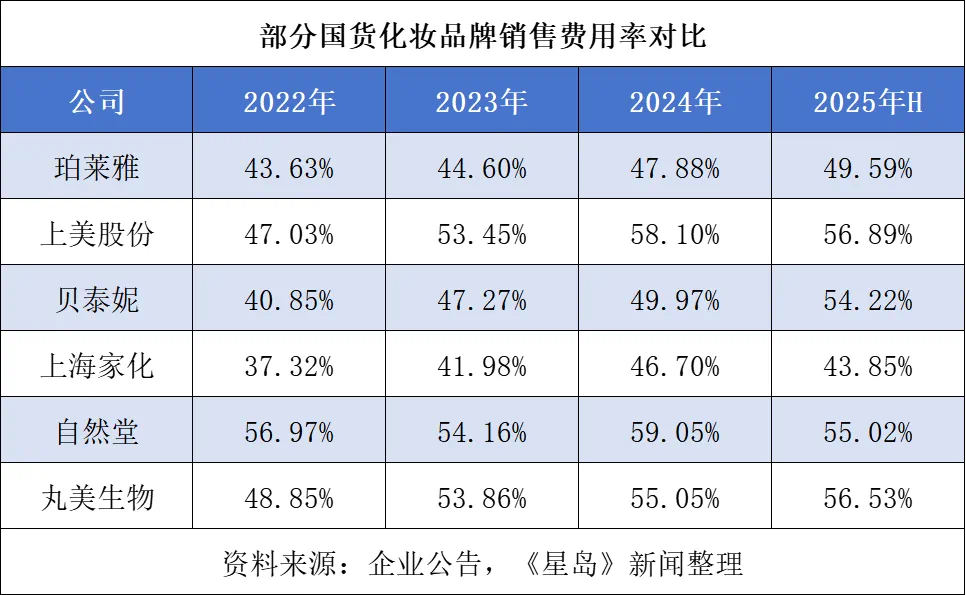

一方面,美妆品牌高度依赖营销和广告建立品牌形象;另一方面,激烈的渠道竞争也需要支付高昂的渠道成本,如线下入驻费用、电商平台流量成本等。在这些因素综合下,国货美妆品牌近年来的销售费用占比往往比其他行业要高。

《星岛》记者发现,自然堂的销售费用率一直维持高位,从2022年的56.97%增加至2024年的59.05%,2025年上半年为55.02%,主要就是加强产品和品牌营销所致,且与珀莱雅、贝泰妮、上海家化等同行相比,该公司的销售费率更高。

自然堂的增长效率与高昂销售费用之间的矛盾日益凸显,依赖自身经营现金流支撑进一步壮大发展已渐力不从心。因此,有市场人士表示,其赴港募资已不再是可选项,而是继续留在牌桌上的“入场券”。

最新招股书也显示,自然堂本次募资用途,将主要用于加强在销售渠道的DTC能力,提升在线和线下销售网络的协同效应,提高销售及营销活动的效果;丰富多品牌矩阵及增加品牌曝光;投资于研发及产品开发等。