易加增材IPO:应收账款激增 现金流“失血” 前五大客户“飘忽不定”

GPLP犀牛财经官方账号

GPLP犀牛财经官方账号

近日,杭州易加三维增材技术股份有限公司(以下简称“易加增材”)递交了财务资料更新版招股书,其前五大客户再度“变阵”引发市场广泛关注。

来源:公告

易加增材成立于2015年,主要从事工业级增材制造(3D打印)设备的研发、生产和销售,产品主要用于航空航天、科研教学、工业模具、消费电子等领域。该公司此次IPO计划登陆科创板,拟募资12.05亿元,用于技术服务网络建设项目、研发中心建设项目、增材制造设备产业化项目、3D打印扩产项目。

招股书显示,2022年至2025年上半年,易加增材实现营收分别为2.47亿元、4.09亿元、4.71亿元、2.54亿元,其中2024年营收增速同比下滑50.19个百分点;实现净利润分别为0.29亿元、0.69亿元、0.99亿元、0.51亿元,其中2024年净利润增速同比骤降93.01个百分点。

易加增材2024年和2025年上半年经营活动产生的现金流净额分别净流出0.94亿元、0.30亿元,整体现金流首次“失血”。

与货币资金余额创近3年新低相反,易加增材应收账款余额逐年高企,从2022年的0.82亿元飙升至2025年上半年的2.59亿元,占营收比例从33.30%蹿升至101.97%。

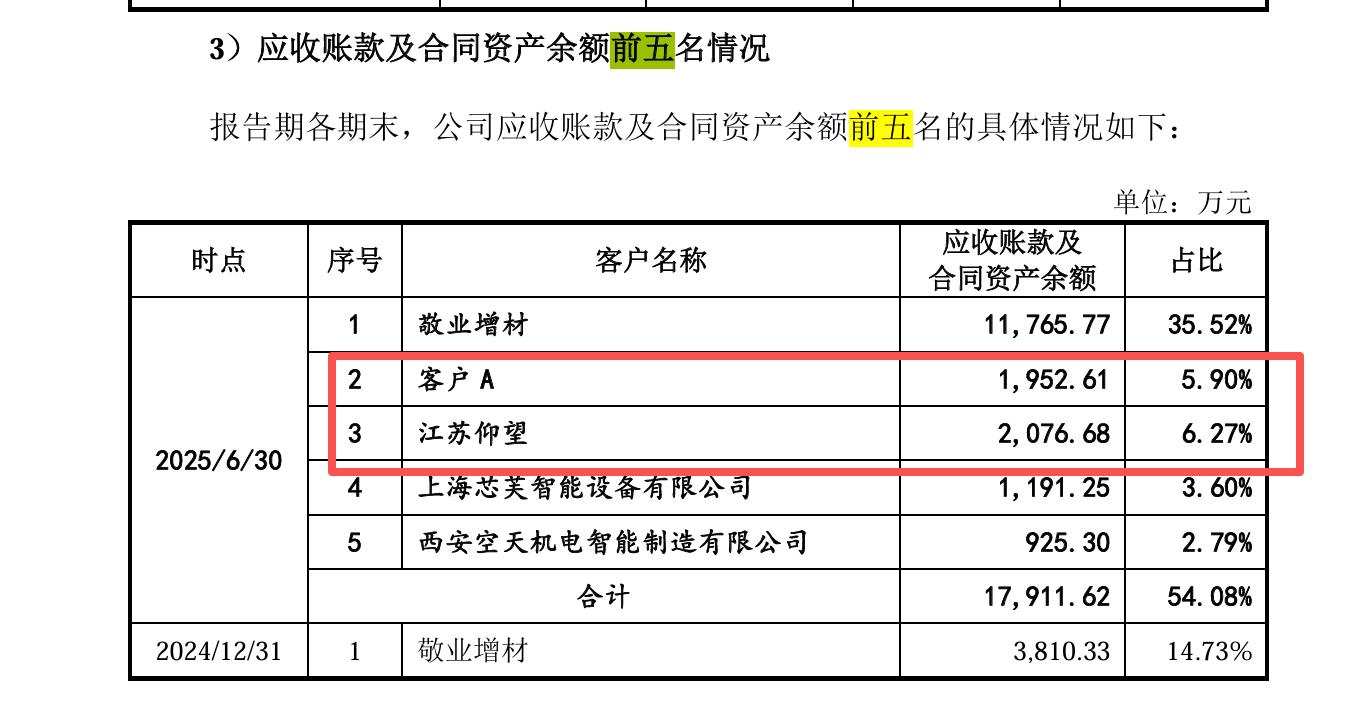

2025年上半年,易加增材应收账款及合同资产余额前五名分别为敬业增材、江苏仰望、客户A、上海芯芙、西安空天,应收账款及合同资产余额分别为1.18亿元、0.21亿元、0.20亿元、0.12亿元、0.09亿元,占比分别为35.52%、6.27%、5.90%、3.60%、2.79%。

GPLP犀牛财经注意到,2025年上半年,易加增材客户敬业增材的应收账款及合同资产余额较2024年增加3.60倍,但这个“欠账”大户却不是易加增材的第一大客户。而招股书中2025年上半年应收账款及合同资产余额前五名排名则出现小“BUG”——客户A与江苏仰望的位置发生颠倒。

招股书显示,2025年上半年,易加增材前五大客户分别为敬业集团、江苏仰望、客户P、云栖小镇、INNOSPACE,相较于2024年变动了3家公司,包括2024年的第一大客户雷石智造;相较于2022年和2023年,除“老面孔”敬业集团外,其余位置的大客户均发生“大换血”。

此外,为满足银行贷款要求,易加增材存在先将取得的贷款资金支付给部分供应商,再由供应商将资金转回公司的转贷行为,以及个人账户对外收付款项、现金交易等内控“瑕疵”问题。