30cm涨停!并购预期叠加新政刺激,国义招标年内涨超九成

星岛记事官方账号

星岛记事官方账号在今日(9日)A股整体震荡调整的背景下,国义招标(831039.BJ)录得29.97%的最大涨幅,强势封于涨停板,收盘价报14.7元,天量达193532,单日成交额达19.35亿元,创下公司上市以来的历史新高。今年以来,国义招标涨幅高达92.66%,成为市场焦点。

新政策核心受益者

8日,国务院办公厅印发《关于健全“高效办成一件事”重点事项常态化推进机制的意见》。业内人士认为,该政策被视为推动城镇化相关股票上涨的关键因素。该《意见》明确要求拓展工程建设、城市更新等领域的应用场景,直接提振了市场对招标代理服务需求的预期。

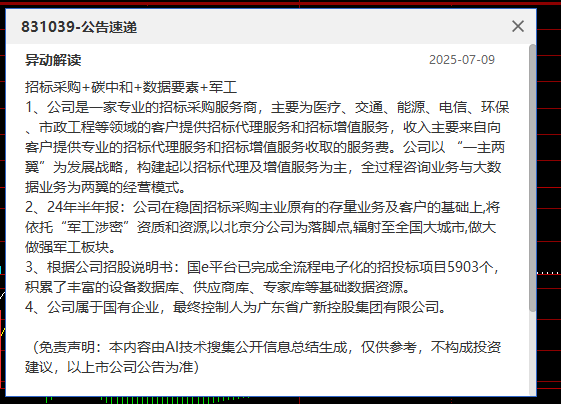

国义招标作为拥有中央投资、国际招标、建设工程、政府采购及通信工程等多项招标代理甲级资质及进出口经营权的专业服务商,深度参与了市政工程、交通领域(如深圳地铁13号线、珠三角城际铁路等超百亿项目),成为政策的核心受益者之一。

数字化转型领先 ESG与军工构筑优势

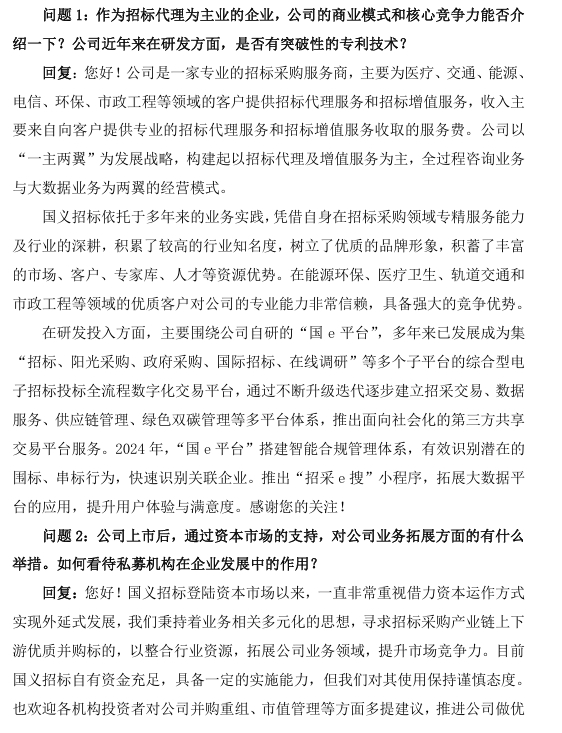

国义招标数字化转型成效显著,其自主研发的“国e平台”实现了招标全流程电子化,契合行业发展趋势,在技术上处于领先地位。该平台已接入广东省公共资源交易平台,为全国推广奠定了基础。据公司披露,“国e平台”在2024年贡献了公司39%的营业收入,且毛利率高达45%,已成为公司重要的盈利增长极。

国义招标作为国内首家碳中和招标机构,ESG评级升至BBB级,契合国家绿色政策导向,增强了长期投资吸引力。

行情软件在异动解读中指出,国义招标依托军工涉密资质,以北京分公司为据点辐射全国军工市场,有望在军工设备采购等领域开辟新增长点。

公司业绩短期承压

据资料显示,国义招标股份有限公司1995年成立于广东,2021年11月15日北京证券交易所开市,成为登陆北交所的首批上市公司之一。国义招标是一家以招标代理服务为主要业务的专业性服务企业,主营业务包括招标代理服务、招标增值服务和工程咨询服务。

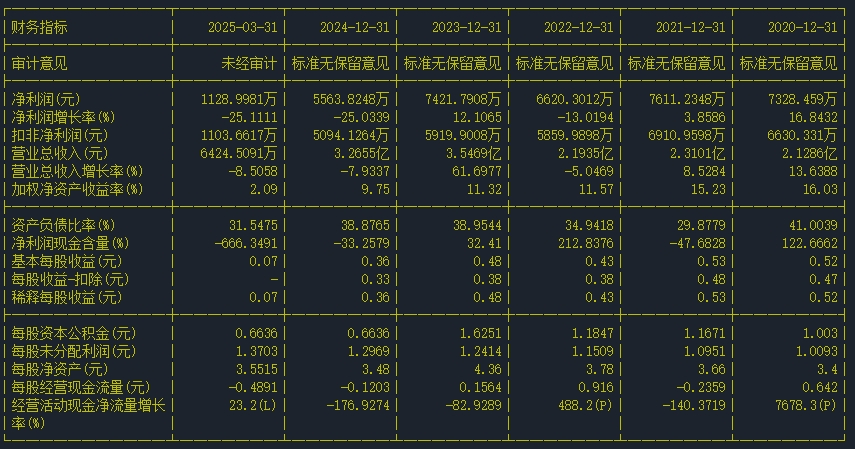

尽管股价表现强劲,公司近期业绩却面临一定压力。国义招标2025年第一季度报告显示,公司实现营收6424.51万元,同比下降8.51%;归母净利润1129万元,同比下降25.11%;扣非净利润1103.66万元,同比下降21.47%。2024年全年,实现营业收入3.27亿元,同比下降7.93%,实现归母净利润5563.82万元,同比下降25.03%。

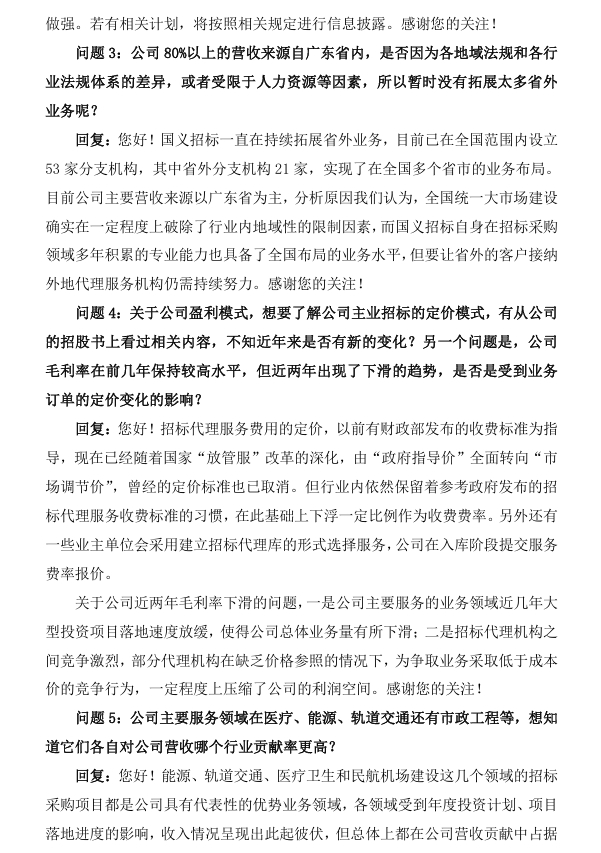

对于业绩下滑,国义招标在6月6日的投资者交流中解释称,一是主要服务领域(如大型投资项目)落地速度放缓导致业务量下滑;二是行业竞争加剧,部分代理机构采取低价策略压缩了利润空间。

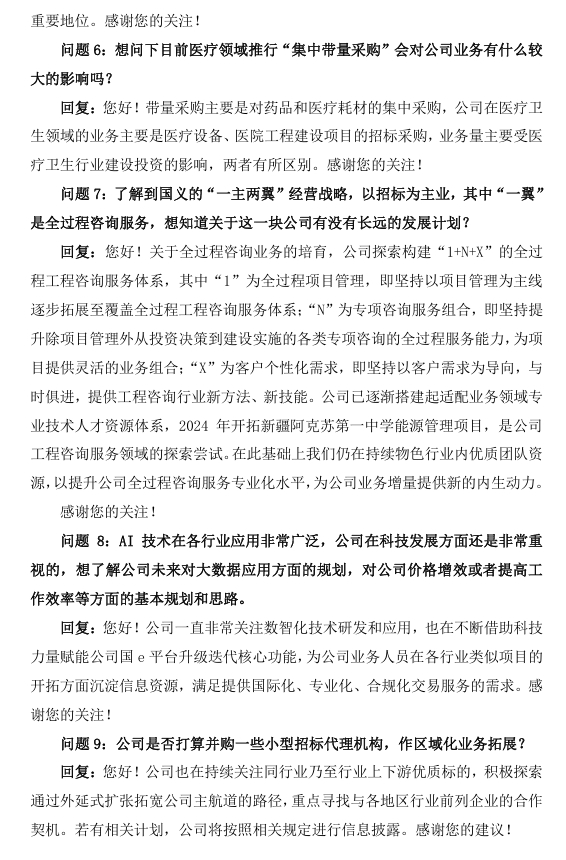

国义招标正积极推进从单一招标代理向“一主两翼”(招标代理为主体,工程咨询与数据服务为两翼)的战略升级,探索全过程供应链整合。在工程咨询领域,国义招标探索构建“1+N+X”的全过程工程咨询服务体系,并在2024年开拓了如新疆阿克苏第一中学能源管理项目等新业务。

前十大股东合计控股80.97%

资料显示,广东省粤新资产管理有限公司(持股32.41%)等前十大股东合计控股80.97%。国义招标十大股东中,新进股东为国投证券股份有限公司客户信用交易担保证券账户、周信钢,取代了上年末的杨黔生、广东恒健创业投资有限公司。在具体持股比例上,广东地方铁路有限责任公司、广州金帑投资管理企业(有限合伙)、广州投易投资管理企业(有限合伙)持股有所下降。国义招标前十大流通股东皆为新进。

王卫任国义招标董事长,朱为缮、李进一、贺春海任独立董事,周岚任董事兼总经理。

公司重视借力资本运作拓展业务

星岛环球网记者发现,国义招标6月6日发布了一份投资者关系活动记录表,为特定对象调研。6月5日国义招标举行广新集团2025年“走进上市公司”系列活动——北交所上市公司投资者调研活动,活动中针对投资者提出的问题进行沟通交流。参会人员为通过网络方式参加公司2024年年度报告业绩说明会的投资者,董事长王卫,董事、总经理周岚,财务总监崔倩仪,董事会秘书陈志杰,保荐代表人王子阳参与接待,公司未来发展策略成为焦点。

针对市场关心的并购扩张策略,国义招标明确表示登陆北交所以来,一直非常重视借力资本运作方式实现外延式发展。国义招标秉持业务相关多元化的思想,寻求招标采购产业链上下游优质并购标的,以整合行业资源,拓展业务领域,提升市场竞争力。

目前国义招标自有资金充足,具备一定的实施能力,但对其使用保持谨慎态度。国义招标欢迎机构投资者在并购重组、市值管理等方面提出建议。

国义招标也在持续关注同行业乃至行业上下游优质标的,积极探索通过外延式扩张拓宽公司主航道的路径,重点寻找与各地区行业前列企业的合作契机。任何相关计划将按规定披露。

此份公告披露后,国义招标当日(6月6日)涨0.37%,报10.71元,市场表现冷静,波动幅度较小。