竞争升级 价格战之后电商物流开始拼服务了

GPLP犀牛财经官方账号

GPLP犀牛财经官方账号

伴随着三通一达经营数据的出炉,电商物流的行业经营业开始浮出水面。

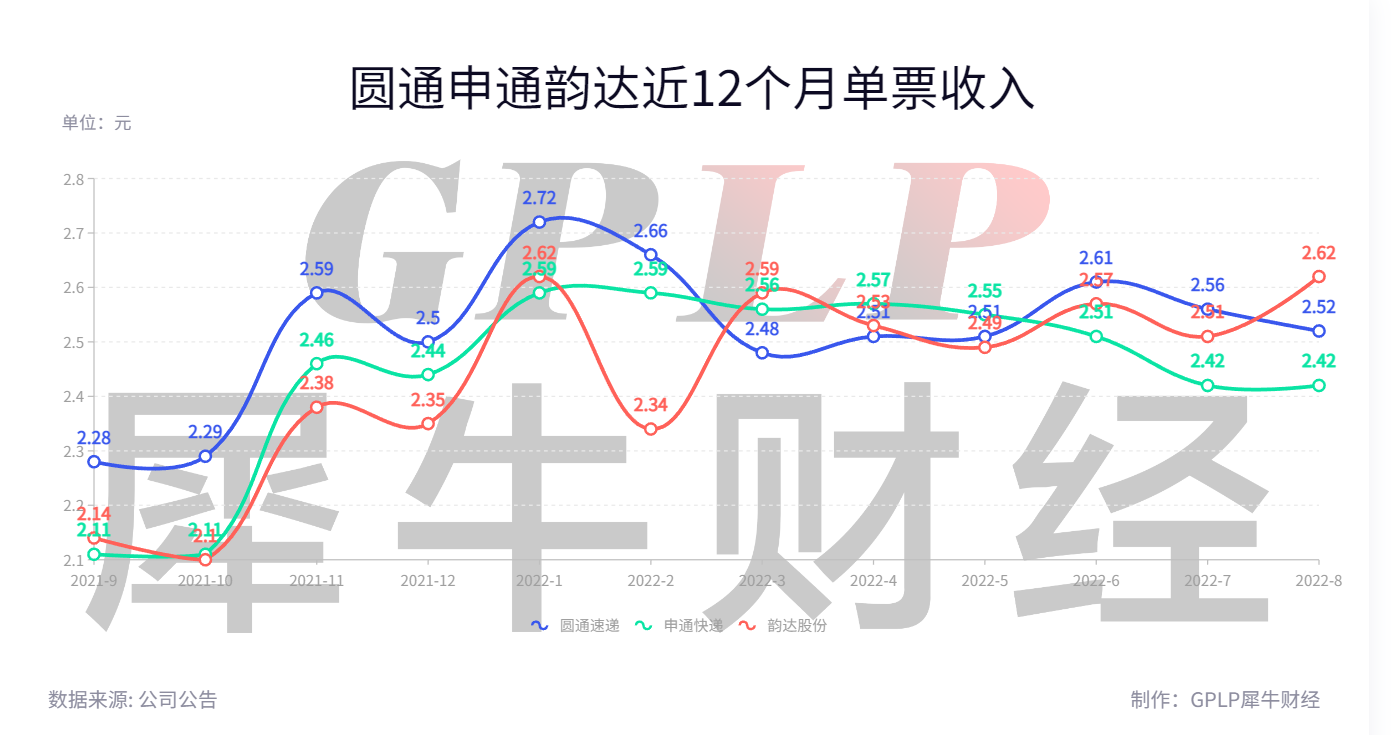

2022年9月20日,圆通速递(600233.SH)申通快递(002468.SZ)韵达股份(002120.SZ)同时发布2022年8月快递业务主要经营数据。从主要经营数据上看,三家上市公司均实现了不错的增长——从绝对值上看,圆通速递完成业务量最高;韵达股份的营收因单票价格最高而领先其他两家,但完成业务量略有下降;申通快递虽然业务增长速度幅度最高,但完成业务量较低,营收规模落后于其他两家。

从增速上看,申通快递无论是完成业务量还是营收均实现了大幅度的增长,其中营收同比增66.36%,完成业务量同比增34.26%;韵达股份完成业务量略有下降,是三家企业中唯一业务量下滑的企业。

不过从近3个月的单票收入上看,三家上司公司的表现并不相同。6-8月,圆通速递的单票收入分别为2.61元、2.56元、2.52元,连续两个月下降;申通快递的单票收入分别为2.51元、2.42元、2.42元,一直处在低位;韵达股份分别为2.57元、2.51元、2.62元,8月单票收入不降反增。

与此同时,由于中通快递(ZTO.NYSE)未在A股上市,未披露8月经营数据,但结合“三通一达”不久前发布的半年报,“三通一达”在2022年均实现了不错的增长,快递行业已经从价格战的影响中走了出来。但与此同时,市场份额的争夺并未停止,在度过依靠价格抢市场的阶段后,“三通一达”开始用末端服务抢市场。

快递物流业绩增长的原因:结算方式调整单票价格提升

快递行业业绩一片向好的背后,到底是怎么原因呢?

据GPLP犀牛财经研究发现,A股上市的三家快递企业单票收入上升的原因之一就是结算模式发生了变化——根据公告,由于菜鸟裹裹业务的结算模式由原杭州菜鸟供应链管理有限公司与加盟商结算调整为直接与公司结算,圆通速递和申通快递的单票收入同比分别增加了0.08元、0.11元,韵达股份虽然未在此次公告中说明变化原因,但根据其往期公告,韵达股份单票价格提升也受到了相同因素的影响。

不过,结算方式的改变只是快递企业单票收入增长的一个原因,剔除相关因素影响,圆通速递、申通快递单票收入同比增14.66%、18.46%。

价格战影响减弱以及相关政策引导也是三家公司单票收入增长的重要原因。2022年1月,国家邮政局发布《快递市场管理办法(修订草案)》征求意见稿,明确规定无正当理由以低于成本价格提供快递服务。

同时,华创证券认为,电商快递行业不再具备价格战基础,核心龙头有望体现持续提升的盈利能力。

东方证券认为,快递行业已经进入从成长竞争期成熟发展期过度的关键阶段,行业逐步从价格战后的利润修复走向盈利能力的持续提升。

同时,快递行业在短期内仍有提高单票收入的可能。四季度的快递行业的旺季,西部证券研报显示,快递公司为应对四季度旺季需求增长,将增加临时的场地、运力和人工。通常来讲,旺季增加的成本将通过提价进行传导。

值得注意的是,三家上市公司无论是营收还是单票收入增幅都高于行业平均水平,这意味着快递行业正逐渐向头部企业聚集。据国家邮政局公布的数据,2022年8月,全国快递业务收入完成883.9亿元,同比增长5.2%。

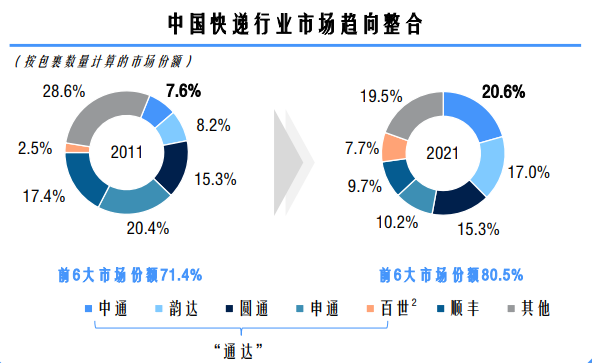

行业集中度提升 强者更强 中报业绩增长不一

伴随着“三通一达”财报的公布,快递物流行业集中度提升也更加明显。

据其财报显示,其业务表现如下:

2022年上半年,圆通速递快递业务完成量80.85亿件,同比增9.09%,占全国快递服务企业业务量的15.78%,同比增0.77个百分点;

申通快递快递业务量56.80亿件,同比增17.54%;市场占有率为11.09%,同比增1.31个百分点;

韵达股份完成快递业务量85.41亿票,同比增3.39%,公司快递市场份额16.68%,同比降0.05个百分点;

中通快递第二季度的市场份额为23.0%,同比增2个百分点。

与此同时,在业绩方面,各家的表现为:

2022年上半年圆通速递实现营收250.66亿元,同比增25.58%;

申通快递实现营收149.60亿元,同比增35.78%;

韵达股份实现营收228.26亿元,同比增25.36%;

中通快递实现营收165.61亿元,同比增20.03%。

由此可见,“三通一达”营收增幅差距不大,除申通快递虽然增幅领先,但营收规模最小。

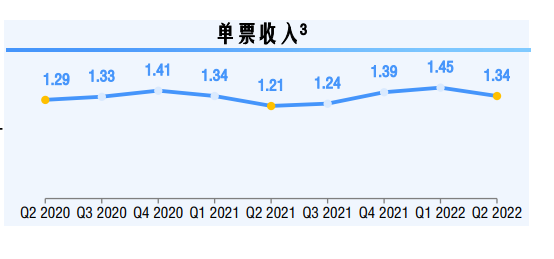

值得注意的是,虽然中通快递披露的市场规模最高,但该数据是按包裹量计算,中通快递由于单票收入明显低于其他三家,收入规模反而落后于圆通速递和韵达股份。2022年第二季度,中通快递的单票收入只有1.34元。

来源:中通快递财报

不过,在净利润方面,2022年上半年,“三通一达”的表现截然不同:

2022年上半年,申通快递实现归母净利润1.89亿元,同比增228.94%;

2022年上半年,圆通速递实现归母净利润17.74亿元,同比增174.72%;

2022年上半年,中通快递实现归属于普通股股东的净利润27.11亿元,同比增48.51%;

2022年上半年,韵达股份实现归母净利润5.46亿元,同比增22.41%。

资料显示,圆通速递与申通快递净利润增长明显高于营收的原因,是此前因价格战等因素导致营收虽然在增长,但净利润却在下降,申通快递在2021年同期甚至亏损。

从近5年的情况来看,这两家净利润大幅增长的上市公司中,圆通速递虽然在2021年上半年净利润有所下降,但整体上还是处于上升趋势,但申通快递还未走出净利润大幅下滑的泥潭,如今的净利润规模不仅比5年前大幅降低,也不足圆通速递的二成。

因此,申通快递虽然和韵达股份净利润增幅明显低于申通快递和圆通速递,不过中通快递仍是“三通一达”中的利润王,净利润规模远超其他三家,圆通速递的净利润规模也是韵达股份的3倍。

价格战偃旗息鼓市场份额争夺仍在 快递行业加强末端服务

在快递行业,价格战是一个最简单粗暴的市场争夺方式,然而随着快递行业价格战的持续进行,快递行业不得不节约成本来应对日益下降的利润率预防大量烧钱带来的现金流压力,而末端环节首当其冲,但这种方式终究只是转移压力,不是长久之计。

2022年,快递行业的价格战开始迎来尾声——极兔速递的崛起曾令中国的电商快递业的价格战进入高潮,但高潮之后就是尾声,收购了百世快递国内业务的极兔速递并没有威胁到“三通一达”的根基,“三通一达”市场占有率不降反升,并进入盈利上升期。

来源:中通快递财报

然而,对于电商快递企业来说,由于缺乏足够的市场份额,无论是与其他友商竞争,还是提高盈利水平都无从谈起,电商快递对于市场份额的争夺从未停止。因此,即便没有政策因素干预,电商快递企业也要寻找除价格战之外的争夺市场份额方式。

目前,物流企业开始将争夺市场份额的目光转向了——直播电商和跨境电商。

然而,在过去的物流公司当中,企业的重点往往在于获得B2C中的B,对于C的关注度并不高。如今,随着价格战结束,快递企业开始将关注点集中在C上,加强末端网点建设落实上门服务便是“三通一达”的解决方式中的一环。

比如,近期顺丰控股(002352.SZ)、京东物流(02618.HK)、中通快递、圆通速递、韵达股份就接入了抖音电商试点的送货上门服务“音需达”。

要加强末端服务,落实送货上门,这就对“三通一达”的终端网点服务能力与覆盖范围提出了挑战。加强末端服务能力也是“三通一达”半年报中的重点之一。但在提升末端服务能力上,“三通一达”仍依赖加盟商——财报显示,截至2020年、2021底以及2022年6月末,中通快递末端网点数量分别为68000家、70000家、80000家,末端网点建设速读提升,同时中通快递推出喜兔快递超市,解决末端服务能力;

申通快递推动网点自建驿站,通过流量经营与流量变现的同时,通过多频派送提高网络服务能力,新增二派网点138家,二派覆盖率同比继续提升。

韵达股份表示正通过加快构筑网点、韵达快递超市、共配门店等多元化末端服务网络,加强网络延伸性,提升末端网点处理能力。截至2022年6月,韵达各类末端服务资源已超过8万家,但韵达股份的末端配送主要还是依赖加盟商;

圆通速递虽然对于终端配送主要也是靠加盟商,但也在通过增加终端门店加强末端服务。圆通速递财报显示,2021年底圆通速递共有加盟商5102家,终端门店超64000个,至2022年上半年,圆通速递加盟商数量为5123家,终端门店超74000个。

“三通一达”仍比较依赖加盟商的原因不难理解,一方面这些加盟商都是合作多年的合作伙伴,想要向格力那样立即改变并不现实,另一方面,虽然如今“三通一达”的盈利能力提升,现金流越来越充沛,但建设终端网点不仅需要大量资金,还是个时间活。

但依靠加盟商解决终端配送的一个问题就是,难以像顺丰控股、京东物流那样对终端配送情况严格把控,未来“三通一达”是否也会自建终端网点,自营比例将会是多少仍是个问题。

关于电商物流的最终发展,让我们期待时间的答案。

(本文仅供参考,不构成投资建议,据此操作风险自担)