其他养殖板块研报:供需缺口下 养殖企业如何出奇制胜?

GPLP犀牛财经官方账号

GPLP犀牛财经官方账号作者:橘颂

说到养殖业,许多人第一时间想起的是牧原股份(002714.SZ)、圣农发展(002299.SZ)这样的养猪、养鸡大户。诚然,对于中国消费者而言,猪肉和鸡肉是日常肉类消费中最重要的部分。不过,随着中国消费者消费水平的增长,对牛羊肉、乳制品等产品的消费需求也越来越旺盛。

与规模化养殖占主导的生猪养殖业、肉鸡养殖业不同,肉牛、肉羊养殖业的集约化程度仍处于较低的水平。因此上市公司数量相对较少且经营范围多有重叠。

随着牛羊肉、乳制品的消费日渐增多,这一板块是否会迎来更好的发展前景?

一、其他养殖板块概述

在申万养殖业二级板块下共包含3个三级板块,分别为生猪养殖、肉鸡养殖、其他养殖。也就是说,肉牛、肉羊等养殖业企业都归属于这一板块。与其他两个板块相比,其他养殖板块企业较少,共4家上市公司,包括鹏都农牧(002505.SZ)、福成股份(600965.SH)、ST天山(300313.SZ)、*ST华英(002321.SZ)。

其中,鹏都农牧和福成股份两家企业的股价在2021年来整体呈上行趋势。2021年首个交易日后,鹏都农牧的股价经历了3天的大涨后开始逐步下跌。经历了数个月的横盘后,于9月末开始震荡上行。2021年首个交易日,鹏都农牧的开盘价为2.58元/股,而截至11月26日,其股价已经升至4.05元/股。

2021年伊始,福成股份的股价略有下行,但在2月2日达到年内最低点后,其股价开始震荡回升。2021年首个交易日,福成股份的开盘价为5.56元/股,而截至11月26日,其股价已升至6.38元/股。

(来源:老虎证券)

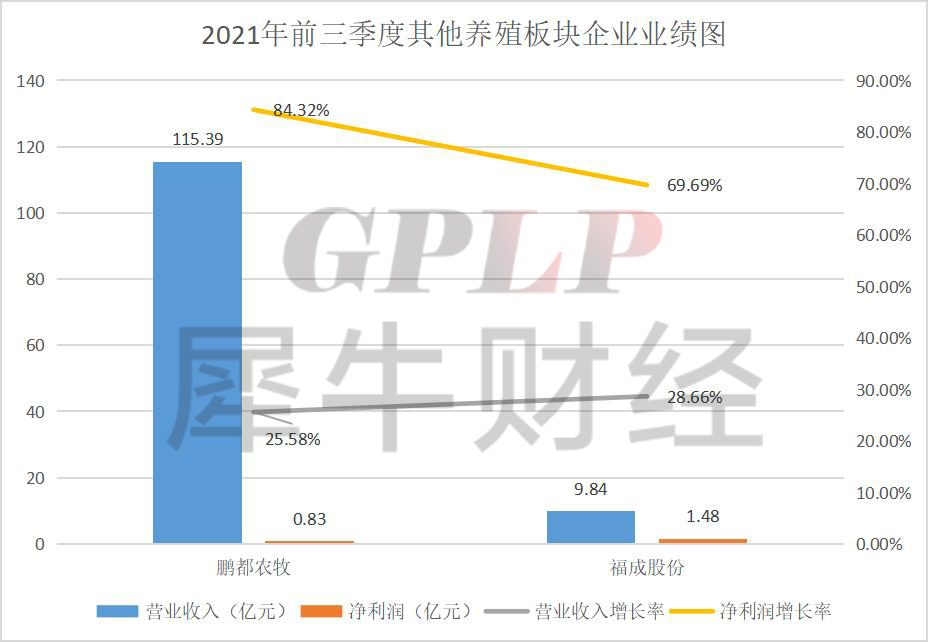

整体而言,其他养殖板块企业在2021年前三季度的业绩均出现增长。当期,鹏都农牧和福成股份的营业收入分别增长了25.58%、28.66%;净利润分别增长了84.32%、69.69%。当然,上述两家企业的高增长有部分是建立在2020年同期业绩下滑、基数较低的基础上的。

(数据来源:企业财报 制作:GPLP犀牛财经)

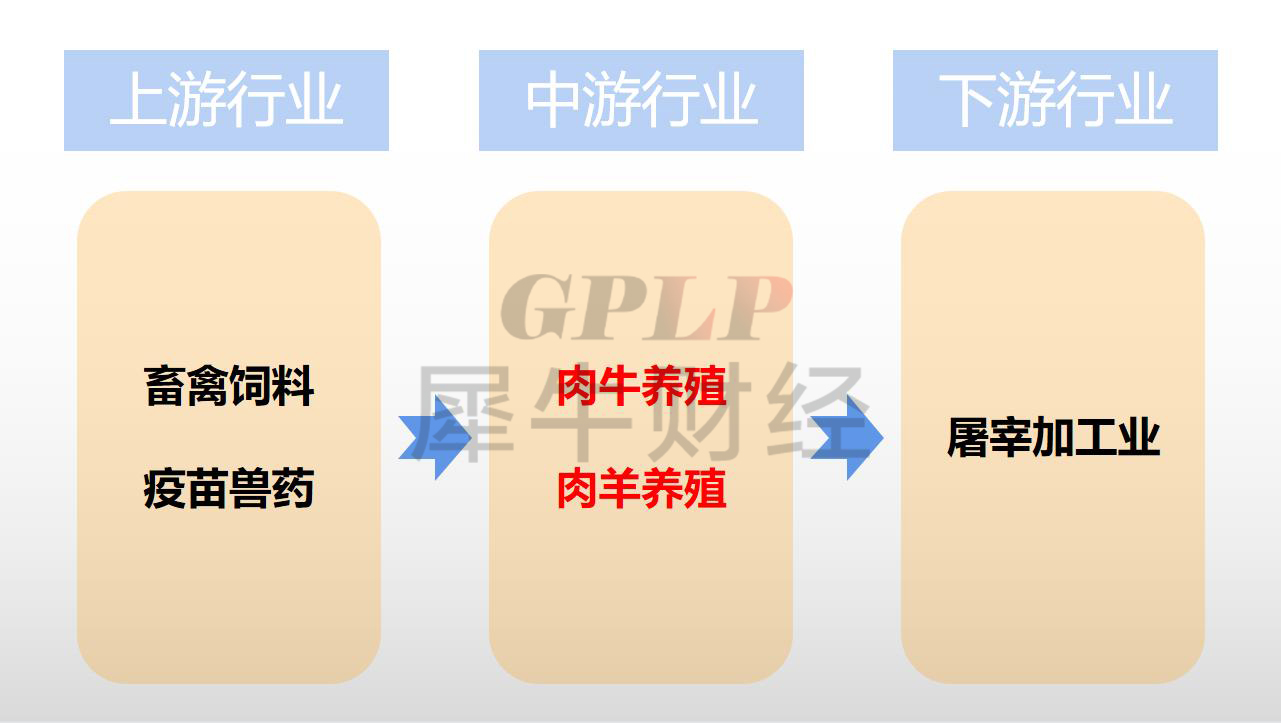

由于其他养殖行业主要包括肉牛、肉羊等大型牲畜的养殖,其上下游行业与生猪养殖行业相类似。上游行业为畜禽饲料、疫苗兽药行业,主要为其他养殖行业提供原材料、兽用药物、疫苗等产品;下游为屠宰加工业及肉制品行业,负责肉牛、肉羊等牲畜的屠宰、加工、销售。

(制作:GPLP犀牛财经)

二、产业链分析

1.产业链上游

其他养殖行业的上游行业主要为畜禽饲料业和疫苗兽药业。不过,与生猪、肉鸡养殖相比,肉牛养殖对工业化饲料的要求相对较低,牧草、青贮饲料等均可用于饲养肉牛。肉牛的饲育对牧场的需求较大,只有云南、新疆、内蒙等地可为肉牛饲养提供较好的条件。

我国的疫苗兽药业同样是以生产生猪、肉鸡相关药物为主的。数据显示,2020年,中国兽用疫苗销售额为142.3亿元,其中猪用疫苗销售额约57亿元,禽用疫苗销售额约66.5亿元。两类疫苗总占比约为86.79%。这是与中国禽畜养殖业的整体结构相匹配的。

2020年,中国兽药销售额达621亿元,兽药主要包括兽用生物制品和兽用化学药品两种类型,其中兽用生物制品主要是兽用疫苗,而兽用化学药品又分为原料药、化药制剂和中兽药3种类型。

数据显示,2019年中国兽用生物制品和兽用化学药品的销售额占比分别为23%和77%,在兽用化学药品中,原料药、制剂和中兽药的占比分别为25%、42%和10%。

就销售额而言,中国各类兽药均在持续增长之中,且受中国畜牧业检疫要求趋向严格等原因影响,中国兽药销售额增速高于国际增速。

事实上,对于养殖业而言,动物疫病属于相当严重的“黑天鹅”,一旦出现传染病,可能会导致一个地区饲养的禽畜被扑杀掩埋。如2018年的非洲猪瘟就对中国生猪养殖行业产生了重大的影响。

不过,随着中国兽药疫苗行业的发展进步,中国畜牧业的疫病风险也在不断下降,食品安全以及养殖企业的利益更能受到保障。

2.产业链中游

作为优质的蛋白质来源,牛肉在全球的消费量持续走高。USDA数据显示,2020年,全球共有2.9亿头牛出栏,同比增长0.2%。

受历史因素、饮食习惯以及经济水平的影响,中国居民的牛肉消费量整体偏低。数据显示,2020年,全球人均牛肉消费量为6.4公斤,而中国为6公斤,低于全球平均水平。发达国家的牛肉消费量略高于发展中国家,如美国2020年的人均牛肉消费量为26.2公斤,与中国饮食结构相近的日本人均牛肉消费量为7.5公斤。

随着人均可支配收入的不断提升,中国牛肉消费量也在不断增长。2020年,中国牛肉消费量增长了7.5%,且未来仍将持续增长。不过中国牛肉的产量增速低于需求增速,数据显示,2020年,中国牛肉产量增长了0.8%,增速相对较低。且牛肉年产量低于消费量,每年有近三成的需求需要进口。其中,澳大利亚、新西兰、美国为三大牛肉进口来源国。

就肉牛养殖业而言,中国的肉牛养殖业的行业集中度较低,数据显示,2019年,肉牛年出栏50头以上的养殖户比重仅为33.6%。但随着政策的支持和相关企业投入的不断加大,这一数字未来或将继续增长,肉牛养殖业的行业集中度或将进一步提升。

3.产业链下游

对肉牛、肉羊养殖企业而言,其产业链下游主要为屠宰加工行业。但一般而言,养殖企业也会向产业链上下游拓展业务,以提升食品安全性、拓展利润增长点。如福成股份的肉制品业务营收已超过了肉牛养殖业务营收。

未来,随着消费者对食品安全和食材新鲜度的要求提升,屠宰加工业的专业化、地域化程度也会随之提升。

三、未来发展趋势

目前,其他养殖板块的各家上市企业均在拓展业务范围,以提升企业竞争力、盈利能力。未来,相关企业也可以继续拓展新的业务板块,如乳制品、牲畜冻精、食品加工、中央厨房等业务,充分发挥作为养殖企业的全产业链优势。

此外,目前我国牛羊肉仍需大量进口,随着消费能力的提升,相关企业可以适时增加养殖数量,以满足中国消费者的消费需求,提升盈利能力。

四、板块企业业绩简述

其他养殖板块下共包含4家上市公司,包括鹏都农牧、福成股份、ST天山、*ST华英。

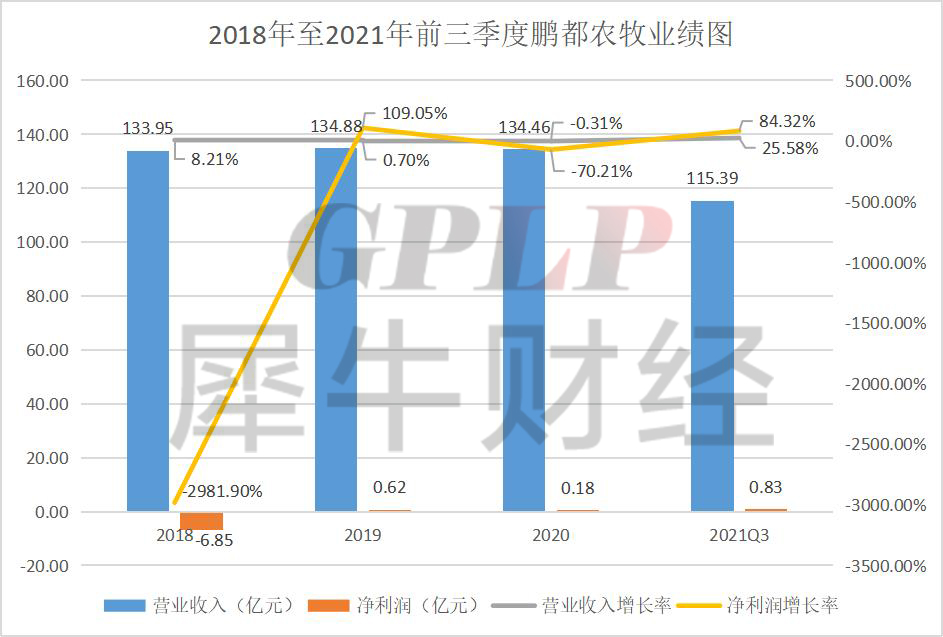

鹏都农牧的主营业务包括农资与粮食贸易、肉牛业务、肉羊产业和乳业。目前,其主要营收来源于农资及粮食等大宗商品贸易,2020年报显示,其大宗商品贸易业务营收占比为82.69%。

(数据来源:鹏都农牧财报 制作:GPLP犀牛财经)

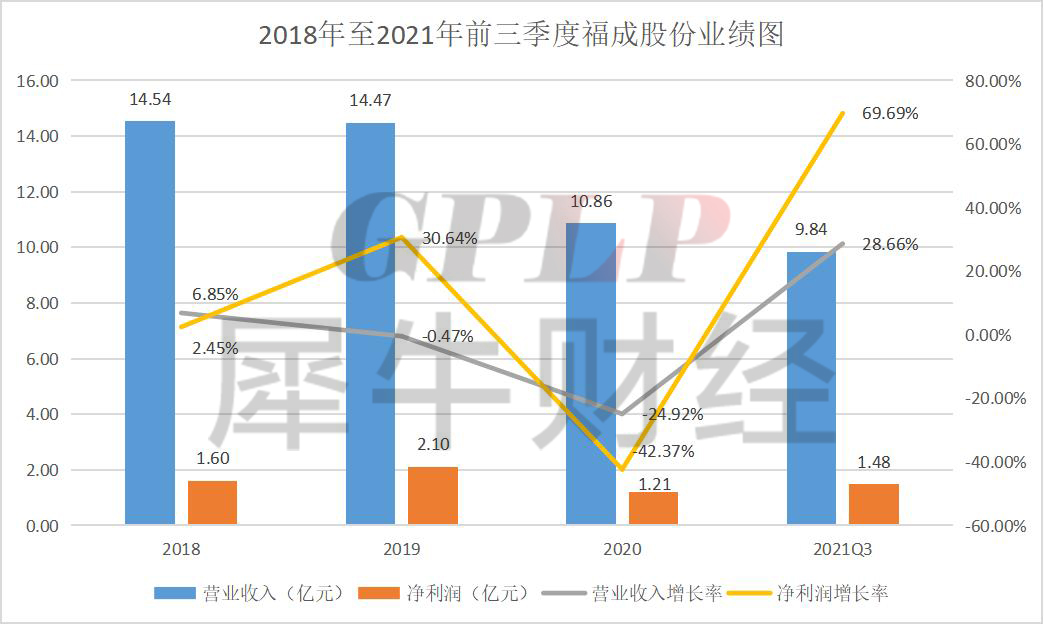

2004年上市以来,福成股份的主营业务为肉牛养殖屠宰及食品加工。在2013年并购增加餐饮公司后,其业务拓展为“肉牛养殖+屠宰+食品加工+餐饮”一体化模式,产品链条中有中餐、西餐、面食、烘焙、速食、乳品等系列生产线产品。

(数据来源:福成股份财报 制作:GPLP犀牛财经)

(本文仅供参考,不构成投资建议,据此操作风险自担)