中芯国际:一季度营收涨超8%,豪掷406亿吞下中芯北方

星岛财经

3小时前

5月14日晚,中芯国际(688981.SH/00981.HK)发布2026年第一季度报告。

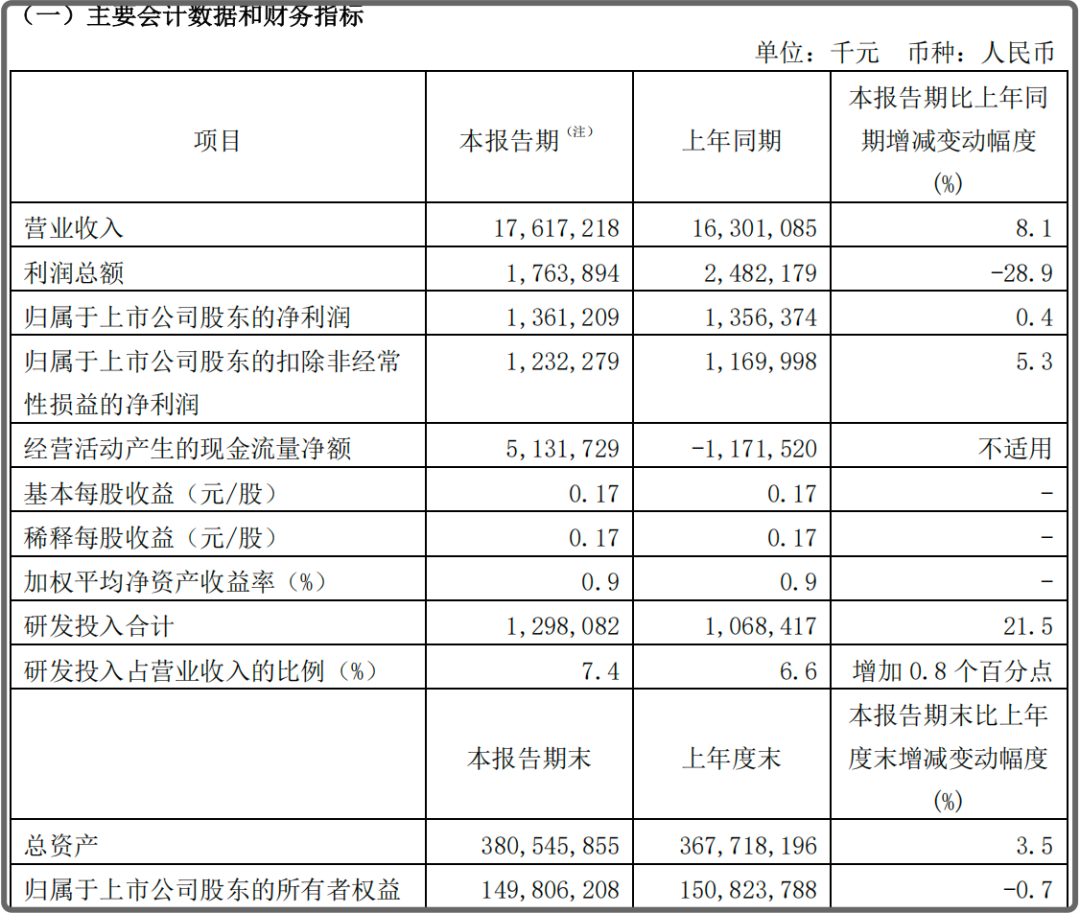

报告期内,公司实现营业收入176.17亿元,同比增长8.1%;归母净利润13.61亿元,同比增长0.4%;毛利率20.1%,环比增加0.9个百分点;基本每股收益0.17元。

▲来源:中芯国际一季报

中芯国际表示,基于客户需求和在手订单情况,相较于上个季度,公司对于今年的整体运营情况更加乐观。公司将紧密跟踪客户需求,灵活调配资源,加快产品响应速度,确保在复杂环境中依然能保持高质量的交付。

量少价增,毛利率回升

从财报细节来看,中芯国际一季度经营质量的改善主要体现在盈利能力的修复上。

今年一季度,公司毛利率达到了20.1%,较2025年第四季度的19.2%环比提升了0.9个百分点,超出了公司此前给出的18%-20%指引区间。

事实上,公司毛利率的环比回升是在晶圆销售数量环比微降的背景下实现的。销售层面,今年一季度,中芯国际折合8英寸标准逻辑晶圆销售数量为250.91万片,而2025年四季度为251.5万片,环比下降0.23%。

对此,中芯国际表示,毛利率上升主要是由产品组合变动及平均售价上升所致。在5月15日举行的业绩会上,中芯国际联合CEO赵海军又进一步做出说明,称今年一季度公司出货数量环比微降0.2%,晶圆平均销售单价环比提升2.5%,主要是公司在优势细分领域的部分产品代工价格稳中有升。

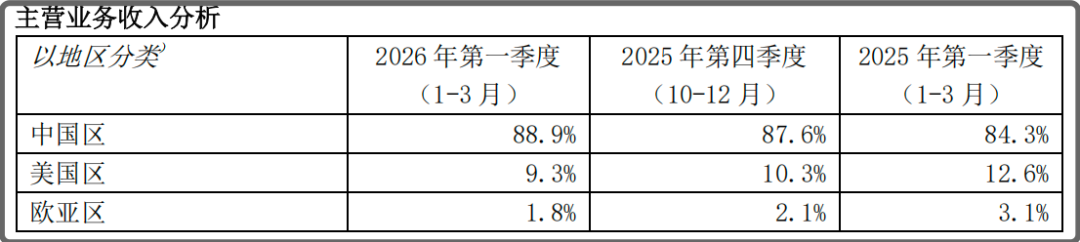

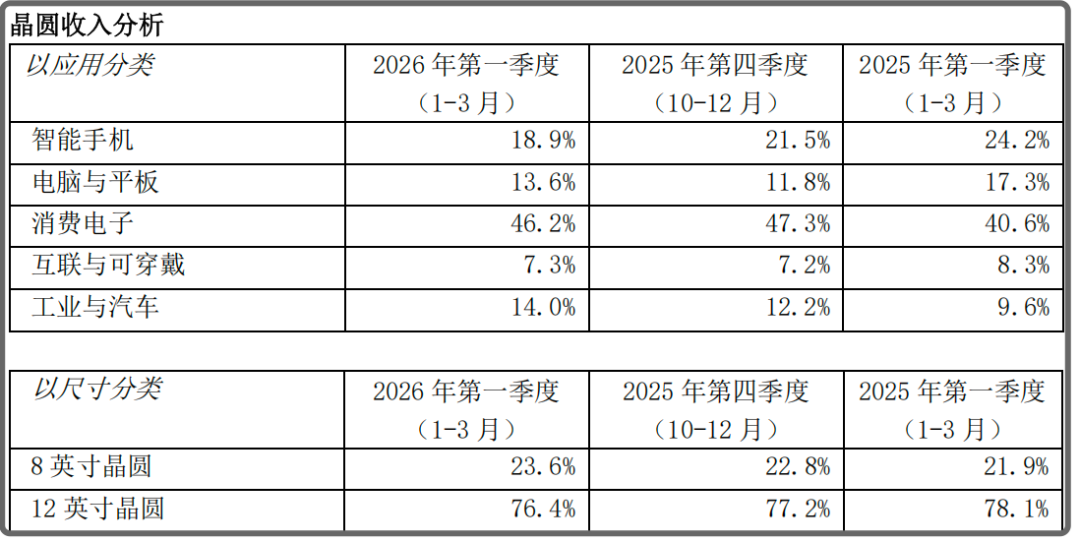

从销售收入方面,赵海军表示,以地区分类看,一季度中国、美国、欧亚占比分别约为89%、9%和2%,从金额来看,中国区收入环比增长2%,持续体现产业链重组带来的效应。晶圆收入按尺寸分,12英寸和8英寸的占比分别约为76%和24%,从金额来看,8英寸晶圆收入环比增长6%,主要因为人工智能对配套芯片需求强劲,以及对其他应用产能供应的挤压,使得公司收到增量订单,产能供不应求,BCD、逻辑、嵌入式存储收入均实现环比增长。

按应用类别划分,消费电子仍居第一大类别,占比达到了46.2%,智能手机、电脑与平板、互联与可穿戴、工业与汽车的收入占比分别为18.9%、13.6%、7.3%和14%。“顺应市场变化,公司将产能更多地调配给BCD、存储等需求旺盛的平台,使得电脑与平板、工业与汽车收入环比分别增长18%,而智能手机收入环比下降10%。”赵海军表示。

▲来源:中芯国际一季报

产能利用率同比上升,今年整体运营乐观

生产方面,中芯国际仍然保持了较高的产能利用率。

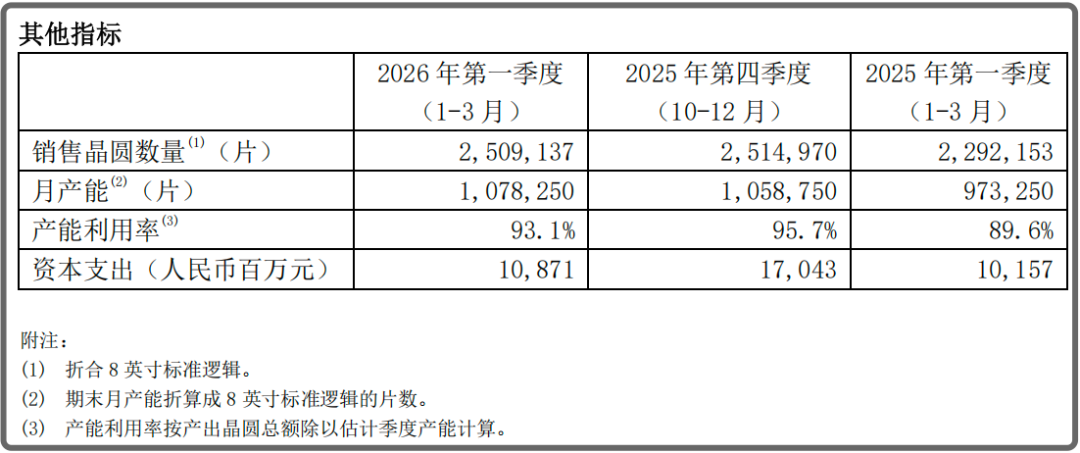

今年一季度,公司月产能达到了107.83万片(折合8英寸标准逻辑片数),与之对比2025年第四季度为105.88万片,环比增加1.84%;一季度公司新增近9000片折合12英寸产能,整体产能利用率93.1%,而去年四季度为95.7%,环比下降2.6个百分点。

▲来源:中芯国际一季报

对此,赵海军表示造成这一情况的主要原因有两个:第一是受人工智能“虹吸效应”影响,去年四季度手机厂商担忧配套存储芯片供应不足而下调了订单,这一影响部分传导至一季度;第二是一季度有新厂走出开办期,对应产能加入到利用率的分母中。

“结合当前市场形势,在供不应求的产品类别,公司与客户协商上调定价,涨价效应逐步体现,加之部分客户顾虑后续外部环境不确定性可能带来供应不足或继续推高供应链价格,提拉消费、IOT类产品备货,使得公司在手订单充足。”赵海军称,综合以上因素,公司管理层对于二季度给出的收入指引为环比增长14%-16%,毛利率指引为20%-22%,与上一季指引相比提升2个百分点,主要是因为平均销售单价的上升。

展望今年整体运营情况,中芯国际管理层表示乐观,赵海军表示主要基于五个方面:第一,人工智能对配套芯片的强劲需求,直接推动公司电源管理芯片产能供不应求;第二,人工智能海外“虹吸效应”使得消费、IOT等客户在大陆寻找产能、订单回流;第三,人工智能亦带动ToF、电动汽车、机器人等新应用需求,本土公司积极开拓市场;第四,产业链国产化诉求,推动国产逻辑、网通等芯片需求;第五,涨价效应以及之前提到的客户因担忧供应不足而提前备货。在市场环境变化的情况下,公司的技术储备、平台多元和产能转换灵活性的优势,支撑了公司接收订单的能力。

“我们把产能切换到逻辑、专用存储、电源管理、AFE模拟平台、高精度ADC转换器、Micro OLED等持续迭代的产品上来。公司继续推进产能建设,与客户签订长期协议,锁定未来需求,为公司带来稳健的增长动能。”赵海军说道。

拟收购中芯北方剩余股权

近期,中芯国际拟收购中芯北方的动作受到业界关注。

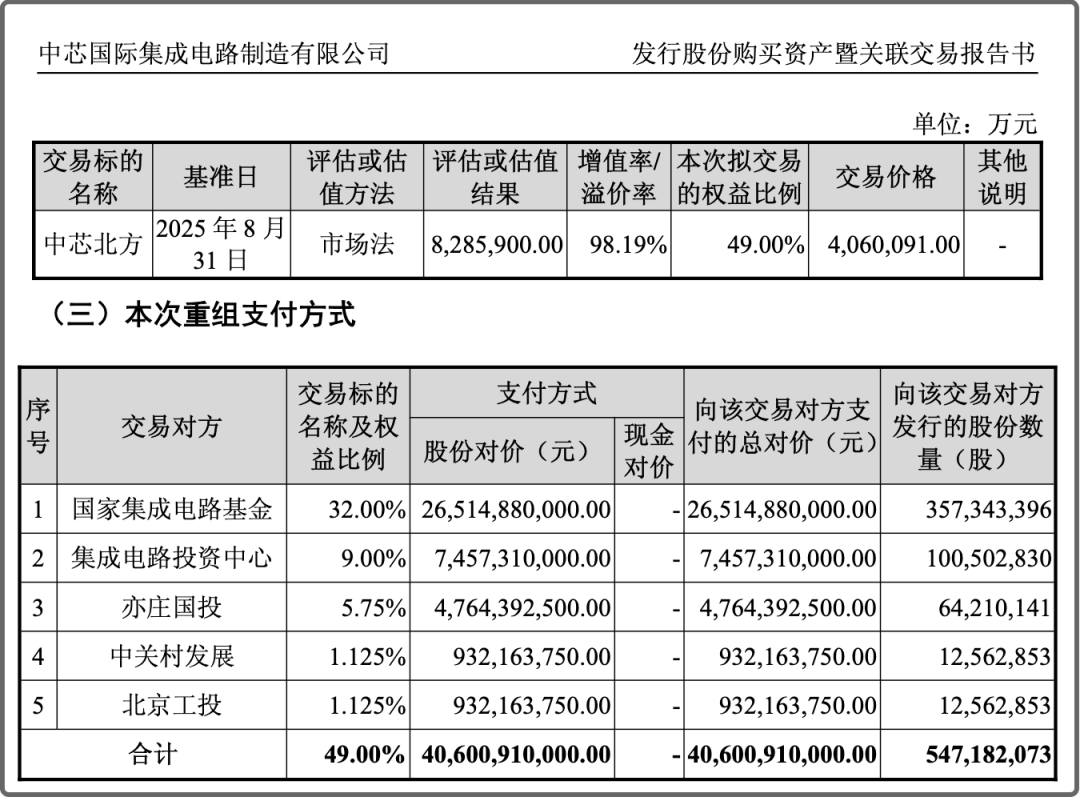

据中芯国际5月12日发布的《发行股份购买资产暨关联交易报告书(注册稿)》等公告,公司拟收购国家集成电路基金等5名股东合计持有的中芯北方49%的股权,交易金额约406亿元。

▲来源:中芯国际公告

5月11日,上海证券交易所并购重组审核委员会已经通过了此次交易的申请。而此前,中芯国际已通过中芯控股、中芯集电、中芯北京合计控制中芯北方51%股权。此次交易完成后,中芯北方将成为中芯国际的全资子公司。

针对本次交易,中芯国际拟以发行股份的方式向交易对方进行支付,发行价格确定为74.20元/股,公司拟向交易对方合计发行约5.47亿股,占发行后上市公司总股本的比例为6.40%,发行完成后上市公司总股本将增至85.47亿股。

中芯北方成立于2013年7月,主要为客户提供不同工艺平台的12英寸集成电路晶圆代工及配套服务。中芯国际表示,本次交易有利于进一步提高上市公司资产质量、增强业务上的协同性,促进上市公司的长远发展。交易前后上市公司的主营业务范围不会发生变化。

在5月15日的业绩会上,中芯国际资深副总裁、财务负责人吴俊峰透露,该项交易已提交到证监会进行注册,目前通过注册的时间尚不确定,待注册通过完成交割,中芯北方的利润会全部进入公司的归母净利润,这对于公司的归母净利润、每股收益以及净资产、收益率等财务指标都是有利的。