锦江酒店再度赴港递表:国内规模最大,利润不敌华住、亚朵

星岛财经

昨天 18:18

3月27日,上海锦江国际酒店股份有限公司(下称“锦江酒店”,600754.SH)第二次向港交所主板递交上市申请。若成功上市,锦江酒店将成为国内首家实现“A+H”上市的酒店集团。

招股书显示,按2024年酒店数量算,锦江酒店是中国规模最大、酒店数量全球第一的连锁酒店集团。截至2025年底,锦江酒店拥有10个超过500家开业酒店的酒店品牌,包括希尔顿欢朋、维也纳酒店、丽枫、喆啡、锦江之星、7天等。其已经开业的酒店数量达1.41万家,客房数量为136.81万间。

▲锦江酒店品牌定位划分,来源:招股书

尽管规模庞大,但锦江酒店创造的净利润却不如数量更少的华住和亚朵。2025年,锦江酒店净利润为9.89亿元(人民币,下同)。与之对比,华住同期在营酒店数共1.29万家,净利润50.8亿元;亚朵在营酒店数为2015家,净利润16.21亿元。

近几年,锦江酒店面临收入和净利润持续下滑、现金流造血能力减弱、海外业务大额亏损等众多挑战。此外,锦江酒店将数字化转型作为募资用途重点之一,侧面反映公司正试图提升内部经营效率。

据招股书,锦江酒店IPO募资金额用途将包括:2026年至2030年每年用于整体数字化转型;偿还信贷额度;在酒店管理行业内,对符合公司战略发展计划的优质轻资产目标进行战略投资或收购;以及用于营运资金和一般企业用途。

营收、利润三年连跌

财务表现方面,2023年、2024年和2025年,锦江酒店营业收入分别为146.49亿元、140.63亿元和138.11亿元;净利润分别为12.77亿元、11.44亿元和9.89亿元;归母净利润分别为10.02亿元、9.11亿元和9.25亿元。

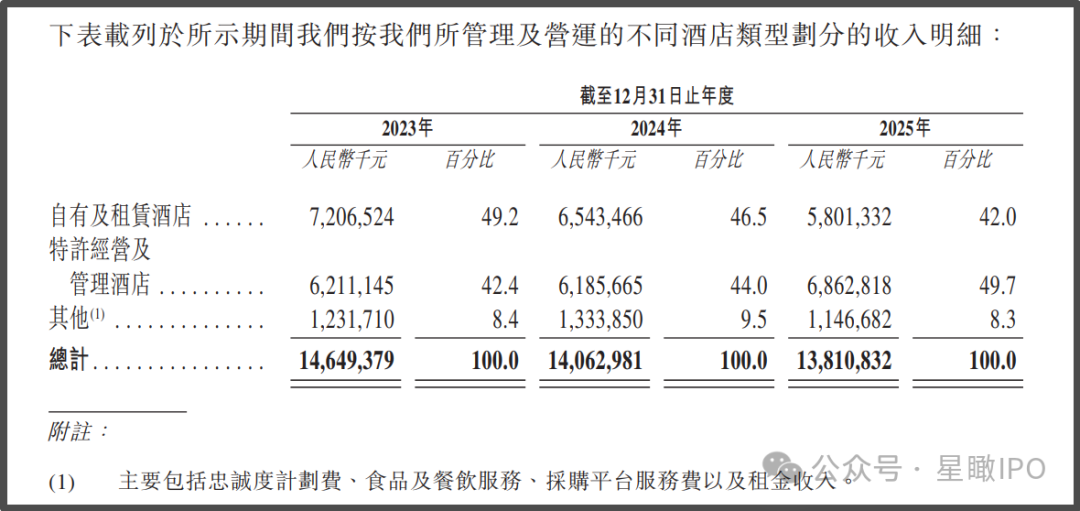

▲锦江酒店分业务收入情况,来源:招股书

可以看出,锦江酒店近三年营收和净利润均呈现下滑态势,仅2025年归母净利润微涨。同期锦江酒店的净利润率分别为8.7%、8.1%及7.2%。

锦江酒店表示,近三个财年收入持续下降主要是由于公司战略性地关停部分自有及租赁酒店,以符合轻资产模式的战略,以及充满挑战的海外市场环境;净利润持续下降主要是由于出售资产的非经常性收入减少,以及受当前市场状况影响导致的收入下滑。

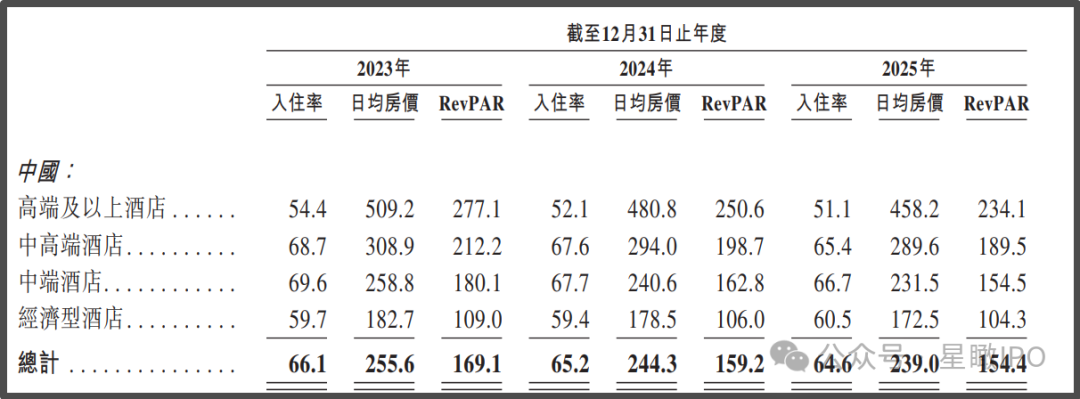

从酒店三项关键指标看,2023年至2025年,锦江酒店在中国的平均可出售客房收入分别为169.1元、159.2元、154.4元,日均房价为255.6元、244.3元、239元,入住率分别为66.1%、65.2%、64.6%,均呈现下滑趋势。

▲锦江酒店运营指标,来源:招股书

作为对比,2025年,酒店规模与锦江集团较为接近的华住集团,中国业务综合平均可出租客房收入为232元,日均房价为290元,入住率为80%。三项指标都优于锦江酒店。

经营方面的压力也传导到了现金流上,近三年,锦江酒店经营活动所得现金净额从2023年的51.62亿元,下降到2024年的35.62亿元,再到2025年的33.01亿元。尽管现金流仍然为正,但2025年的数额已较2023年缩水36.05%,表明锦江酒店的造血能力正在下降。

海外业务成拖累

锦江酒店于2015年收购法国卢浮酒店集团,自此开启海外扩张之路。其后,锦江酒店又相继收购铂涛、丽笙酒店集团。

截至2025年底,锦江酒店在法国有740家酒店,在欧洲其他国家和地区有111家酒店,在亚洲(不包括中国)、美洲和非洲其他国家和地区有224家酒店。2025年,锦江酒店来自海外的收入为38.51亿元,占总收入的27.9%。

然而,由于海外业务不及预期,这一板块已成为锦江酒店的业绩拖累。

2023年、2024年及2025年,该公司分别录得来自海外业务的综合净亏损4.05亿元、4.34亿元及6.63亿元。

锦江酒店称,亏损主要是由于经营成本上升,尤其是人力及能源成本;利率上升令信贷开支增加;市场竞争加剧等所致。

近年来,在国内市场逐渐饱和的情形下,大量中国企业纷纷走向海外。但海外市场在带来更多机会的同时,也存在合规与监管壁垒、本地化运营、地缘政治与宏观风险等多维度的挑战,使企业出海增添更多不确定性。

在去年6月的一季度业绩会上,锦江酒店首席财务官艾耕云曾提到2025年部分海外门店未来升级规划:将加大卢浮资产处置力度,继续处置亏损及低绩效酒店资产,资产处置后回笼的资金将用于卢浮优化资产布局,并投入到能够有较高回报的重定位酒店项目。

值得注意的是,锦江酒店因过往的收购,已积累了超过百亿的商誉。截至2025年底,该公司商誉为116.44亿元。锦江酒店在招股书中提到了可能导致商誉减值的风险因素:业务环境出现重大不利变动,竞争环境出现未能预料的变动,不利的法律或监管行动或发展,客人的看法及品牌的声誉发生变动,利率的变动及财务状况恶化。