“张雪”高速冲线,赞助商东鹏却在减速

星岛财经

2小时前

《星岛》见习记者 陈奇杰 深圳报道

3月28日,由法国车手驾驶的张雪机车在世界超级摩托车锦标赛葡萄牙站中夺冠,实现了国产摩托品牌的历史性突破。

有细心的网友发现,张雪机车的赞助商赫然是一直被贴着“下沉市场”标签的东鹏特饮,而非长期深耕极限运动场景的红牛。

这一反差的背后,是东鹏特饮、红牛两大能量饮料品牌经过多年竞赛,逐渐攻守易势。2021年5月,东鹏饮料(09980.HK/605499.SH)在上交所上市,这一年其拳头产品东鹏特饮在国内能量饮料市场销量占比升至31.7%,超越红牛成为第一。

凭借更高的定价,红牛在之后的几年仍拥有销售额第一的桂冠。但到了2025年,尼尔森数据显示,东鹏特饮全国能量饮料市场销售额份额占比从34.9%上升至38.3%,在销量和销售额方面均已超过红牛。

但与“飞速”冲线的张雪不同,刚刚发布业绩报告的东鹏饮料,却在商业赛道的比拼中放缓了冲刺脚步。

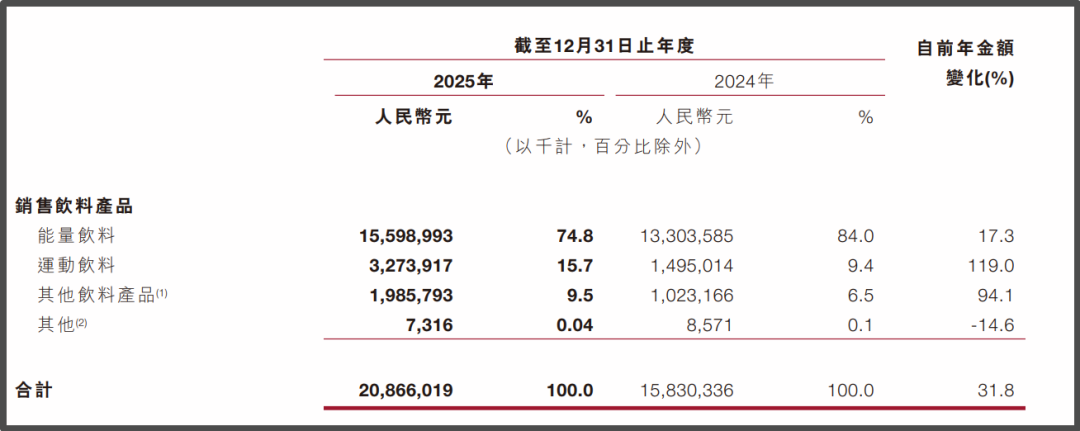

3月30日晚间,东鹏饮料发布2025年财报。报告期内,东鹏饮料总收入为208.66亿元(人民币,下同),较2024年增长31.8%;归属于上市公司股东的净利润为44.15亿元,同比增加32.72%。

2021年至2025年,东鹏饮料营收规模从近70亿元涨到突破200亿元,一路狂奔的背后,其拳头产品东鹏特饮的单季增长已逐渐放缓至个位数,这家公司的规模瓶颈也正在逐渐显现。

财报显示,东鹏饮料经营管理层审视和分析了内外部经营环境、集团经营优劣势、行业竞争态势、竞争策略等,确定2026年计划实现营业收入不低于20%的增长。这一数字相比2025年进一步降低。

《星岛》就营收增速预期较上年收窄的考量等方面问题向东鹏饮料致函了解,但截至发稿未获回复。

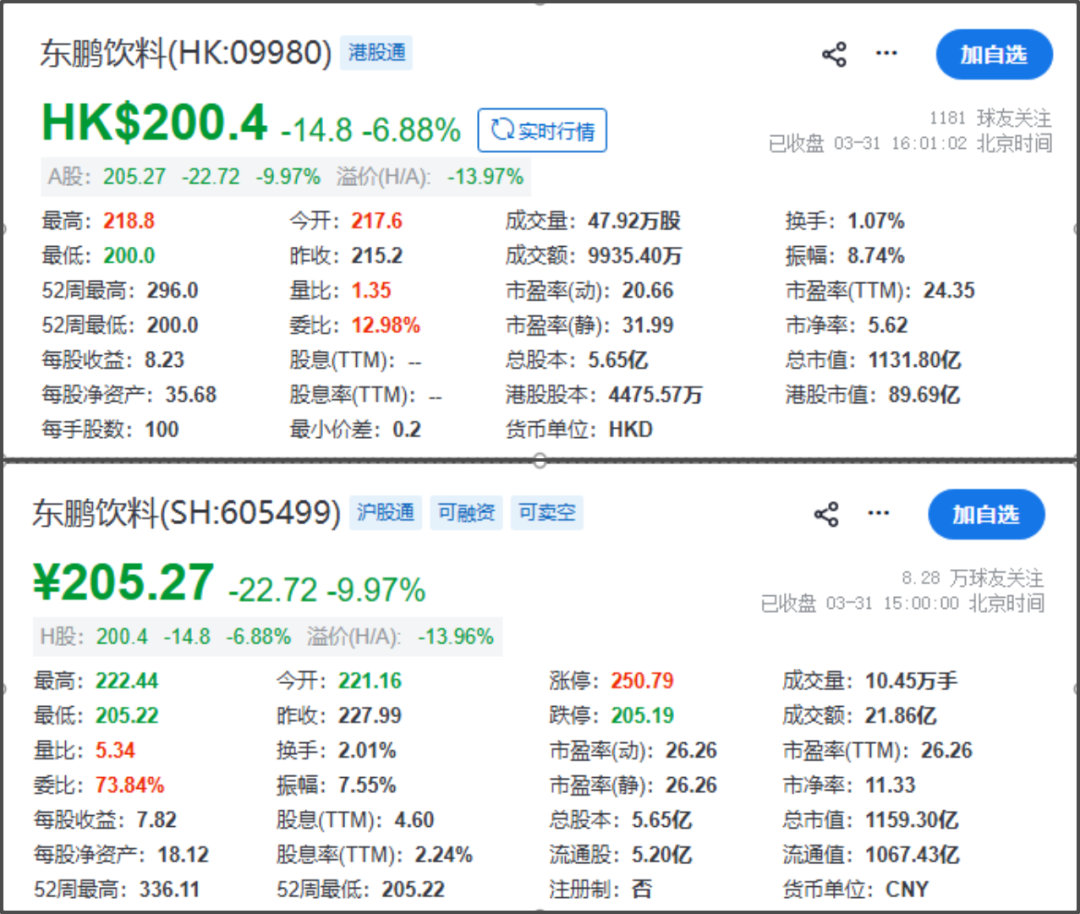

截至3月31日收盘,东鹏饮料A股跌9.97%,报205.27元/股;港股报200.4港元/股,下跌6.88%。

东鹏特饮减速

资料显示,东鹏特饮2025年实现收入150.99亿元,占东鹏饮料整体收入74.8%,较上年增长17.3%。分季度看,东鹏特饮2025年四个季度营收同比增速分别为25.8%、18.8%、15.1%及8.5%,作为东鹏饮料主要板块,这一业务不仅增速持续下滑,也是近3年首次录得个位数增长。

同期,东鹏特饮销量达367.57万吨,同比增加19.2%。销量增速较收入增速更高,意味着东鹏特饮或通过促销活动拉动销量,以此换取更多市场份额。

运动饮料“补水啦”是东鹏打造的第二增长曲线,报告期内,该业务收入32.74亿元,同比增长119%,对东鹏饮料收入贡献由2024年同期的9.4%提升至15.7%。

尼尔森数据显示,“补水啦”按营收规模已成为国内电解质饮料第一品牌。但2025年第四季度,东鹏运动饮料收入增速为50.4%,作为对比,这一板块此前多个季度实现收入增速超200%,如今同样有所放缓。

▲东鹏饮料各业务收入,来源:业绩公告

此外,2025年东鹏其他饮料(包括茶饮料、咖啡饮料等)也取得同比94.1%的增长,实现收入19.86亿元,但这一板块毛利率下滑了7个百分点,东鹏饮料在财报中未披露下滑原因。

“存贷双高”受质疑

2026年2月3日,东鹏饮料正式登陆香港联合交易所主板,募资净额约109.43亿元,成为国内首家实现A+H双上市的功能饮料企业。

根据招股书,东鹏饮料计划通过募资支持产能扩张、品牌建设、全国化战略、海外拓展及数字化升级,同时优化营运资金和增强产品开发能力。其中,推进全国化战略和拓展海外布局是此次港股融资的主要方向。

但在大额募资的背后,东鹏饮料也因“存贷双高”的财务结构被资本市场质疑其资金利用效率以及上市融资目的。

《星岛》注意到,截至2025年末,东鹏饮料的定期存款共65.19亿元,按市场年利率1.20%至4.72%计息。同时,东鹏饮料的借款为66.3亿元,实际利率介乎0.64%至1.40%。

东鹏饮料称,于报告期间,该公司通过利率较为优惠的短期借款来补充营运资金。特别是利用成本较低的短期存款来管理流动资金,通过分配盈余资金至定期存款和其他低风险理财产品来提升资金效益。

3月31日,东鹏饮料又发布公告表示,2026年拟使用不超过150亿元人民币或等额外币(含本数)的闲置自有资金进行现金管理,将用于购买包括但不限于协定存款、国债逆回购、定期存款、大额存单、结构性存款、收益凭证、理财产品、资管产品、基金产品、信托产品等安全性高、流动性好的投资产品。

除了使用大额资金理财,公开信息显示,东鹏饮料自2022年5月限售股解禁以来已累计发布7次减持公告。据不完全统计,截至目前,包括东鹏饮料的员工持股平台及实控人关联方烟台市鲲鹏投资发展合伙企业(有限合伙)在内,东鹏饮料相关股东累计减持金额已超70亿元。