海柔创新IPO:三年亏29亿,对赌赎回51亿悬顶或致资不抵债

星岛财经

02-26 17:52

近日,全球箱式仓储机器人(ACR)龙头——深圳市海柔创新智能科技集团股份有限公司(下称“海柔创新”)正式向港交所递交上市申请,开启资本市场闯关之路。

这家由三名高校学子联手创办的公司,在十年内,凭借持续高投入实现业务高速增长,坐稳“全球最大ACR解决方案提供商”宝座,最新投后估值达109亿元。

但光鲜背后,海柔创新却深陷经营与财务双重压力:两年九个月累计亏损28.5亿元,51亿元巨额赎回债务高悬,资产负债表呈现高危状态,资不抵债的困境成为其IPO路上的最大绊脚石。

26岁学霸创业,十年估值109亿

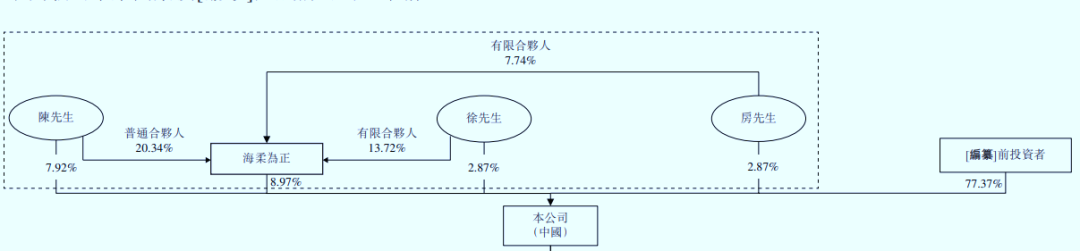

海柔创新成立于2016年12月,最初由陈宇奇、徐圣东、房冰(后三人结为一致行动人)联合松山湖机器人研究院设立。

海柔创新属于典型的高校学子联手创业公司:陈宇奇和房冰为香港理工大学师兄弟,徐圣东则毕业于浙江大学。其中,主要创始人陈宇奇2012年毕业于香港理工大学,26岁时便牵头创立了海柔创新。

据《星岛》了解,创业三人组分工明确:陈宇奇战略掌舵,任首席执行官兼董事会主席;徐圣东主导研发,任首席技术官;房冰任首席运营官,负责整体运营、供应链管理及量产、监督采购及政府与公共事务。

成立以来,海柔创新历经数轮融资后,估值一路攀升:2017年1月,天使轮融资对价仅0.19元/股;到2025年11月Pre-IPO轮,对价已升至17.91元/股;2026年2月的Pre-IPO++轮,最高融资对价达21.13元/股,对应公司投后估值突破109亿元。期间,引入了5Y Capital、今日资本、红杉等三十余家投资公司。

由于同股不同权的设计,陈宇奇虽然只持有海柔创新7.92%的股份,但却拥有63.23%的投票权。截至目前,陈宇奇及一致行动人共持有海柔创新22.63%的股份,以及68.09%的投票权。

三年亏29亿,销售开支占收入过半

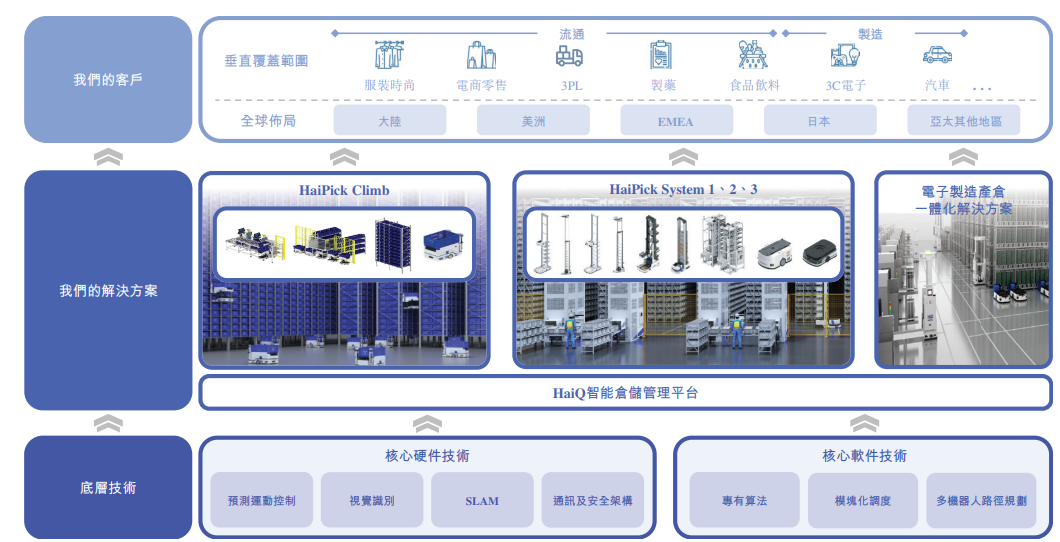

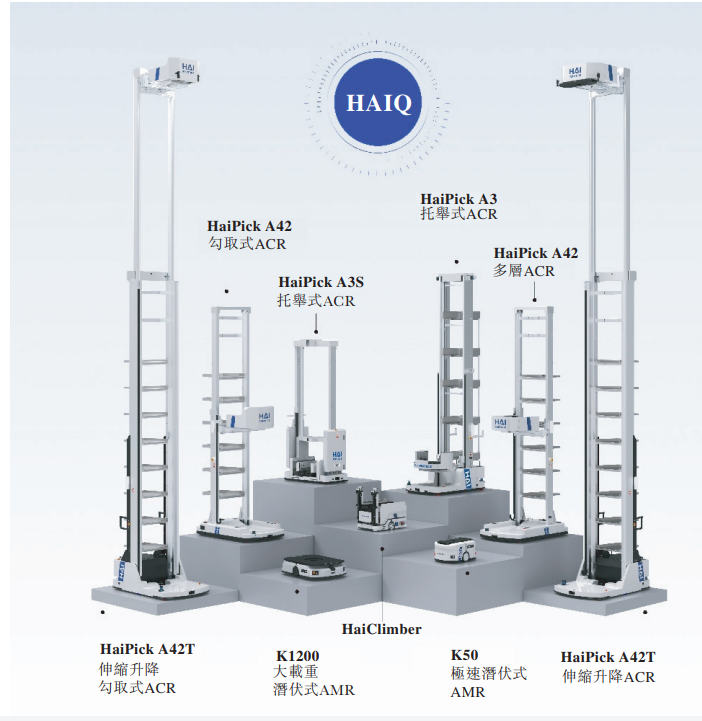

海柔创新专注的箱式仓储机器人(指利用先进传感器及算法,自动化从货架上取出所需货箱,并运送到工作站的机器人),主要应用在仓储场景的拣选环节。

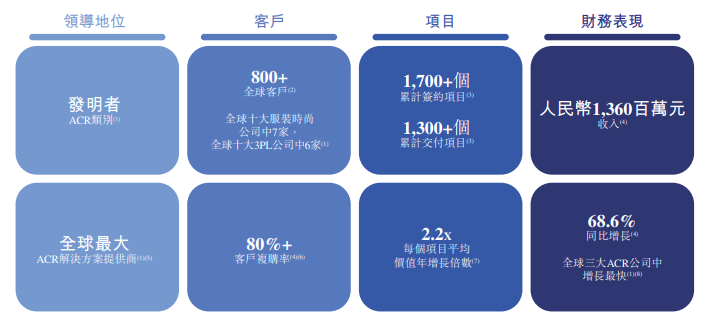

公司已服务超800家客户,涵盖服装及时尚、电子商务及零售、食品及饮料、第三方物流、医药、3C电子及汽车等多个垂直领域。

根据灼识咨询数据,按2024年收入计,海柔创新以31.4%的市场份额位列全球第一。

目前,海柔创新业务版图已拓展至40多个国家和地区,2025年前三季度海外收入占比已达四成,较2023年提升14个百分点,且海外市场毛利率高达44%,远超中国大陆市场20%的水平。

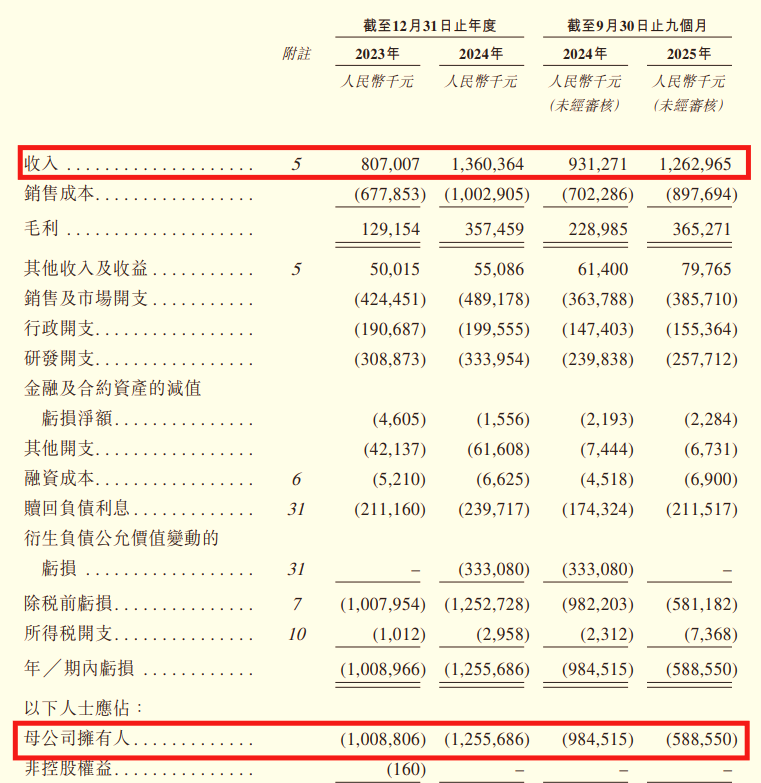

业绩端,海柔创新保持强劲增长。2025年前三季度,营收同比增长35.63%至12.63亿元,对应毛利率增长4.3个百分点至28.9%。

不过,海柔创新的盈利难题仍待破解。2023年、2024年及2025年前三季度,公司净亏损分别为10.09亿元、12.56亿元及5.89亿元,两年九个月累计亏损达28.54亿元。

《星岛》了解到,海柔创新将资金大量投入研发与市场扩张——2023年,研发开支、销售及市场开支分别占总收入比重达38.3%、52.7%;即便到2025年前三季度,这两项占比已降至20.4%、30.5%,但仍处于行业高位。这也反映出公司十分依赖市场营销实现高速扩张。

资不抵债,赎回债达51亿

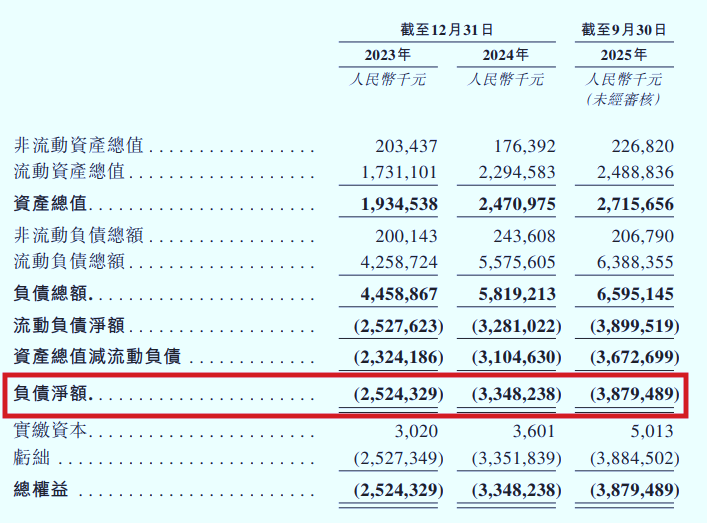

相较于利润表的边际改善,海柔创新的资产负债表状况更为严峻,呈“高危”状态。截至2025年9月底,海柔创新总资产、总负债分别为27.16亿元、65.95亿元,负债净额高达38.79亿元,公司严重“资不抵债”。

据《星岛》了解,高负债的核心诱因,源于公司数轮融资中附带对赌协议的赎回条款。财报显示,截至2025年9月底,海柔创新的赎回负债账面金额高达39.62亿元,且该类负债带有利息,仅2025年前九个月对应利息支出就达到2.12亿元。

随着2025年底Pre-IPO轮融资的完成,赎回负债规模进一步攀升,截至2026年1月6日,公司赎回负债总额已增至50.74亿元。

更值得关注的是,即便剔除赎回负债的影响,海柔创新的资产状况依旧不容乐观,2025年9月底剔除赎回债影响的资产负债率仍高达97%,净资产仅余0.83亿元,公司内里几乎“亏空”。