星瞰IPO | 估值腰斩、社保公积金缺口过亿,老乡鸡五冲资本市场

星岛财经

2小时前

《星岛》记者 钟凯 实习生 胡庭玮 深圳报道

近期,港交所披露的文件显示,中式快餐龙头老乡鸡第三次递交港股上市申请。

从2022—2023年两度叩关A股折戟,到2025年两次港股递表失效,这已是老乡鸡近年来第五次冲击资本市场。而轮番递表的同时,老乡鸡的估值也从五年前Pre-IPO轮融资时的181.63亿元,缩水至2025年的80亿—90亿元区间。

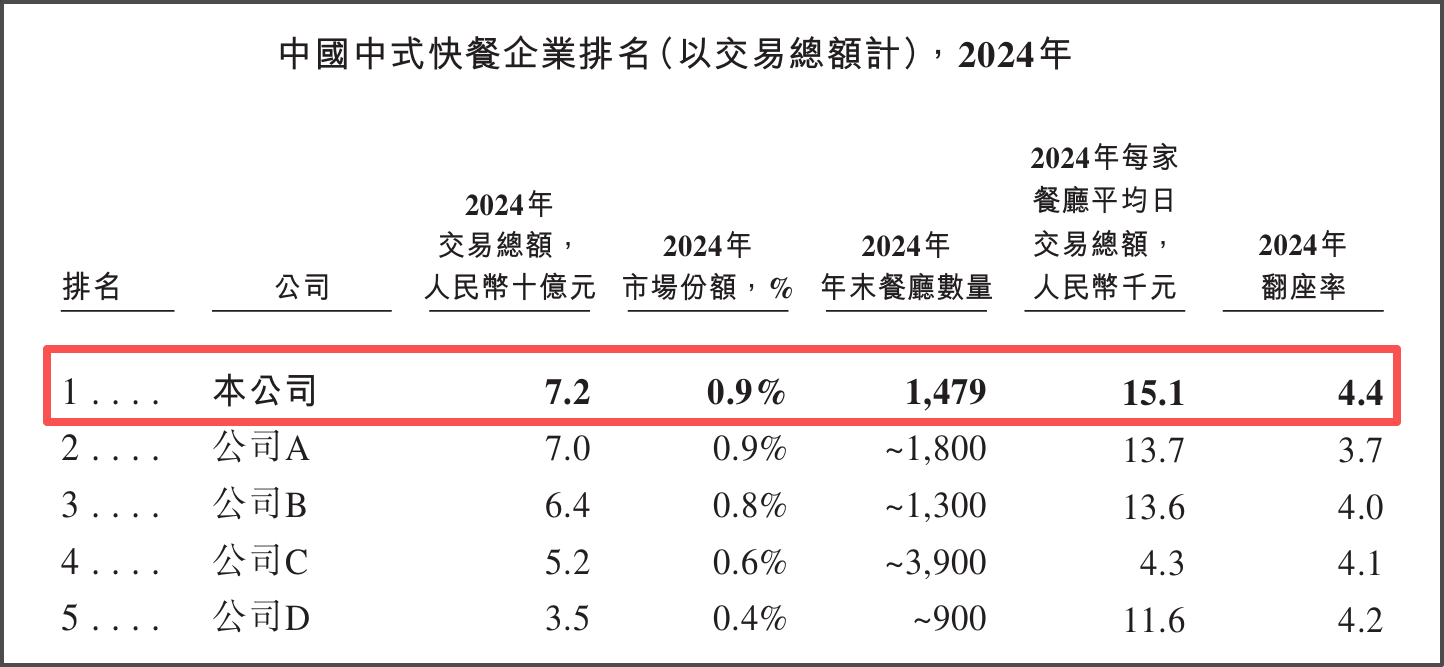

作为行业“头部玩家”,老乡鸡业绩基本面不乏亮点。2022至2024年,公司营收从45.28亿元增至62.88亿元,归母净利润从2.52亿元增至4.09亿元。按2024年交易总额计算,老乡鸡以0.9%的市场占有率位居中式快餐行业第一。

但在早期冲刺A股时,证监会曾向老乡鸡抛出45条询问,直指实控人束从轩行贿传闻、员工社保公积金缺口、食品安全投诉等核心问题,而这些“硬伤”,也成为老乡鸡上市路上的“拦路虎”。

转战港股后,新的挑战也接踵而至。

目前束从轩家族合计持有的老乡鸡股份达92.02%,公司股权高度集中;这种“家族控股”架构,虽完成了从束从轩到束小龙的代际交接,却也引发港股市场对其“治理独立性”的质疑,外资投资者对“家族一言堂”的企业天然持谨慎态度。

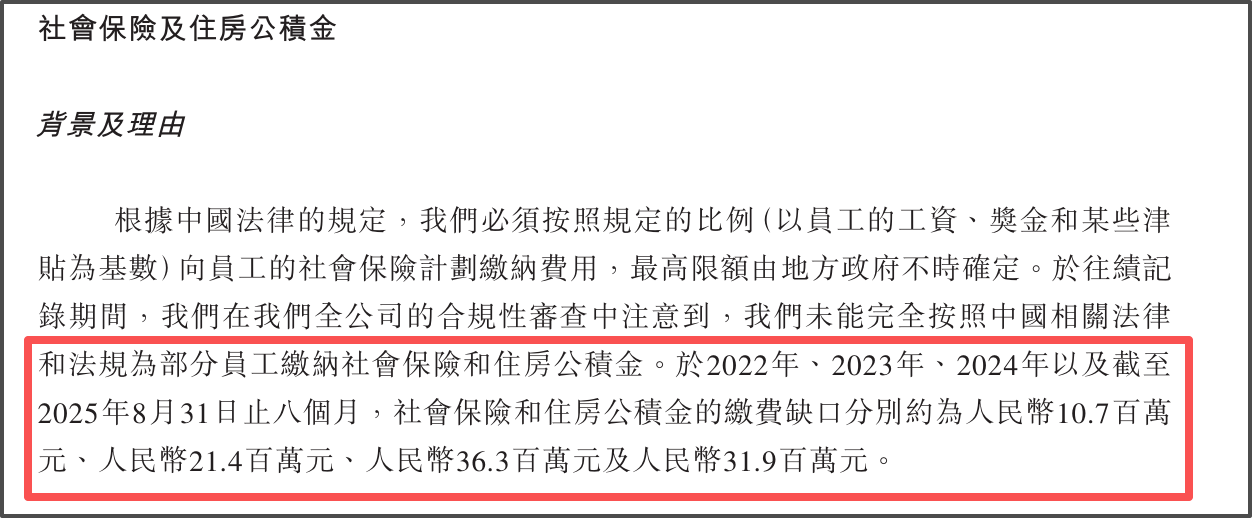

招股书也显示,2022—2024年及2025年前八个月,老乡鸡社会保险及住房公积金供款缺口仍分别为1070万元、2140万元、3630万元及3190万元,合计超1亿元。

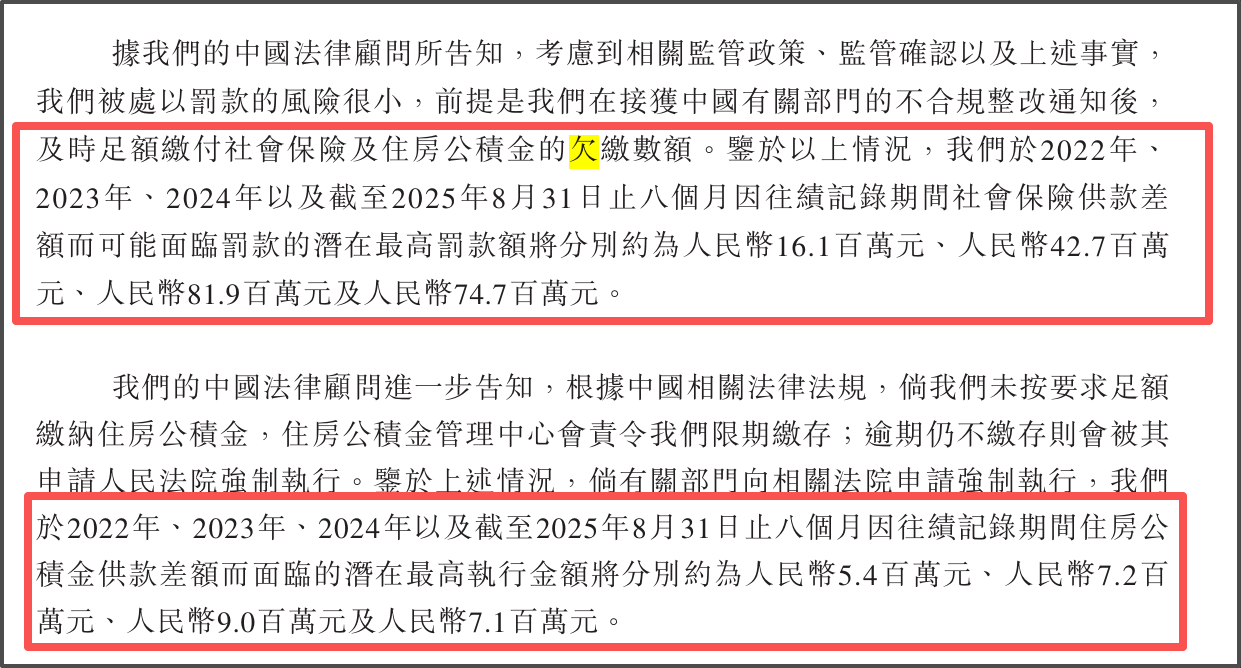

老乡鸡在招股书中表示,根据中国法律规定,老乡鸡面临相应罚款与强制执行风险。2022—2024年及2025年前八个月,因社保供款差额可能面临的潜在最高罚款额分别约为1610万元、4270万元、8190万元及7470万元;因公积金供款差额可能面临的潜在最高执行金额分别约540万元、720万元、900万元及710万元。不过其法律顾问表示,若接到整改通知后及时足额补缴,被处罚的风险较小。

老乡鸡对上市的执着,也源于中式快餐行业“大市场、小品牌”的残酷竞争格局。

老乡鸡将下沉市场作为新增长引擎,开始将门店向三、四线城市及县城延伸。截至2025年8月31日,老乡鸡在一线城市拥有235家餐厅、于新一线城市经营727家餐厅及于其他城市经营696家餐厅,分别占餐厅总数的14.2%、43.8%及42.0%。此举主要借助下沉城市较低的运营成本和未被充分挖掘的消费需求,弥补其在一线城市竞争激烈、区域依赖严重的短板。

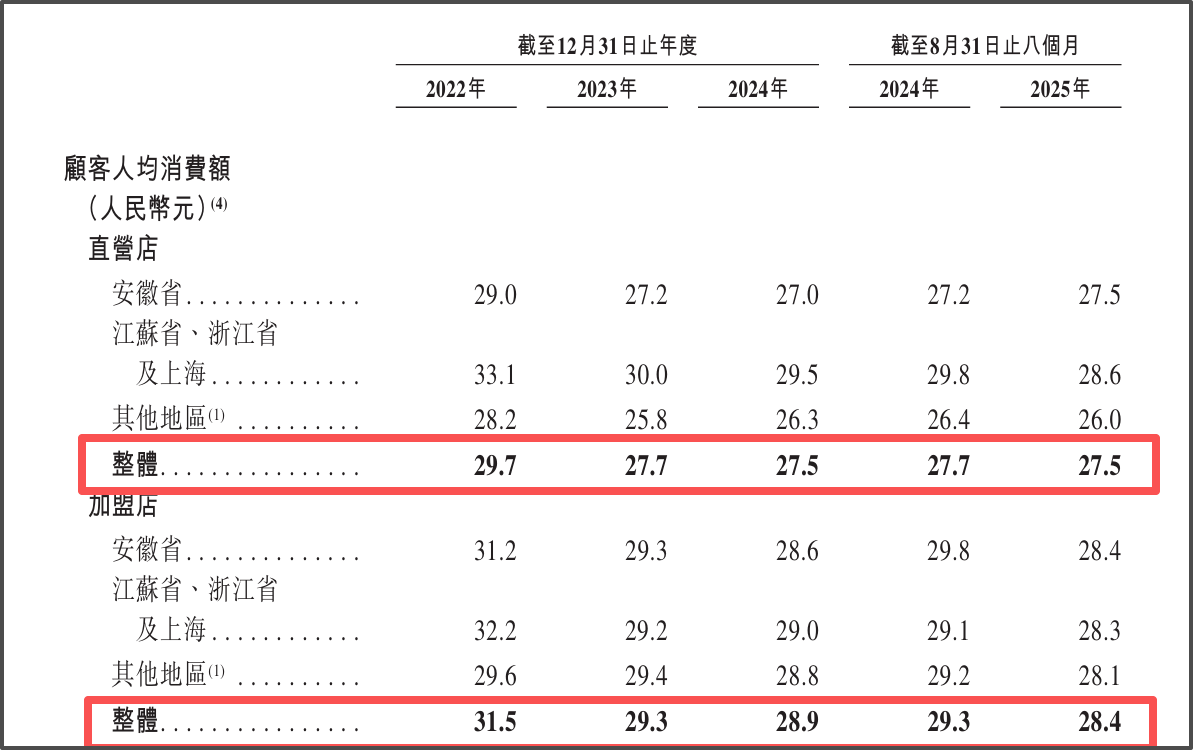

此外,在“极致性价比”成为消费主流的当下,老乡鸡也面临着“涨价丢客、降价亏利”的两难境地。招股书显示,为了吸引消费者,该公司不断降低客单价,直营店顾客人均消费金额从2022年的29.7元下降至2025年前八个月的27.5元,加盟店顾客人均消费金额则从31.5元降至28.4元。

但注重性价比的策略也换来了翻座率的提高,老乡鸡直营店翻座率从2022年的3.8提升至2025年前八个月的4.7。按2024年交易总额计算,该公司在中式快餐行业的单店日均销售额及翻座率方面排名第一。这也带动公司的毛利率从2022年的20.3%提升至2025年前八个月的24.6%。

对于线下连锁餐饮企业而言,市场规模的扩张离不开巨额资金支撑,上市募资也能进一步提升老乡鸡的线下门店建设与品牌知名度。

此次第三次港股递表,老乡鸡将募资重点放在供应链优化与门店扩张领域。这场持续近五年的“上市马拉松”能否终见曙光不仅取决于其能否向资本市场证明“旧疾已愈”,更考验束小龙团队能否在规模扩张与品控、盈利之间找到平衡。

毕竟,对资本市场的冲刺不只需要“执着”,更需要一条“可持续的成长逻辑”。