合合信息再闯港交所,但资本市场不会只看“扫描全能王”

星岛财经

01-07 17:35

《星岛》记者 齐鑫 上海报道

继去年6月首次递表且时隔半年失效后,近期,合合信息(688615.SH)更新了港股IPO招股书,中金公司为独家保荐人。

2024年9月,合合信息登陆科创板,不到一年公司又转身港交所,意在启动“A+H”双重上市布局。

此番IPO,合合信息拟将募集资金用于未来三至四年提升研发能力,未来三年进行业务拓展,和潜在战略投资、并购机遇,以助力产品升级、提升公司核心技术实力及支持公司未来三至五年的业务拓展,以及营运资金及一般公司用途。

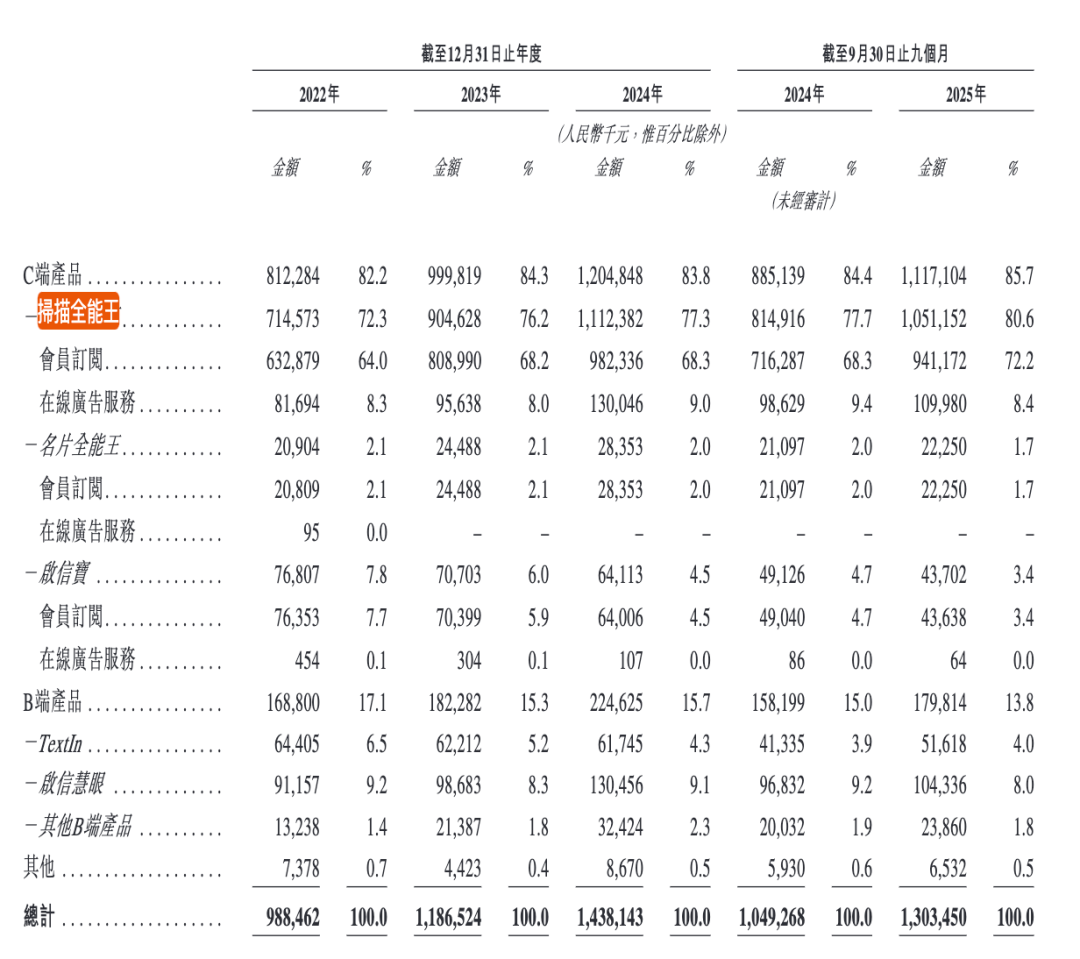

约8成收入来自扫描全能王

合合信息成立于2006年,是一家人工智能及大数据科技企业。

公司推出的产品包括为C端用户推出的扫描全能王、名片全能王及启信宝,以及为B端客户提供的TextIn 及启信慧眼等。

近年来,公司收入稳步抬升,从2022年的9.88亿元上涨到2024年的14.38亿元,今年前9个月营收13.03亿元,对应的同期毛利率均保持在80%以上。

然而,其中大部分都来自于一款产品——扫描全能王。据招股书,2022年-2025年前三季度,扫描全能王贡献的收入分别为7.15亿元、9.05亿元、11.12亿元和10.51亿元,分别占同期总收入的72.3%、76.2%、77.3%及80.6%,占比不断增加,依赖度逐年上升。

▲合合信息招股书截图

合合信息在招股书中坦承:“于不久的将来,扫描全能王的销售额可能会继续占我们销售总额的很大一部分。”

这种过度依赖单一产品的结构也意味着存在一定风险。对此,公司也进行了相关提示:“于往绩记录期间,我们的大部分收入来自一款产品扫描全能王的销售。倘我们无法维持产品的销量、定价水平或利润率,我们的业务、财务状况及经营业绩可能会受到重大不利影响。”

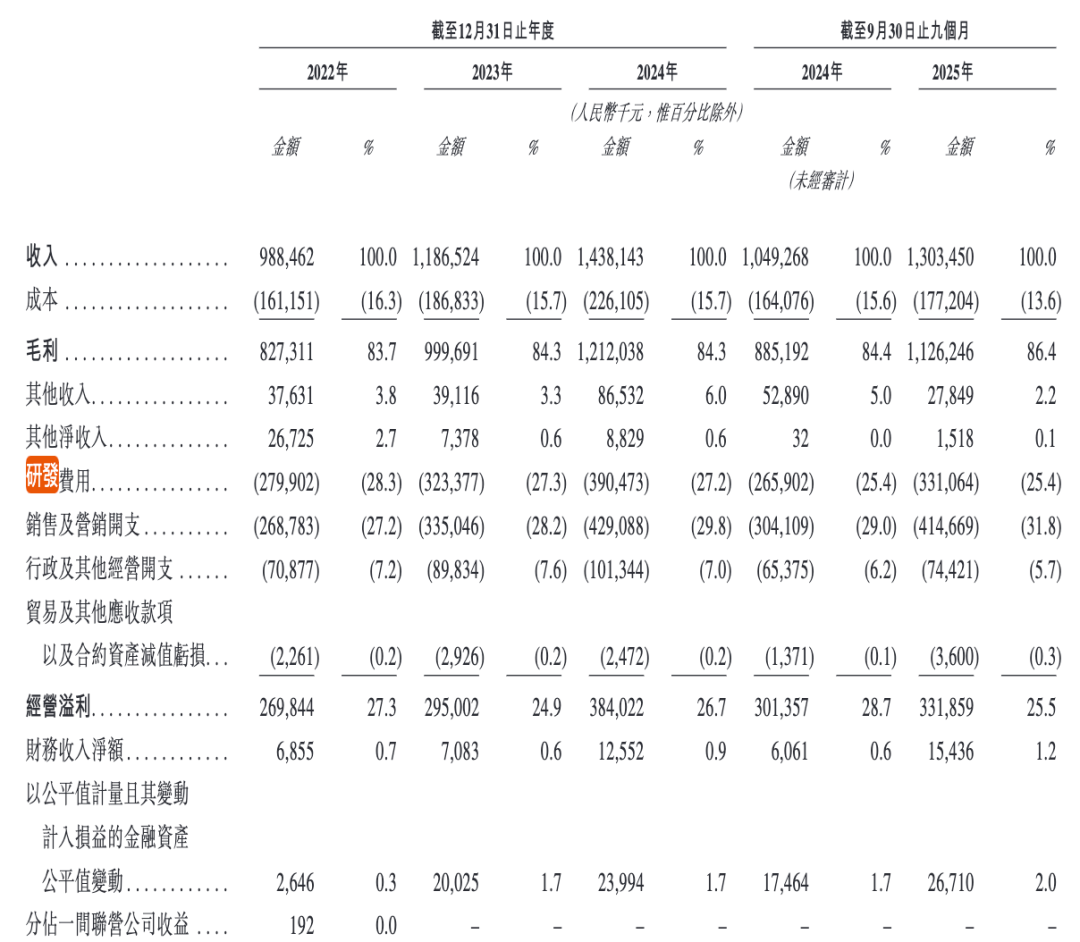

营销费用激增,研发投入降温

在合合信息营收不断增长的同时,需要注意的是其获客成本也在快速攀升。

据招股书,公司的销售及营销开支,从2022年的2.69亿元上升到了2024年的4.29亿元,占总收入的比从27.2%上升至29.8%。今年前三季度,该项开支已达4.15亿元,占总收入的比重提升至31.8%。

而公司的研发费用率却呈现下降趋势,占收入的比重从2022年的28.3%降至2025年前9个月的25.4%。

▲合合信息招股书截图

另外,公司的贸易及其他应收款项净额也在快速增加,从2022年的1.23亿元增至2025年三季度末的约1.95亿元,公司称这与其业务增长一致。

近年来,尽管合合信息的月活用户数在不断增长,从2022年的1.33亿涨到今年前三季度的1.89亿,但其月活付费转换率却不到5%——这意味着绝大多数是免费用户。

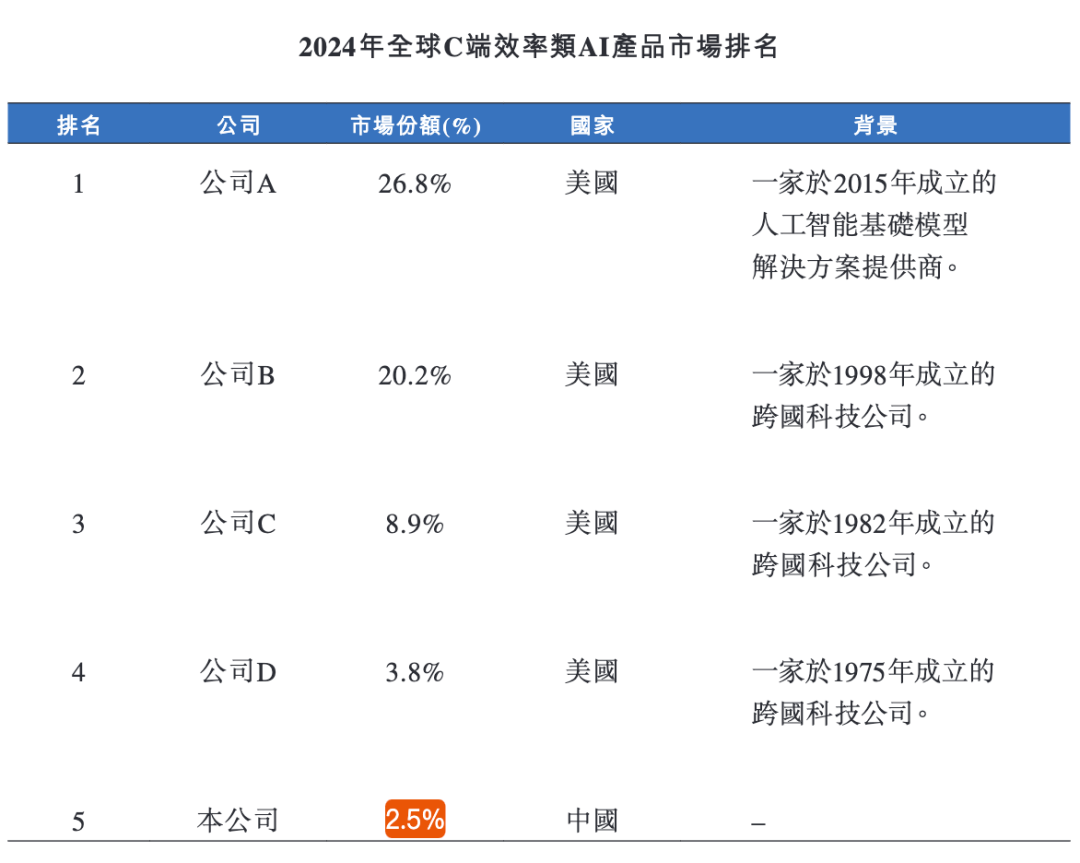

值得一提的是,根据灼识咨询,合合信息在2024年全球C端效率类AI产品MAU(月活跃用户数)上亿的企业中,按相应产品的收入计,合合信息位居中国第一名、全球第五名,并保持强劲的增长态势。但《星岛》注意到,公司的市场份额仅为2.5%,而排名第一的公司A市占率为26.8%,公司B为20.2%,相比之下差距甚远,前四名对手均为来自美国的科技公司。

▲合合信息招股书截图

合合信息曾将一款看似简单的扫描工具,打磨成覆盖全球用户的高效生产力产品,并成功构建起收入模式,成就一段高毛利的故事。

然而,资本市场从不满足于为既定的成功买单。此次赴港IPO,与其说是融资渠道的拓宽,不如视作一场面向未来的压力测试——它承载着投资者更高的期待,也意味着公司的战略、盈利结构等方面需要承受更为严格的审视。