销售费用激增近4成,中宠股份三季度陷“增收不增利”

GPLP犀牛财经官方账号

GPLP犀牛财经官方账号

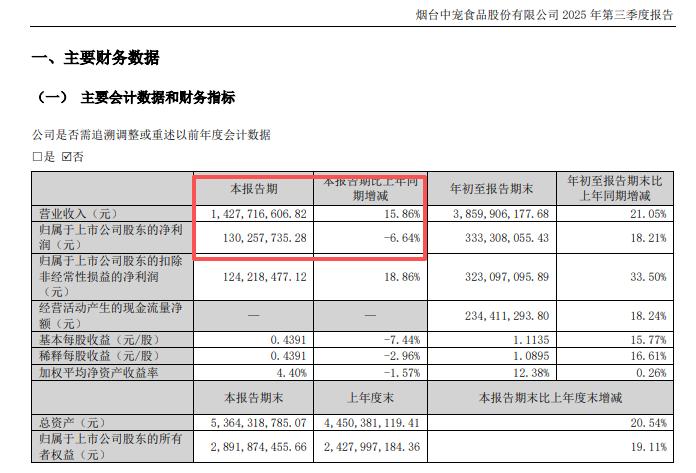

日前,宠物食品行业龙头企业中宠股份(002891.SZ)发布的2025年第三季度报告,“增收不增利”的反差尤为显眼。

报告显示,中宠股份第三季度营收同比增长15.86%,达到14.28亿元,创下单季新高但增速较前两个季度有所回落;同期归母净利润却同比下滑6.64%,至1.30亿元。

这种营收与利润背道而驰的现象,引发市场对宠物食品行业当前发展模式的关注。10月15日,即财报发布次日,中宠股份股价跌近6%。

这份成绩单背后,是中宠股份在自主品牌建设上的巨额投入。今年前三季度,中宠股份的销售费用高达4.62亿元,同比大幅增长近4成,为38.62%。同时,管理费和研发投入也分别增长59.44%和44.50%。这些远超营收增速的费用增长,也挤压了中宠股份的利润空间。

中宠股份对此解释称,这些增加的费用主要流向了境内外的自主品牌宣传和员工激励计划。

据了解,今年前三季度,中宠股份以“WANPY顽皮”、“Toptrees领先”和“ZEAL真致”为核心的品牌矩阵,通过签约欧阳娜娜代言、联名“武林外传”IP等多元化营销方式,不断拉近与年轻消费者的距离。以期推动品牌影响力持续扩大,触达更多消费者,为长远发展奠定基础。

全球化布局方面,目前,中宠股份已在全球建立超过23间现代化宠物食品生产基地,产品出口至90个国家。特别是在北美市场,为进一步夯实区域竞争力,中宠股份已成立北美总部,通过整合当地研发、销售及供应链管理职能,构建并推动“全球研发+北美制造 +全球销售”的协同运营模式。通过这种全球化的产能布局,帮助中宠股份抵御单一市场风险,也为自主品牌出海提供了支撑。

值得注意的是,快速扩张也带来了一些隐忧。除了高企的费用,中宠股份前三季度的资产减值损失同比增加77.02%,主要系存货跌价计提增加。同时,有息负债增至14.88亿元,有息资产负债率达到27.73%。

有分析师指出,中宠股份当前正处在从代工向品牌转型的关键阶段。这种转型必然伴随着短期阵痛,但长期看,建立强大的自主品牌才能形成持续竞争力。随着国内养宠渗透率提升和宠物食品国产替代趋势加速,中宠股份若能成功度过这段投入期,未来有望在广阔的宠物食品市场中占据更有利位置。

对于投资者而言,更需要关注的是中宠股份当前的高投入能否在未来转化为稳定的盈利能力,以及自主品牌能否真正成为驱动公司长期增长的引擎。随着宠物经济赛道日益拥挤,中宠股份的“品牌梦”正面临严峻考验,其接下来的战略调整与执行效率将至关重要。