中国消费智能摄像头份额:萤石虽居榜首但增长停滞,小米紧追不舍

GPLP犀牛财经官方账号

GPLP犀牛财经官方账号

近日,数据公司(IDC)发布最新报告,上半年全球消费智能摄像头(包含消费级室内和室外摄像头,含运营商渠道)市场出货量达到6665万台,同比增幅为2.7%。

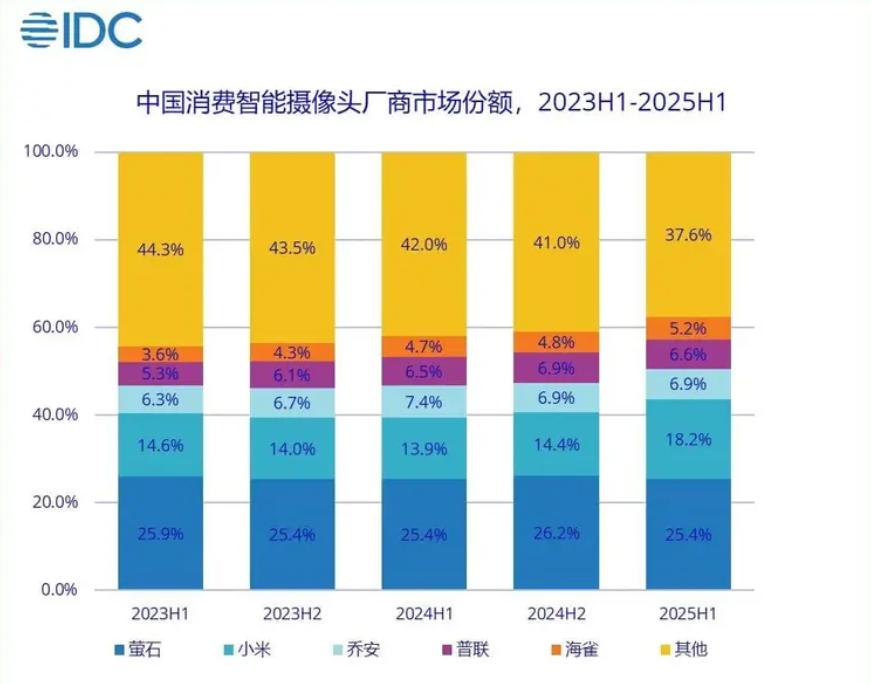

其中,中国市场同期出货2359.2万台,同比增长3.1%。市场集中度呈现提升态势,前五大厂商的合计份额达到62.3%,较去年同期上升4.4个百分点。

在这一市场格局中,萤石以25.4%的份额保持了中国市场第一的位置。然而,仔细审视数据可以发现,萤石的市场份额与去年同期相比并未出现增长,位列第二的小米则表现出较强的增长势头,市场份额提升3.8%至18.2%。根据出货量计算,萤石上半年约售出599万台产品,小米则出货约429万台。

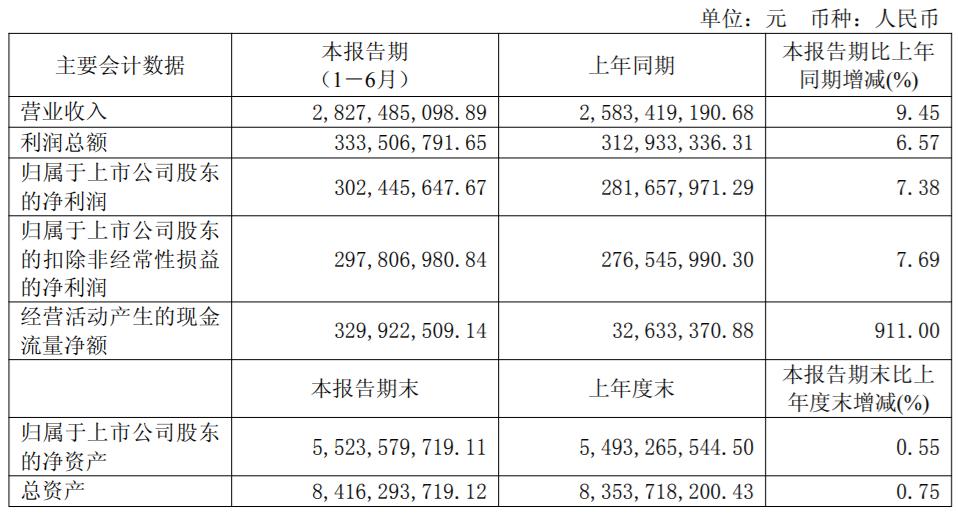

从财务表现来看,萤石网络2025年上半年的营收为28.27亿元,净利润达到3.02亿元,同比分别增长9.45%和7.38%。其核心产品智能家居摄像机收入15.48亿元,同比增长7.22%,占据总营收的54.75%。但对比前两年数据可见,萤石网络增速已出现明显回落,2024年萤石网络营收增速为12.41%,而2023年为12.39%,反映出萤石网络的持续增长能力正在减弱。

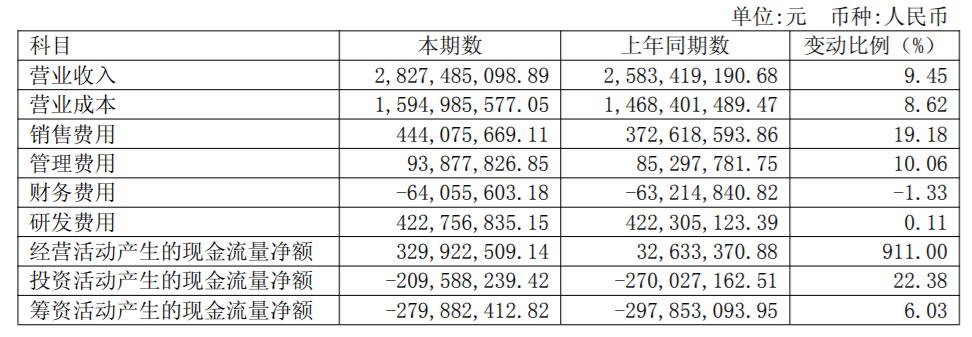

深入分析可以发现,上半年萤石网络费用压力持续,其中销售费用达4.44亿元,同比增长19.18%,销售费用率升至15.77%;研发费用4.23亿元,同比微增0.11%,费用压力挤压利润空间。

同时,萤石在线上渠道也正面临来自小米的侵蚀。IDC报告显示,2025年第一季度小米在电商渠道占据26.4%的市场份额,位居榜首。不过萤石凭借覆盖全国的经销商网络体系,守住了出货量的基本盘。

目前,全球消费智能摄像头市场增速已明显放缓。回顾2024年,全球市场出货1.37亿台,同比增长7.7%,但这一增速较2023年已经有所放缓。四季度全球出货3786万台,同比仅增长1.8%。北美市场在同期甚至出现了5.4%的下滑。

据悉,萤石正尝试通过技术升级寻找突破口,比如推动AI与视觉技术的深度融合,产品矩阵覆盖室内、室外、无网无电等安防场景,并延伸至老人、母婴、宠物看护等领域。最新动向是,萤石计划发力自研的蓝海大模型,推动安防产品多功能融合。

公开资料显示,萤石是全球最大安防企业海康威视旗下的品牌,成立于2013年。萤石聚焦消费级安防领域,构建了“2(AI+萤石物联云)+5(智能家居摄像机、智能入户、智能服务机器人、智能控制、智能穿戴)+N”产品生态体系。其业务已拓展至130多个国家和地区,拥有注册用户数超过1.9亿,月活跃用户数超过6500万。

回到市场数据来看,2025年第二季度全球智能摄像头出货3278.4万台,同比微增0.9%。亚太(不含中国及日本)、美国、加拿大市场均出现同比下滑。与此形成对比的是,拉美市场以26%的同比增速领跑全球。这种区域差异或许为包括萤石在内的厂商提供了新的市场机遇。