从“新茶饮第一股”到亏损王,奈雪的茶去年关店超150家

星岛财经

2小时前

3月26日晚间,奈雪的茶(02150.HK)发布2025年度业绩报告。期内,奈雪的茶实现收入43.3亿元(人民币,下同),同比下降12%;经调整净亏损2.41亿元,同比收窄73.8%。

奈雪的茶表示,收益减少主要是由于关闭了部分经营不善的门店,以及来自瓶装饮料等其他业务的收益减少。

尽管在经过门店优化后,亏损有所收窄,但曾经的“新茶饮第一股”奈雪的茶仍是目前港股茶饮公司中唯一还在亏损的品牌。在有公开数据可查的7年时间里,除了2023年实现微弱盈利外,奈雪的茶其余时间均处于亏损状态。2018年至2024年,奈雪的茶归母净利润累计亏损近62亿元,以至于被市场称为新茶饮界的“亏损王”。

对比之下,2025年沪上阿姨(02589.HK)、茶百道(02555.HK)、古茗(01364.HK)及蜜雪集团(02097.HK)归母净利润分别为5.01亿元、8.05亿元、31.09亿元及58.87亿元。

截至3月27日收盘,奈雪的茶港股报0.88港元/股,下跌2.22%,总市值15亿港元。

门店数首次缩水

截至2025年12月31日,奈雪的茶旗下共有茶饮店1646家,其中直营门店1288家,加盟门店358家。对比上一年,奈雪的茶门店净减少152家,这是其自2021年上市以来首次出现门店数量缩水。2021年至2024年,奈雪的茶分别每年净新增326家、251家、506家及143家门店。

奈雪的茶表示,通过建立更为完善的门店评估机制,从门店财务表现、运营表现、战略定位以及外部因素影响等维度对所有门店进行综合评估。于报告期末,大部分表现不及预期的门店已采取了相应的优化手段,例如,主动关闭、改造或调整门店店型等手段,计划于2026年完成剩余门店的优化。

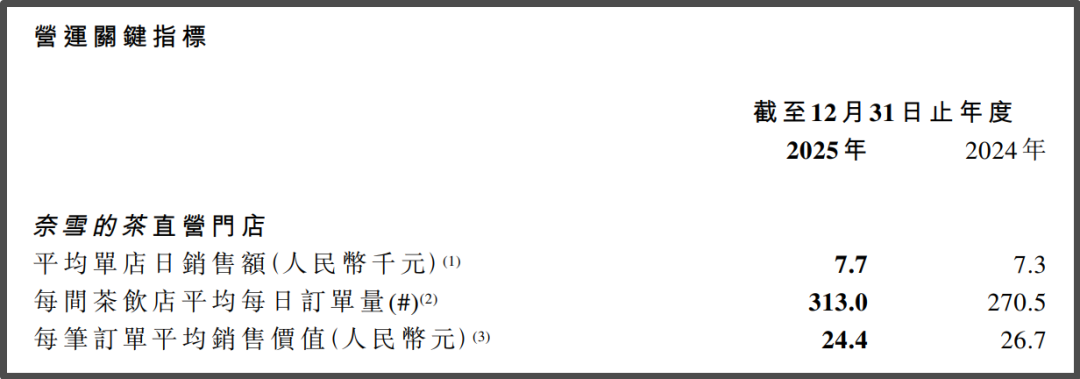

得益于一系列调整,报告期内,奈雪的茶直营门店的平均单店日销售额同比增长5.2%至7700元;每间茶饮店平均每日订单量同比增长15.7%至313单。

▲奈雪的茶门店营运指标,来源:业绩公告

但《星岛》注意到,报告期内,奈雪的茶直营门店每笔订单平均销售价值较上年同比减少2.3元至24.4元。这一数据的变化或与2025年淘宝闪购、美团和京东等平台之间发生外卖大战,品牌投入补贴有关。

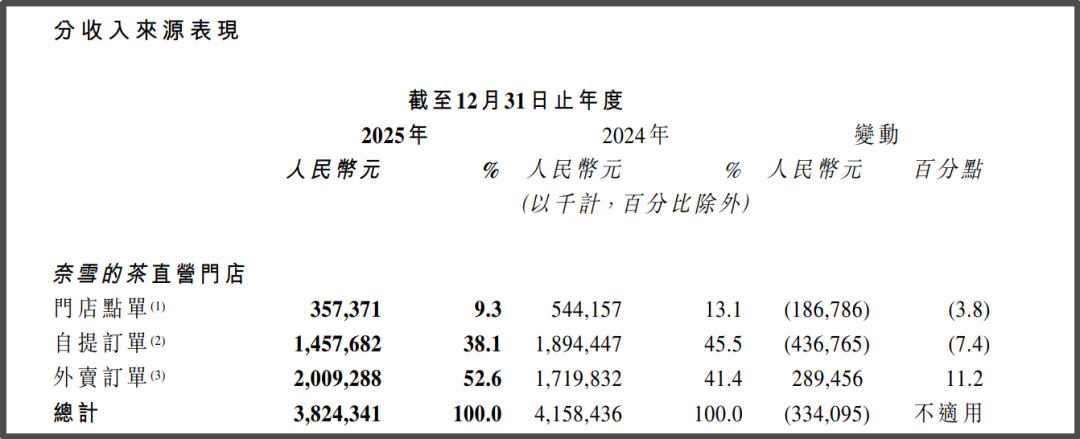

从收入来源看,奈雪的茶的营收结构已发生变化。其2025年来自外卖订单的收入为20.09亿元,同比增长11.2%,占直营门店总收入比例由上年41.4%大幅提高至52.6%,而来自自提订单和门店点单的收入则分别同比减少7.4%和3.8%。

▲奈雪的茶收入来源结构,来源:业绩公告

此外,奈雪的茶在年报中也提到,2025年该公司配送服务费为4.62亿元(2024年为3.46亿元),占报告期内总收益增至10.7%。报告期内,配送服务费及其占总收益的比例增加主要是由于2025年来自第三方外卖平台的促销活动增加,导致奈雪的茶来自外卖订单的总收入及其占集团总收益的比例均较2024年增加所致。

利润保卫战

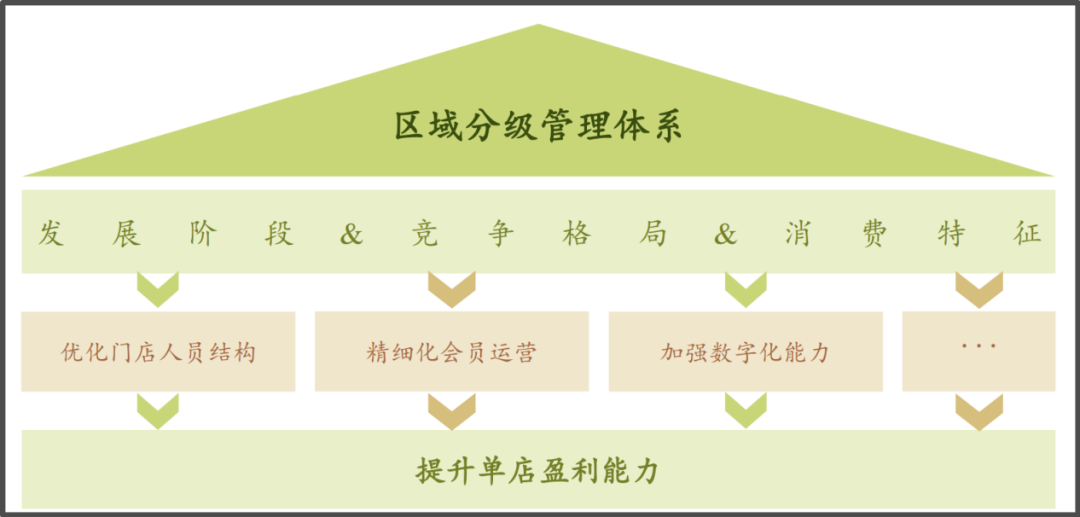

自上市以来,奈雪的茶一直致力于改善其利润水平,但成效并不明显,仅2023年实现归母净利润扭亏为盈0.13亿元。奈雪的茶表示,未来将建立精细化区域分级管理体系,以驱动门店经营利润增长。如维持2025年的单店收入水平,其预计门店经营利润率仍有3至5个百分点的提升空间。

2025年,奈雪的茶经调整净亏损由上年的9.19亿元减少至2.41亿元,同时,奈雪的茶报告期内材料成本、员工成本、其他开支等方面支出都有较大金额削减。

其中,奈雪的茶2025年材料成本为14.71亿元,占总收益的34%,而2024年材料成本为18.09亿元,占总收益的36.8%。该公司表示,报告期内材料成本占总收益比例较2024年同期减少,主要是由于总收益减少,材料成本相应下降;以及奈雪的茶来自瓶装饮料等其他业务的收入占比下降,而这些业务的材料成本占收益比例高于主要业务。

报告期内,奈雪的茶员工成本为12.22亿元,占总收益的28.2%,而2024年则为14.35亿元,占总收益的29.2%。该公司表示,报告期内奈雪的茶直营门店的总营业天数较2024年同期减少,员工成本相应下降;同时,奈雪的茶门店人员结构不断优化。

《星岛》注意到,截至2024年底,奈雪的茶共有6122名全职员工,其中1453名员工在集团总部及区办公室工作,剩余员工为店员。截至2025年底,奈雪的茶共有4576名全职员工,其中1070名员工在集团总部及区办公室工作,剩余员工为店员。

以此计算,奈雪的茶在报告期内净减少了1163名店员及383名在总部和区办公室工作的员工。