飞速创新上市首日涨逾10%,曾被警示内控问题

星岛财经

9小时前

《星岛》记者 屈慧 广州报道

3月23日,飞速创新(03355.HK)正式登陆香港联交所主板,以56港元/股高开,至午市休盘,报46.48港元/股,上涨11.73%,总市值达185.92亿港元。

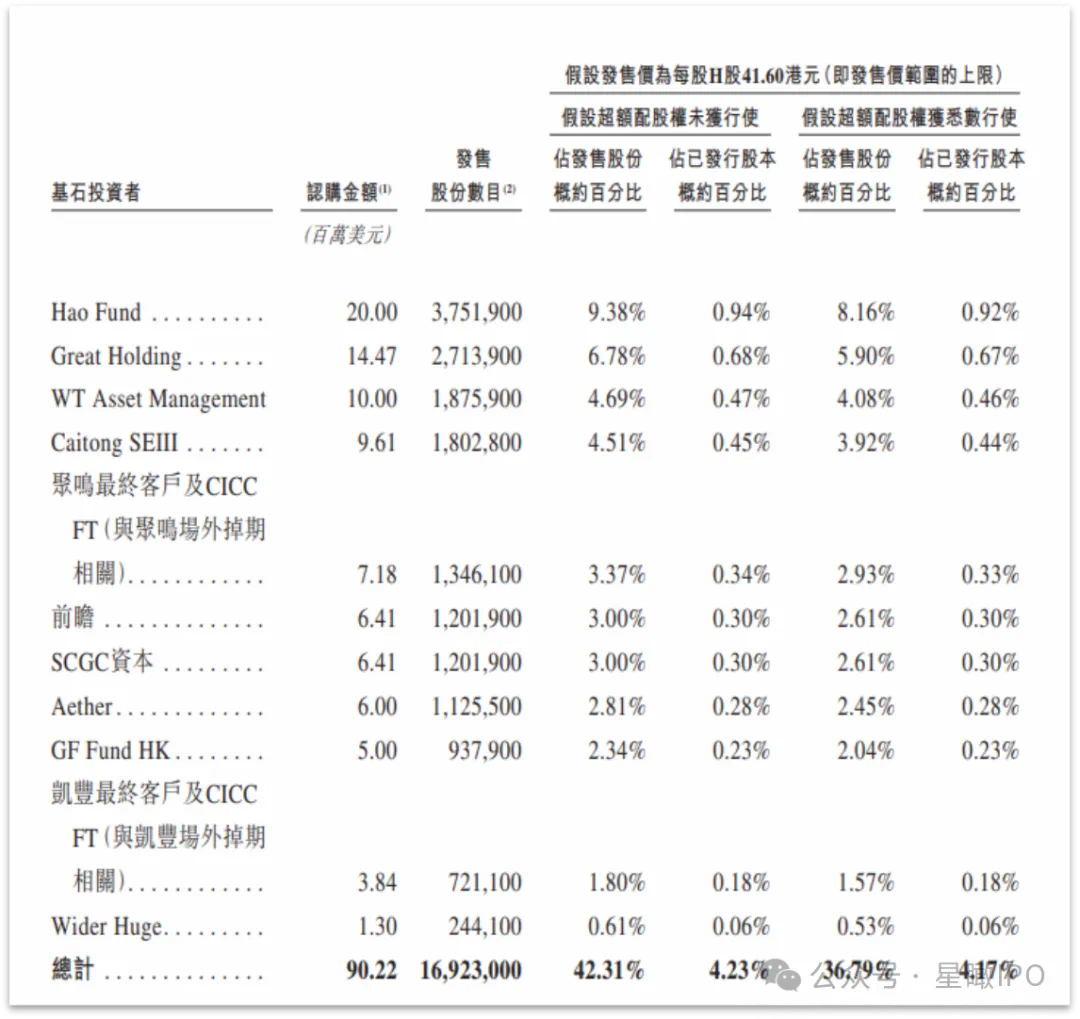

飞速创新是一家主营网络设备的垂直跨境电商平台。在历经三年、从A股辗转港股后,终如愿登陆资本市场。本次IPO,飞速创新全球发售4000万股H股,发行价为41.6港元/股,募资总额16.64亿港元。根据3月20日招股结果,飞速创新香港公开发售部分认购达1580倍。

小型私募基石投资

本次港股IPO,飞速创新引入了11家基石投资者,包括深创投旗下SCGC资本、广发基金、凯丰投资、财通资产管理、聚鸣投资等,合计认购金额9022万美元(约7.04亿港元)。

飞速创新基石投资者以老股东和中资背景的私募、资管为主,无国际头部机构身影。

在募资用途方面,飞速创新将40%用于强化数智化研发,30%建设新加坡区域总部以提升海外市场交付能力、缓解地缘风险,20%推进平台数字化,10%用作一般用途。

网络设备电商“二哥”

飞速创新成立于2009年4月,由曾在华强集团任设计师的向伟创立,主攻网络设备DTC(直接面向客户)电商交易。

公司核心业务是通过线上平台FS.com,向全球销售高性能网络设备、可扩展网络设备操作系统及云网络管理平台,产品应用于高性能计算、数据中心、企业网络及电信网络等场景。

据弗若斯特沙利文数据,以2024年营收计,飞速创新以6.9%的市占率位居全球第二,仅次于市占率12.1%的美国企业优倍快(Ubiquiti Inc.)。

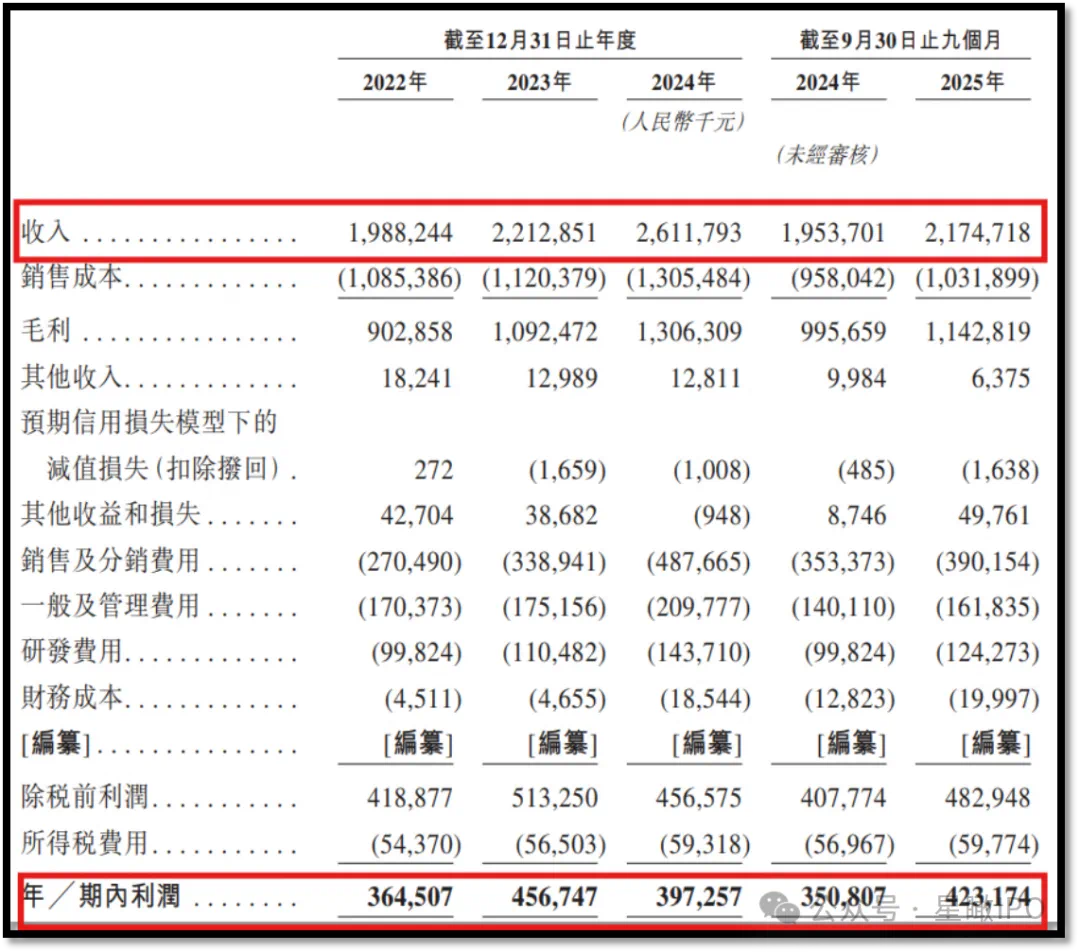

飞速创新深耕的网络设备领域有着令其他电商行业难以企及的高毛利率。2025年前九个月,其毛利率高达52.6%。但公司近年来陷入“增收不增利”的困境,2024年利润出现大滑坡,直至2025年才有所回暖,2025年1—9月实现利润4.23亿元,同比增长20.5%。

弃A转港,曾被警示内控问题

资本运作方面,飞速创新自2015年引入天使轮投资后陆续完成多轮融资,2021年11月的C轮融资对价为18.33元/股。

融资过程中,飞速创新及实际控制人向伟与十余家投资人签订了对赌协议,约定若上市失败,投资人可要求向伟及公司回购股份。

在巨大的对赌压力下,飞速创新一直在寻求上市。公司于2023年3月首度向深交所递交申请,但过程中遭遇了深交所的现场审查和“扒皮式”拷问,最终于2024年5月撤回A股上市申请,时隔一年后“卷土重来”转道港股。

2025年1月,深交所正式向飞速创新及保荐机构招商证券、审计机构德勤华永及相关负责人发出监管函,监管函直言不讳地指出:飞速创新信披真实性、准确性、完整性存疑,IT系统和财务系统内控制度不健全,多项问询函回复内容与实际情况不符等。

尽管飞速创新表示,已纠正监管函所指出的问题,并加强内部监控机制,但不合规“前科”或将影响投资者和用户对其信任度。