苏宁2387亿债务重整,张近东赌上了全部身家

星岛财经

01-06 21:05

《星岛》记者 钟凯 深圳报道

2026年1月4日晚间,苏宁易购(002024.SZ)的一纸公告,为持续近一年的“苏宁系”债务重整案划上阶段性句点。

公告披露,公司近日收到股东苏宁电器集团有限公司(下称“苏宁电器”)、苏宁控股集团有限公司(下称“苏宁控股”)发来的《告知函》,南京中院已裁定苏宁电器等38家公司重整计划并终止实质合并重整程序。

这也意味着,涉及2387.3亿元债权、38家核心主体的“苏宁系”庞大债务重组框架,在经历数度延期后终于正式通过。这家曾经的零售巨头暂时规避了破产清算的命运,创始人张近东则以“净身还债”的方式为企业争取到了喘息之机。

但在这份看似尘埃落定的裁定背后,是资产与债务的巨大鸿沟、债权人与出资人的利益平衡,以及“苏宁系”未来能否真正重生的重重考验。

重整之后

此次“苏宁系”重整方案以“破产重整信托+双平台运营”为核心架构,通过资产分类处置、债权分层清偿、出资人权益调整等一系列组合措施,试图在化解债务危机的同时,保留核心资产的持续运营能力。

具体而言,该重整方案创新性地设立了“苏宁债务重整专项信托”,将38家重整主体的核心资产与股权全部注入其中,3105家债权人(主要是供应商及上下游企业)则根据债权类型转化为信托受益人,未来通过信托运营收益和资产处置回款逐步受偿。

▲涉及重整的“苏宁系”部分公司

为实现资产的高效管理,苏宁信托资产将进一步拆分成两大平台。其中,“新苏宁集团”承接高流动性、可持续收益的优质资产,包括苏宁置业集团所拥有的南京、无锡等地5个已建成的苏宁广场、4个在建综合体等;苏宁商业生活集团持有的商业管理与物业管理资产;以及苏宁股权管理公司持有的苏宁易购股票、上海星图金融服务集团有限公司股权等增值型资产。

另一个平台“南京众城资产管理有限公司”则承接包括西安高新苏宁广场等非核心资产,负责在两年内完成处置变现,未实质盘活的资产将被强制变现。

整体债权规模方面,据管理人披露数据,“苏宁系”38家合并主体经审计账面资产总额968.39亿元,评估市场价值636.91亿元,清算价值仅410.05亿元,这与其2387.3亿元总债权形成巨大落差。实际上若按破产清算,普通债权清偿率仅约3.5%。

正因如此,重整方案采用信托模式,通过资产运营增值谋求更高的清偿水平,也是为数不多的可选项。

为了保障在建项目顺利推进,该重组还同步核准了80亿元共益债方案,由中信金融与东方资产联合体提供资金,定向用于南京仙林、鼓楼及安徽滁州、安庆四个在建项目的续建。首期14亿元资金预计2026年1月投放,但需满足债权人协议签署、资金封闭管理等四项条件,后续资金投放仍存在不确定性。

张近东最后的“豪赌”

重整方案的落地,让张近东付出了巨额资产代价,却也保留了其对核心资产的运营主导权。

按照重整草案,张近东及其配偶刘玉萍持有的38家公司全部股权被无偿让渡,股东权益彻底清零。为换取债权人暂停追索其个人担保责任,他还承诺在信托设立后三个月内,将全部个人资产注入信托计划,包括约28.86亿元市值的苏宁易购股票、未质押股票收益权及已质押股票超额收益权等。

然而需要注意的是,张近东当前持有的苏宁易购股票之中,有11亿股已被质押、5.4亿股被司法冻结,实际可注入的自有资产有限。同时,张近东父子面临的境外债权人追索,可能影响境内资产处置进度。因此,即便他将所持股份作为债务重组的担保,相关风险仍旧未消除。

在治理结构上,张近东通过提名权保留了关键影响力。其中,他在“新苏宁集团”9席董事会中拥有5席提名权,在“南京众城资产管理有限公司”9席中也占了4席;债权人管理委员会则由债权人代表、国资代表、张近东团队共9人组成,受益人大会作为最高权力机构掌控关键决策。

除此之外,重整方案还明确了重整主体与苏宁易购的隔离机制。尽管苏宁电器集团持有的苏宁易购1.40%股份以及苏宁控股持有的苏宁易购2.75%股份将注入“苏宁债务重整专项信托”,但三年内这批股份不得处置。

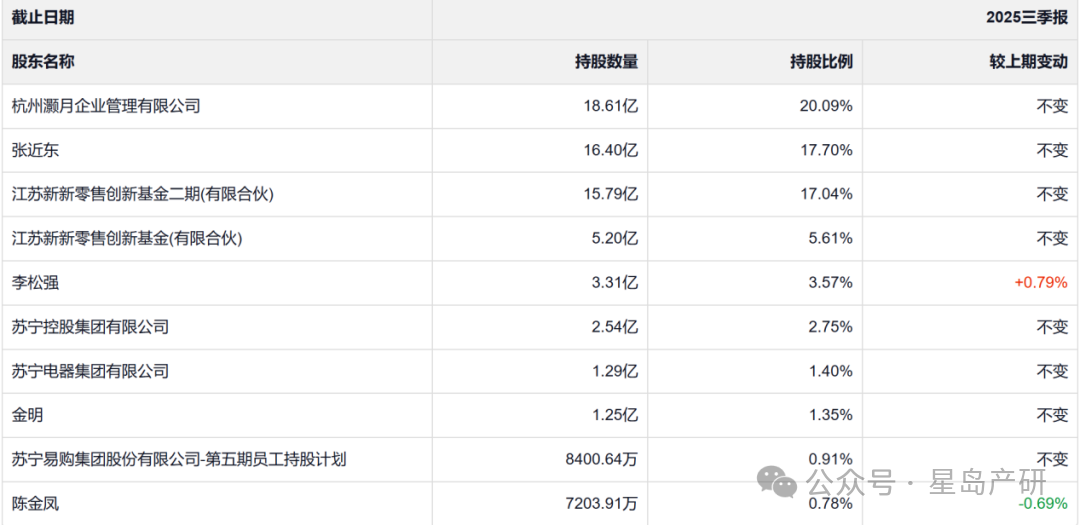

▲苏宁易购十大股东分布情况

苏宁易购相关人士向《星岛》回应,苏宁电器集团、苏宁控股与公司在资金、资产、财务等方面保持独立,因此债务重整本身对公司没有太大影响,也不会导致公司治理结构发生变化。而被问及张近东未来是否存在持股变化风险时,其仅表示,若有变动情形,后续以公告为准。

危机回溯:激进扩张与财务失控

“苏宁系”这轮债务危机的爆发并非偶然,而是其长期战略激进扩张、财务风险失控与外部环境冲击多重因素叠加的必然结果。从曾经的“零售一哥”到陷入2387亿元债务泥潭,苏宁的坠落轨迹清晰可见。

自2012年起,张近东主导下的“苏宁系”开始踏上多元化扩张的道路,先后涉足金融、体育、地产、文娱等领域。2017年至2019年,苏宁还出现大量资金被投入与核心零售业务关联度极低的领域,此后形成了多个资金黑洞。

比如,2016年底苏宁云商旗下公司以42.5亿元估值收购天天快递,因快递网络不兼容、整合失败等原因,天天快递持续陷入大额亏损,最终在2024年被迫以1000万元代价出售;2019年,苏宁易购以48亿元收购家乐福中国80%股权,但后续也因债务问题逐步剥离资产;2019年,苏宁易购再度斥资收购万达百货下属37家百货门店,收购标的本身则出现连年亏损。

对于苏宁而言,更致命的投资动作是2020年对恒大集团的200亿元战略投资,这笔巨额投资最终随着恒大爆雷而无法按期收回,被外界认为是引爆其流动性危机的直接导火索。作为“苏宁系”的核心控股平台,苏宁电器集团截至2020年中期总负债规模达到3000亿元,其中有息负债接近1800亿元,对应在手现金却仅有248亿元。

至2021年10月,苏宁通过“苏宁金融APP”向员工发行的私募债券逾期,标志着其债务危机首次公开暴露。此后其多笔债券连续违约,融资规模也全面收缩,最终在2025年1月正式进入重整程序。

《星岛》从全国企业破产重整案件信息网上了解到,“苏宁系”38家公司进入重整时,核心业务依然涵盖商业、酒店、办公等不动产开发及运营业务,运营管理、全业态物业管理以及消费零售业务(比如影院业务),总体布局较为宽泛。

如今,债务重整计划的获批无疑让“苏宁系”和张近东暂时度过最危险的时刻,避免了破产清算的毁灭性结局。但这并不意味着危机的终结,在36个月的执行期限内,信托运营、资产处置、业务复苏等多重挑战仍在前方,苏宁的重生之路注定不会平坦。