华润又被“医疗器械”绊了一跤

星岛记事官方账号

星岛记事官方账号《星岛》见习记者 黄冬艳 深圳报道

医疗器械,大概是华润在医疗健康产业扩张路上最大绊脚石之一。

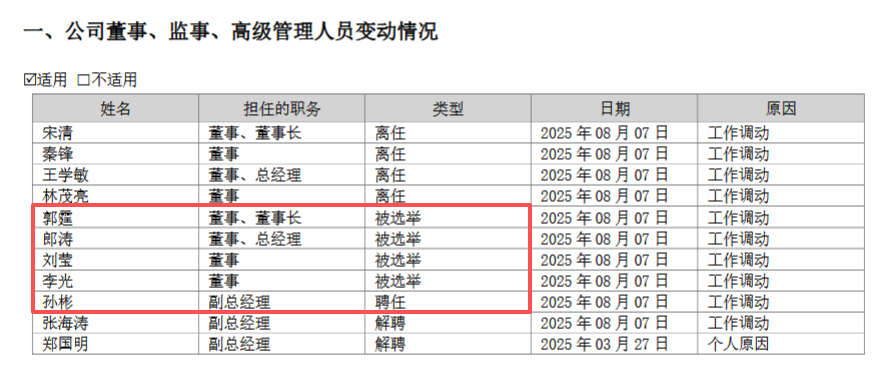

9月11日,华润系控股的创业板上市公司迪瑞医疗(300396.SZ)宣布企业法定代表人及企业负责人变更为郎涛。

至此,考虑到一个多月前的管理层更替,这家老牌IVD(体外诊断)企业的董事长、董事、总经理、副总经理等已全部轮换。

触发这轮高管集体“大换血”的直接因素,是一份2025年上半年营收下降超六成、上市11年来首次半年亏损的成绩单。

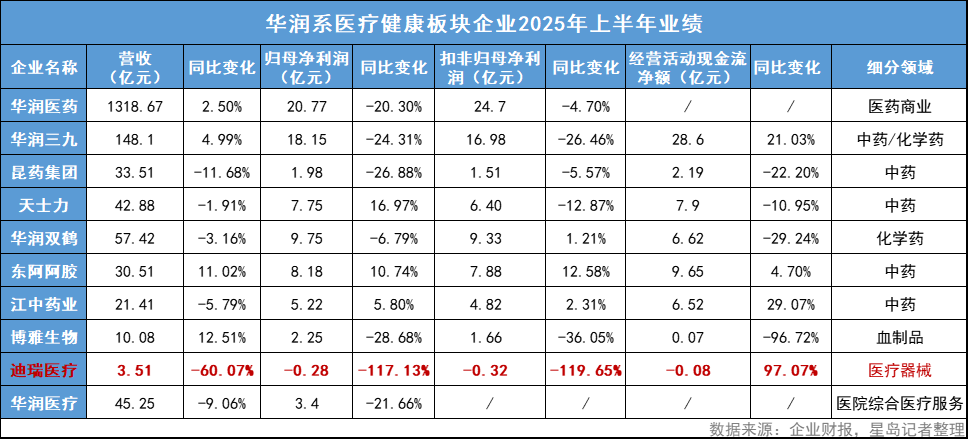

目前,华润系旗下与医疗健康产业相关的上市平台已有10家,囊括医药商业零售、中药、化学药、生物制品、医疗器械、医院综合服务等领域,其中,不乏华润三九、东阿阿胶等知名品牌,尽管上半年业绩以下滑居多,但整体发展仍算稳定。

迪瑞医疗虽属于其中的“小透明”,却是目前华润体系里唯一的医疗器械产业生产上市平台,但亦是同业中上半年业绩垫底且唯一亏损的公司。

迪瑞医疗会有哪些具体举措扭转局面,《星岛》记者9月17日致电该公司希望作进一步了解,但对方仅回复称不便透露,致电官网公开电话,则未能接通。

业绩亏损非一日之寒

今年上半年,迪瑞医疗的业绩可以用惨淡来形容——营收3.51亿元,归母净利润亏损0.28亿元,同比分别减少60.1%、117.1%,扣非归母净利润亏损0.32亿元,同比下降119.7%;同期经营现金流净额-843万元,同比收窄97.1%。

这是2014年上市以来,迪瑞医疗首次出现归母净利润亏损。迪瑞医疗在公告中将亏损原因被归结为宏观经济增速放缓、集采政策持续推进、行业竞争日趋激烈,以及内部资产减值计提叠加等。

横向来看,集采及医保控费等确实在重塑IVD行业格局。去年安徽省牵头28省体外诊断试剂集采,中选产品平均降幅达到了53.9%,迈瑞医疗、安图生物、新产业生物等诸多企业也出现了业绩的下滑,但如迪瑞医疗般盈转亏的企业,还是少数。

冰冻三尺非一日之寒,迪瑞医疗的颓势其实早有迹象。

2020年,在华润系控股迪瑞医疗的前几年,该公司增长已呈乏力之态,而华润入主后业绩也并没有太大的起色,且2022年经历短暂的上升后增速便开始下滑。2024年,迪瑞医疗营收及净利同比大幅下滑,但销售、管理等费用始终居高不下,致使公司在2025年由盈转亏。

在此期间,迪瑞医疗原高管曾尝试通过降薪等内部降本方式挽救利润。有媒体统计发现,2022-2024年该公司董事及高管人员的薪酬分别为1632.78万元、1664.74万元、663.68万元,但打了五折的薪酬,依然难抵业绩下滑的态势。

面对新的市场格局,迪瑞医疗将改革的第一刀直接指向了核心高管层。

6月中旬,迪瑞医疗总经理王学敏还代表公司出席在泰国召开的新品发布会及全球代理商大会,但8月份已离任。

《星岛》记者了解到,迪瑞医疗原董事长宋清、董事秦锋、总经理王学敏三人均有华润系背景,但连同其他董事、副总经理在内的六人几乎都在8月内离任或解聘;来自华润医药商业集团的新班底则全面进驻,其中新的一把手是来自华润医药商业集团的郭霆,二把手郎涛为华润山东医药董事,其余高管亦有华润系任职背景。

▲迪瑞医疗高管层变动情况,来源:企业公告

整体换血背后,华润上层对迪瑞医疗原管理层乃至公司战略的不满情绪已显而易见。

在此轮高层换血后,迪瑞医疗也对外表示,人事调整核心在于引入具有产业背景的董事和高管团队参与经营管理,且新的管理层已经在开展战略复盘和业务优化工作,未来不仅人事、销售策略以及激励措施有调整,也会推出系列的扭亏增盈的措施,但“具体效果还需要市场的验证”。

对于迪瑞医疗接下来会有哪些具体举措,《星岛》记者曾致电该公司希望作进一步了解,但对方仅回复称不便透露。

医疗器械:华润系壮志未酬

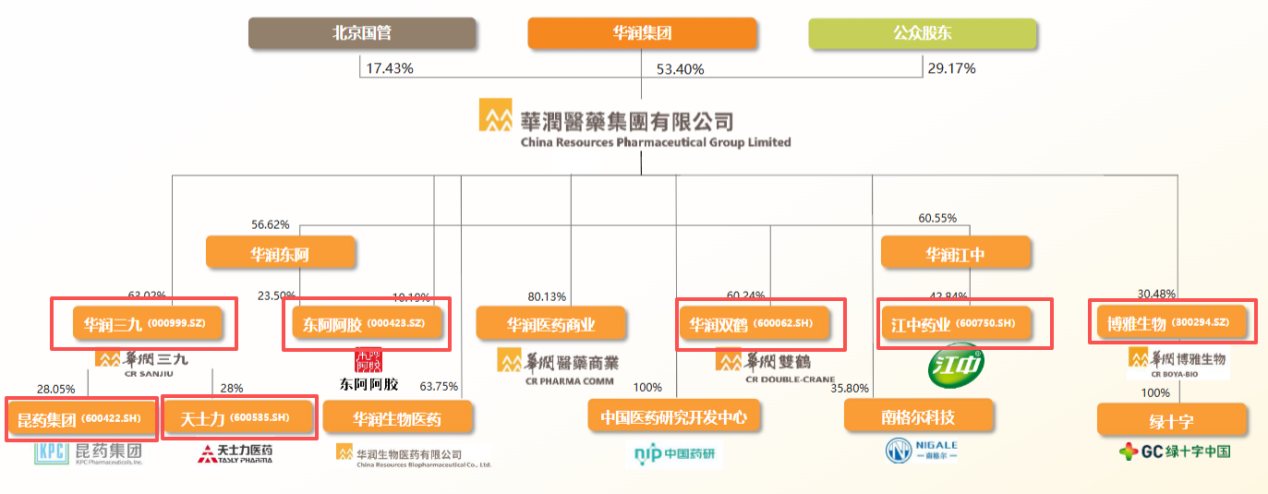

在医疗健康领域,大央企华润依旧保持着到处“买买买”的豪气,并购重组及外延式扩张,一直是其发展的重要模式。如今华润系旗下的华润三九、东阿阿胶、昆药集团、江中药业、天士力等多个头部药企均是其通过整合外部行业资源所得。

但常在河边走,哪有不湿鞋。如果医药领域的扩张代表着华润系搅动市场风云的得意,那么迪瑞医疗所在的医疗器械领域大概是其始终不甘的存在。

▲华润旗下医药产业上市平台及核心子公司,来源:企业官网

迪瑞医疗成立于1992年,2014年在创业板上市,2020年华润以17.64亿元的价格将其纳入大健康版图,拓局医疗器械领域。但事实上,华润早在2007年就已经在医疗器械领域有所布局。

2007年,华润通过收购北药集团50%股权,顺势成为万东医疗实际控制人,而后者当时被称为中国医疗影像的开拓者,1995年营收便已破亿元,并在1997年登陆A股。

同年,华润还收购了同属医疗影像领域的上械集团,以及阿华器械等企业,并在2011年实现对万东医疗的整体控股后,开启医疗器械板块的重组计划,展示出打造领域巨头的野心。

若按当时的整合计划,万东医疗将成为华润旗下“医疗器械行业的唯一运营平台”,将获得上械集团等资源资产注入。但万东医疗与上械集团此前均为医疗影像头部企业,且互为竞争对手多年,实现二者团队及业务的整合可谓困难重重。

彼时的华润董事长宋林也曾无奈表示,并购只要有钱就可以了,但后续整合涉及员工安置、业务调整等,才是难点所在。

当华润花了两年多的时间终于完成两家公司的初步整合后,医疗影像市场早已为东软、西门子等国内外同行抢占,且万东医疗内部的产品及结构并未顺应市场需求变化而升级,导致双方的整合未能实现1+1大于2的效果,反倒因为收入下滑而掉队。

被现实劝退的华润,最终选择在2014年将万东医疗、上械集团股份挂牌转让,一句“战略性退出医疗器械业务”,道尽这位大金主在医疗器械板块壮志未酬的无奈。

直至六年后,先后夺得东阿阿胶控制权、成功收购江中药业的华润,又燃起了斗志,通过控股迪瑞医疗,重返医疗器械赛道。

但从迪瑞医疗近几年下行的业绩来看,现实似乎仍旧未能如华润所愿。

8月下旬发布了最差成绩单后,迪瑞医疗在随后的线上投资者会中表示,下半年公司将聚焦三大核心方向,首先是全力开拓海外增量空间:上半年迪瑞医疗在国内收入大减82%的情形下,海外营收同比增长24.02%至2.24亿元,其中,印度、亚太、土耳其等核心市场增长表现突出;

其次是加速国内设备装机进度和提升试剂销量;

再者,将继续优化供应链,推进原材料国产替代,同时内部降本增效,从而推动公司稳健发展。

星岛视角

收并购固然可以令扩张速度加快,但由此带来的整合难题往往也容易成为业务发展壮大的绊脚石。

在医疗器械摔过一次的华润如今显然低调谨慎了许多。近年来其在医药板块虽陆续完成了博雅生物、昆药集团、天士力等多项备受关注的上市平台收购,但医疗器械领域却始终只有迪瑞医疗一个上市平台,并冀望其业务能与聚焦医院综合服务的华润医疗相互协同发展。

但等了五年却换来一份亏损的成绩单,华润也显然不想再走数年前失败的老路。迪瑞医疗此番高层大换血之后,能否通过系列改革调整在动荡的行业以及激烈的市场竞争中逆势追回,成为华润系医疗器械版图的新起点,有待市场检验。

更多优质产业新闻请扫码关注“星岛产研”微信公众号获取

{kind=link}