君正集团190亿“豪赌”绿氢赛道,产能与盈利悬念待解!

经济参考网

03-09 16:34

在能源化工行业的大舞台上,君正集团(601216.SH)正以一种前所未有的姿态加速绿色转型,宛如一位勇敢的探险家,踏入了充满机遇与挑战的新领域。

3月7日,一则重磅消息传来:君正集团与阿拉善盟行政公署签署了《阿拉善风光制氢及绿色能源一体化项目战略合作框架协议》,预计总投资高达约193.6亿元。这可不是一笔小数目,要知道,在2024年,君正集团的207亿元可降解塑料项目一期第一批才刚刚投产,如今又再度押注百亿级新赛道,如此大的手笔,着实让人惊叹不已。

不过,人们难免会心生疑问:两大百亿级项目同时推进,这些产能要如何消化呢?而且,君正集团的毛利率近年来一直在下滑,如此激进的投资,会不会影响公司的现金流呢?带着这些疑问,君正集团证券事务部人士回应了界面新闻,为我们揭开了项目背后的神秘面纱。

阿拉善风光制氢及绿色能源一体化项目就像是一个庞大而精密的机器,主要由一个发电项目和三个化工项目组成。其中包括拟建设403万千瓦风光发电项目,15亿Nm³/a 电解水制氢装置、30万吨/年绿色甲醇和60万吨/年绿色合成氨及传统产业绿色替代项目。君正集团人士形象地称这是一个产业链,前端发电为后端的生产提供动力,就像人体的心脏为各个器官输送血液一样。

君正集团的主业向来以一体化产业著称,目前已经形成了“煤-电-氯碱化工”和“煤-电-特色冶金”两大完整的一体化产业结构。去年部分投产的绿色环保可降解塑料循环产业一期项目同样是精心布局的产业链,以BDO生产为核心,构建了“石灰石—电石—煤焦化—甲醇—BDO—PTMEG”循环产业链集群。

在三个化工新项目中,除了绿色甲醇是已有业务外,其余两个项目都是君正集团新开展的业务。不过,君正集团人士认为这并不算是很大的跨越,公司现有的BDO、PTMTG、甲醇等业务,与此次的电解水制氢、合成氨业务有着一定的相关性。而且,他还信心满满地表示,新项目不存在技术障碍,因为不管是合成氨、甲醇,还是光伏发电,这些技术和市场都已经比较成熟了。

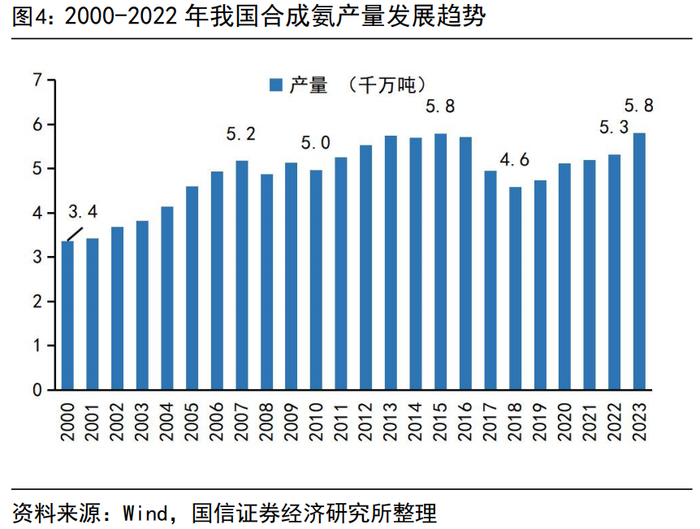

目前,全球氨产量约1.82亿吨/年,中国是全球最大的氨生产国,约占总产量的30%。据国际能源署预测,到2050年合成氨消费量将增加近40%,达到2.56亿吨左右。这表明合成氨的市场需求在不断增加,但我们也不能忽视未来可能出现的产能饱和现象。毕竟,在2010年 - 2016年,我国快速扩张的合成氨产业就曾造成产能过剩的局面,2016年工信部还明确原则上不再新建以无烟块煤和天然气为原料的合成氨装置。

值得一提的是,绿氨是合成氨未来主要的发展方向。合成氨分为灰氨、蓝氨和绿氨,其中绿氨是由绿电制取的绿氢合成的氨气,其生产过程碳排放强度几乎为零。国信证券认为,合成氨产业绿色转型迫在眉睫,绿氨具有显著的环境效益。虽然当下绿氨成本高于灰氨,但未来有较大的下降空间。国信证券研报显示,目前电解水合成绿氨成本为4500 - 4600元/吨,高于煤合成氨成本。不过,当电价为0.1元/kWh,且制氢电耗降至4 kWh/Nm³时,绿氨的成本有望下降至2500 - 2600元/吨,与灰氨持平。

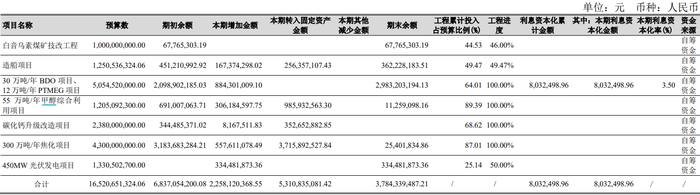

近200亿元的投资,对于任何一家企业来说都是一个不小的挑战,君正集团要如何解决资金问题呢?原来,这个风光制氢及绿色能源一体化项目将分两期实施,一期预计投资24.8亿元,二期预计投资168.8亿元。

一期项目包括风光制氢一体化一期示范项目建设新能源规模20万千瓦、8100万Nm³/a 电解水制氢装置、5万吨/年绿色合成氨,投资为10.7亿元;燃煤自备电厂可再生能源替代项目建设新能源规模28万千瓦,投资为14.1亿元。二期项目则包括风光制氢一体化二期项目建设355万千瓦风光发电项目,配套建设14.19亿Nm³/a电解水制氢装置、30万吨/年绿色甲醇和55万吨/年绿色合成氨项目。可以看出,二期的规模远远超过了一期。

君正集团人士解释说,一期规模较小是出于审慎考虑,就像是先派出一支侦察小队去探探路。等一期的生产和市场情况都稳定了,二期的推进就会更加顺利。而且,一期投入仅占总体投入的12.8%,这也能大幅降低君正集团的现金流压力。

从财务数据来看,君正集团有足够的实力应对一期投入。截至2024年三季度末,公司资产负债率37.23%,处于比较健康的水平;账上货币资金43.41亿元,资金较为充裕;去年前三季度,公司经营活动产生的现金流量净额12.96亿元,虽然表现不如2023年之前,但也还算说得过去。

不过,如果二期项目上马,建设资金需求较大,可能会对公司的资金流动性造成一定影响。目前,君正集团还未披露具体的资金来源。公司人士表示,是以自有资金,还是自有资金加借款,或者是其他方式,目前还未确定,公司会综合考虑财务结构及可承受的风险。他还称,项目分两期进行,每完成一个阶段就会有相应的经济效益。

公告中并未披露两期的建设周期,君正集团人士称,项目周期受到很多因素的影响,包括项目报批等,现在还无法确定。同时,公告也提醒,协议中所涉及的项目尚需开展相关前期工作及取得相关审批手续,具体合作事项及实施进展存在不确定性,也存在合作未达预期的风险。不过,君正集团表示,如果项目顺利实施,将进一步巩固和扩大公司现有产业链条的综合竞争优势。

今年君正集团推出百亿级项目的时机恰到好处。去年,公司的一批新项目陆续完成转固定资产并试产,在建工程大幅下降,正好适合开展新的项目投入。2023年末,君正集团在建工程余额为71.90亿元,到2024年上半年末,这一项目下降至41.67亿元,减少了超过30亿元。2024年中报显示,上半年,君正集团绿色可降解塑料项目第一批次建设的30万吨/年BDO项目和12万吨/年PTMEG项目以及配套的碳化钙升级改造项目、300万吨/年焦化项目、55万吨/年甲醇综合利用项目均已完成总体建设,并陆续分阶段转入试生产。三季度,在建工程继续下降,当季末这一项目余额只有15.86亿元,又下降了近26亿元,前三季度累积下降56亿元。

然而,值得注意的是,去年投产的只是可降解塑料项目一期第一批,未来还有一期第二批及二期等项目将推出,届时资金压力可能会再度上升。而且,因新项目投产,君正集团去年前三季度销售毛利率降至上市以来新低。去年前三季度,君正集团营业收入183.91亿元,同比增长约30%;归母净利润为22.40亿元,同比增幅只有约3%,出现了增收难增利的情况。受主要产品聚氯乙烯价格波动的影响,君正集团销售毛利率近年已连续下滑几个台阶,由2019年的超40%跌至超30%,再到2023年的23.59%。直至去年前三季度,公司销售毛利率19.82%,首次跌破20%。除了原主业产品价格因素外,也有新品投产的原因。君正集团解释称,新增产品种类,营业收入同比增加,但新项目处于试生产阶段,盈利能力尚未形成。

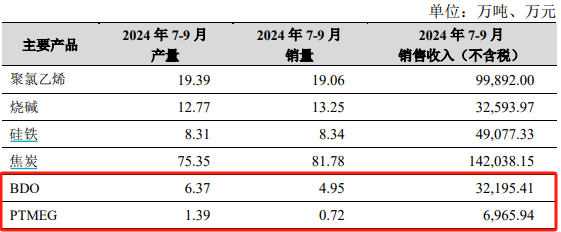

那么,去年全年新项目的产能爬坡情况如何呢?君正集团人士透露,从2024年6月开始,这些产品试产,部分产品持续销售,试产和产能爬坡比较顺利,部分产品已基本满产。对比2024年二季度和三季度的主要经营数据可以发现,三季度新增了BDO和PTMEG两个产品。二者三季度产量分别为6.37万吨和1.39万吨。BDO和PTMEG投产的年产能分别为30万吨和12万吨,由此可算得三季度产能利用率已分别达到85%和46%。

不仅产能利用率还有上升空间,新产品的产销率同样存在大幅提升的空间。其中,BDO三季度销量4.95万吨,PTMEG销量0.72万吨,产销率分别为78%和52%。而君正集团原主业聚氯乙烯、烧碱和硅铁产销量均接近或超过100%。目前,四季度经营数据还未披露,如果君正集团新产品产能利用率上升,产销率提高,那么公司的毛利率或将有所改善。

同样,君正集团此次计划投资的合成氨产品未来也面临着产能利用率和产销率的问题。这场190亿元的“豪赌”,最终结局如何,还需要时间来检验。

编辑有话说

君正集团此次大规模投资绿色能源项目,无疑是在能源化工行业的绿色转型浪潮中迈出了勇敢的一步。虽然面临着产能消化、现金流压力、新产品产销率等诸多挑战,但也蕴含着巨大的机遇。随着全球对绿色能源的需求不断增加,合成氨产业的绿色转型势在必行,君正集团提前布局绿氢、绿氨业务,有望在未来的市场竞争中占据一席之地。而且,项目分两期建设的策略也体现了公司的谨慎和稳健。让我们拭目以待,看看君正集团能否在这场绿色转型的征程中取得成功,为能源化工行业的可持续发展做出贡献。

文章来源于网络。发布者:经济参考网,转转请注明出处:https://www.shuahuang.com/60342.html