“撞脸”的科兴,又要上市

星岛财经

2小时前

《星岛》见习记者 黄冬艳 广州报道

11月6日,科兴生物制药股份有限公司(688136.SH,以下简称:科兴制药)正式向港交所递上IPO招股书。

作为科创板的已上市企业,科兴制药自2020年12月上市后便因“撞脸”新冠疫苗明星企业科兴生物(科兴控股生物技术有限公司,SVA.NASDAQ)而频频登上热搜,并因此吃到了一波股价红利。尽管两家企业并无关联,但彼时科兴制药仍须三番五次发布相应的澄清公告。

然而时间往回拨30年,这两家“科兴”牌企业其实源于同一个主角的同一个故事,只是在后来的发展中逐渐泾渭分明,走向了不同的命运。

如今,美股上市的科兴生物不仅失去疫苗红利,更因数年股东内斗而遍体鳞伤;而A股上市的科兴制药在“吃老本”多年后,亦陷入了增收不增利甚至亏损的困境。

两家当年以“科教兴国”取名的企业,终究也躲不过资本与市场大势的裹挟。“吃老本”背后的增长乏力

A股上市五年,科兴制药的业绩堪称平平无奇。因此在启动赴港上市后,市场对其的关注点依然是吃老本、营收增长承压、利润扭亏存疑等不利因素。

最新的数据显示,2025年前三季度,科兴制药营收约同比增长10.54%至11.48亿元,归母净利润约为1.11亿元,同比飙升547.70%,但同期经营活动现金流净额却为-0.07亿元,同比大减113.62%,期内研发投入则为1.66亿元。

若将时间线拉长,近几年来科兴制药的营收已呈现出明显的增长压力,2024年以前同比涨幅最高仅5%左右,2023年甚至出现负增长,2020—2024年营收分别为12.2亿元、12.85亿元、13.16亿元、12.59亿元、14.07亿元。

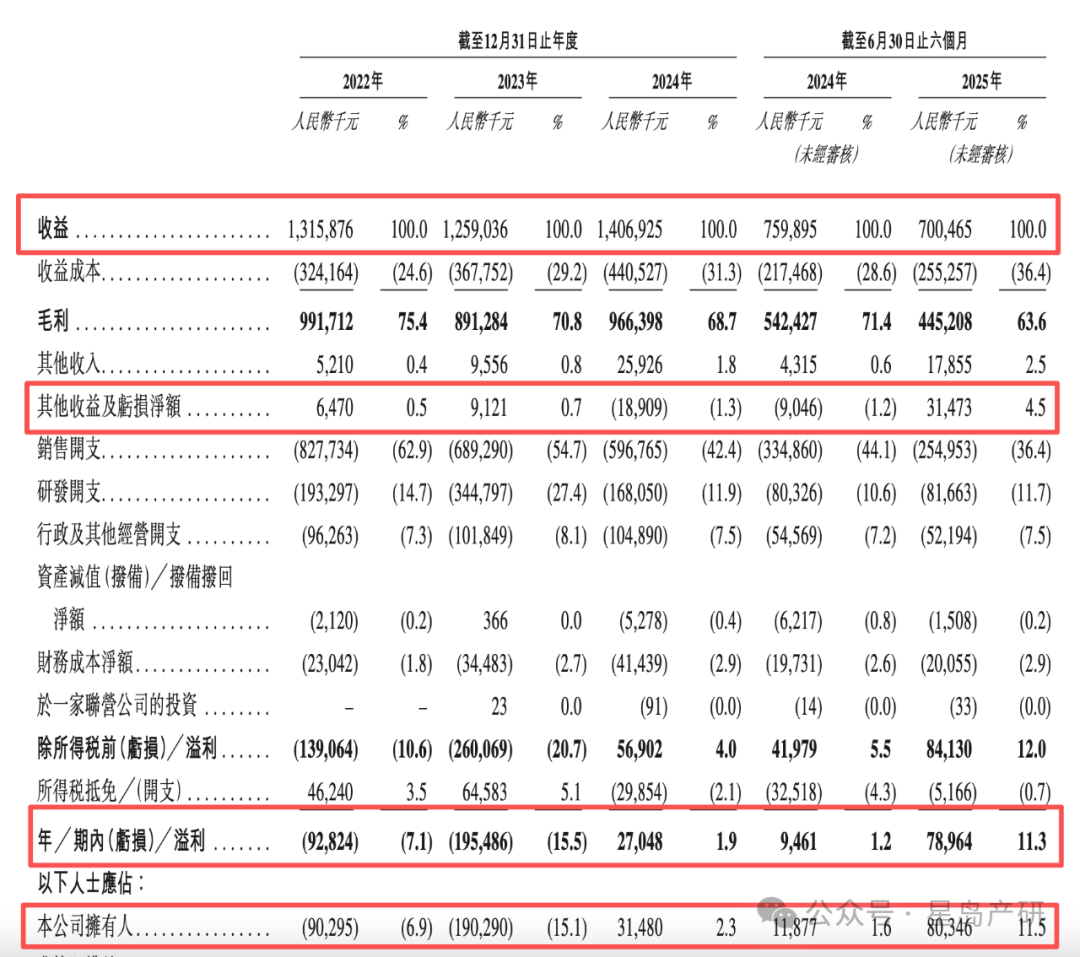

▲科兴制药业绩及利润变化情况,来源:企业招股书,星岛整理

“吃老本”是目前科兴制药业绩增长乏力的主要原因。

资料显示,目前科兴制药的主要收入来源于四款自主商业化产品以及两款引入产品,其中两款引入的肿瘤产品在2022—2025上半年的收入贡献比重分别为1.1%、3.7%、9.9%及20.1%,意味着目前八成的收入仍需四款抗病毒及血液领域的自主产品支撑,包括占据六成左右市场份额的SINOGEN(赛若金®)人干扰素α1b注射液,以及近两成市场份额的EPOSINO(依普定®)人促红素注射液。

《星岛》按上述比例计算,2022—2025年上半年,四款自主产品的营收分别约为12.99亿元、12.08亿元、12.54亿元、5.43亿元,几乎四年来都在12亿元的规模上徘徊,未能有突破。

而引入的两款产品紫杉醇注射剂及英夫利昔单抗注射液,以及研发进度靠前的临床在研产品,又面临着激烈的市场竞争,且未来收入贡献仍未明朗,使得科兴制药未来成长性也存在不确定性。

《星岛》曾就财务及相关业务问题联系科兴制药方面,但截至发稿,未获得回复。而在招股书中,科兴制药表示,公司寻求香港上市在于加快海外业务发展,优化资本结构,通过国际资本市场实现融资渠道多元化。

利润扭亏中的数字游戏

增长停滞不前的同时,科兴制药近几年的整体利润却出现较大的波动,毛利率持续下滑。2022—2023年,科兴制药净利润连续两年亏损,即便在营收同比增长11.75%的2024年也仅有1.9%的净利润率。

2022—2025年上半年,科兴制药的毛利率分别为75.4%、70.8%、68.7%、63.6%,归母净利润则分别为-0.9亿元、-1.9亿元、0.31亿元、0.8亿元。占总营收一半左右的销售开支,以及大笔的行政开支、研发开支、财务成本等,几乎将公司利润蚕食殆尽。

值得注意的是,《星岛》发现,近两年尤其是2025年上半年,科兴制药净利润扭亏甚至实现大幅增长的原因,并非业务收入促动,更像是一场财务数字游戏。

今年6月底前,科兴制药曾完成一笔交易——将一家附属子公司深圳嘉通制药以0.15亿元的价格出售并获得收益;此外,得益于按公平值计入损益的金融资产未变现公平值从2024年末的-0.29亿元变为2025年上半年的0.16亿元,上半年该公司的其他收益及亏损净额也从2024年末的-0.19亿元,突然飙升至0.31亿元。

▲科兴制药综合收益数据,来源:企业招股书

两项操作使得科兴制药利润大大增厚,引发市场对其净利润是否具有持续性的质疑,甚至有行业人士称此为财务美颜术。

与此同时,目前共有两项Ⅲ期临床项目、三项I期/Ⅱ期临床项目及十项临床前项目正在推进的科兴制药,近几年还削减了研发投入,变相“开源节流”。

招股书显示,2022—2025年上半年,科兴制药研发开支分别为1.93亿元、3.45亿元、1.68亿元、0.82亿元,呈大起大落之势。

偏低的利润率,也令科兴制药现金流渐趋紧张,开始无法覆盖债务规模,出现流动性问题。

2022—2025年,科兴制药经营现金流净额分别约为-0.96亿元、-1.2亿元、0.74亿元、0.17亿元,同期现金及现金等价物分别为7.84亿元、5.6亿元、5.53亿元、4.46亿元。

手中现金持续减少的同时,科兴制药的债务则不断走高,2022—2025年上半年,其流动负债中的银行借款分别为2.14亿元、3.96亿元、5.82亿元、6.43亿元。

控股股东高位套现7.5亿

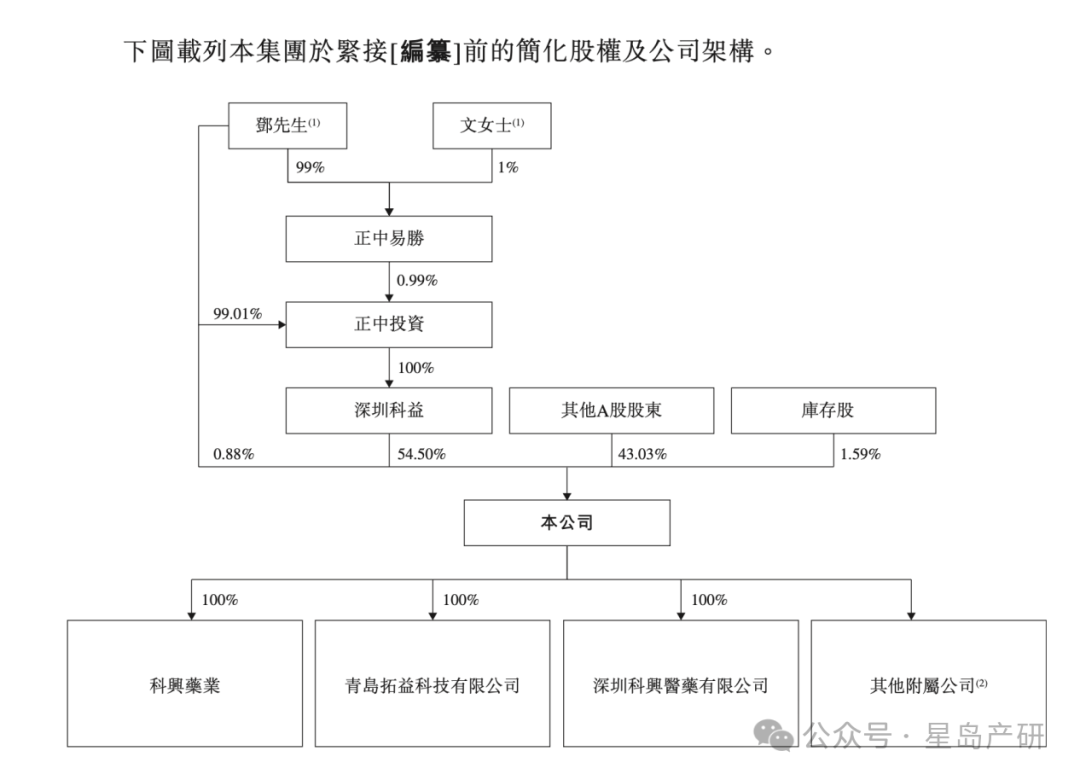

招股书显示,目前科兴制药的实际控制人为邓学勤,共计持有55.38%的股份,其中直接持有0.88%,另通过深圳科益间接持有54.5%,而深圳科益背后则是邓学勤控制的深圳正中集团,一家位于深圳的房地产企业。

▲科兴制药目前股权架构情况,来源:企业招股书

尽管公司业务经营上并未给公司股东带来大的收益,但在此次递交港股上市申请前几个月,邓学勤旗下的深圳科益却通过高位套现逾7亿元,拿到了远超科兴制药上市5年来总利润的丰厚回报。

《星岛》了解到,今年6月开始科兴制药的控股股东深圳科益启动了大规模减持计划,此后3个月内陆续通过集中竞价、大宗交易、询价转让的方式,累计减持1610.05万股,占总股本的8%。

值得注意的是,今年上半年科兴制药股价持续攀升,一路从年初的20元/股上扬至6月3日超63元/股的历史高位,随后深圳科益就开始以“优化股权结构、增加二级市场流动性”及“自身经营发展需要”等理由,开始高位减持。此举亦引发资本市场连锁反应,导致科兴制药股价在6月份暴跌超45%,腰斩至35元/股左右。

但深圳科益仍通过股份减持最终套现7.54亿元,持股比例也从66.01%降至目前的54.5%,同时引入了数十家机构投资者,但仍牢牢把控着公司控制权。

由于8月份科兴制药正式宣布将赴港IPO,彼时亦有市场观点认为,科兴制药或是为了港股IPO计划进行资本结构调整,以及二次上市前做资金储备。

对于科兴制药控股股东在其递表前夕大额减持,美国德汇律师事务所合伙人韩维娜向《星岛》表示,鉴于其控股股东持有的股权比例较大,且减持后并不涉及上市公司控股权变更,减持发生在正式递表前,目前来看对IPO的影响应该不大,且递表前相关中介机构也会对此进行评估,既然决定交表,一般意味着不会有大的影响。

但控股股东疑似“割韭菜”的行为,对资本市场投资者的信心无疑仍是重创。或是为了提振市场信心,科兴制药也在今年陆续回购股份用于员工持股计划或股权激励,但截至10月31日,其累计回购的股份仅占总股本比例的0.66%,与控股股东减持的份额相比,几乎只有零头,作用着实有限。

截至11月12日,科兴制药股价报38.05元/股,总市值76.58亿元,从年初至今的涨幅仍有74.33%。

▲科兴制药最新股价及近一年变动情况,来源:雪球

同源异流的“科兴”故事

提及“科兴”,2021年凭借新冠疫苗成为全球明星药企且赚得盆满钵满的科兴生物,总是绕不过去的话题。

过去几年,由邓学勤控制的科兴制药多次明确切割其与科兴生物的关系,但同样挂着“科兴”名头的两家企业,始终容易让投资者混淆。

比如2021年,彼时刚上市的科兴制药就因“撞脸”科兴生物,股价一度被蜂拥而至的投资者拉至20cm涨停,导致公司不得不发布紧急风险提示,明确表示与科兴生物无股权及关联关系,且两家公司产品涉及领域并不相同;随即又因此导致股价暴跌,市值大幅缩水。

值得注意的是,《星岛》从招股书、企查查、公开信息等渠道发现,科兴制药与科兴生物实际是同源异流的两家企业,最早均可追溯自一家名为“深圳科兴生物制品公司”(以下简称“深圳科兴生物”)的公司。

科兴制药也在招股书中明确表示,其前身便是1989年成立的深圳科兴生物,目前其手中的明星产品赛若金®人干扰素α1b注射液就来源于此。

当时,国家科委生物工程中心、中国预防医学科学院病毒所、上海生物制品研究所和长春生物制品研究所共同成立深圳科兴生物,并由中国预防医学科学院病毒所所长侯云德带队研发国内第一个生物制剂:干扰素α1b。

然而不断烧钱的新药研发让深圳科兴生物负债累累,最终在1994年无奈卖身,由潘爱华旗下的北大未名集团以及美籍华人徐大麟发起的H&Q亚太基金旗下的投资平台Sinogen公司联合入股,继续支持相关的药物研发。

来自“金主”真金白银的支持,让深圳科兴生物在1997年成功研发出赛若金®人干扰素α1b注射液并上市,迅速占据国内干扰素市场份额第一的位置。

随后,北大未名集团与Sinogen公司又联合尹卫东创立的怡安生物,在2001年共同设立了北京科兴,而北京科兴便是疫苗明星企业科兴生物的国内主体公司。

需要指出的是,在此之前的1999年,北大未名集团与H&Q亚太基金还投资了一家名为“山东永铭伟沃生物药业有限公司”的企业,后在2000年更名为“山东科兴生物制品有限公司”(以下简称:山东科兴),该公司则是目前科兴制药的前身之一。

科兴生物与科兴制药这两家今日并无关联的公司,在当时均处于潘爱华与北大未名集团的控制下,属于“同胞兄弟”。

转折发生在2004年11月。

北大未名集团因经营不善,导致其持有的21.15%深圳科兴生物股权被司法拍卖,2007年山东科兴的42.41%股权也因北大未名集团的债券纠纷问题被摆上拍卖桌。

邓学勤及其控制的深圳正中集团便是在2007年出现,通过拍卖拿到山东科兴控股权后,又顺势收购了深圳科兴生物的控股权,并在2008年将两家公司整合为如今的科兴制药。

作为源头起点的深圳科兴生物,也在2000年、2005年经历两次更名,最终变为了如今的“深圳科兴生物工程有限公司”。

科兴制药也因此与潘爱华、北大未名集团、科兴生物彻底切割,仅以“科兴”的名义,重新在资本市场开始另一段发展故事。

过去10年,科兴生物背后潘爱华与尹卫东两位创始人的控股权内斗可谓轰轰烈烈。为避免继续被误伤且牵扯法律纠纷,科兴制药在2018年后已逐渐停用深圳科兴生物拥有的相关“科兴”商标,并屡屡公开强调两家企业的独立性。

现如今,“同名不同命”的两家“科兴”走上了截然不同的发展道路,但在庞大的中国生物医药市场上,他们还能否继续扛起“科教兴国”的初衷,那就是另一个故事了。